Morgan Stanley: ¡Más feroz que la burbuja de Internet! Los gigantes tecnológicos apuestan 2 billones de dólares en IA, una intensidad de capital nunca antes vista

La ola de inversión en infraestructuras de IA está llevando a los gigantes tecnológicos a un ciclo de activos intensivos sin precedentes. Según la última investigación de Morgan Stanley, se prevé que los hyperscalers —representados por Amazon, Google, Meta, Microsoft y Oracle— superen ampliamente el pico histórico de la burbuja de Internet en cuanto a la intensidad de su gasto de capital, lo que indica un cambio estructural en el modelo de negocio del sector tecnológico.

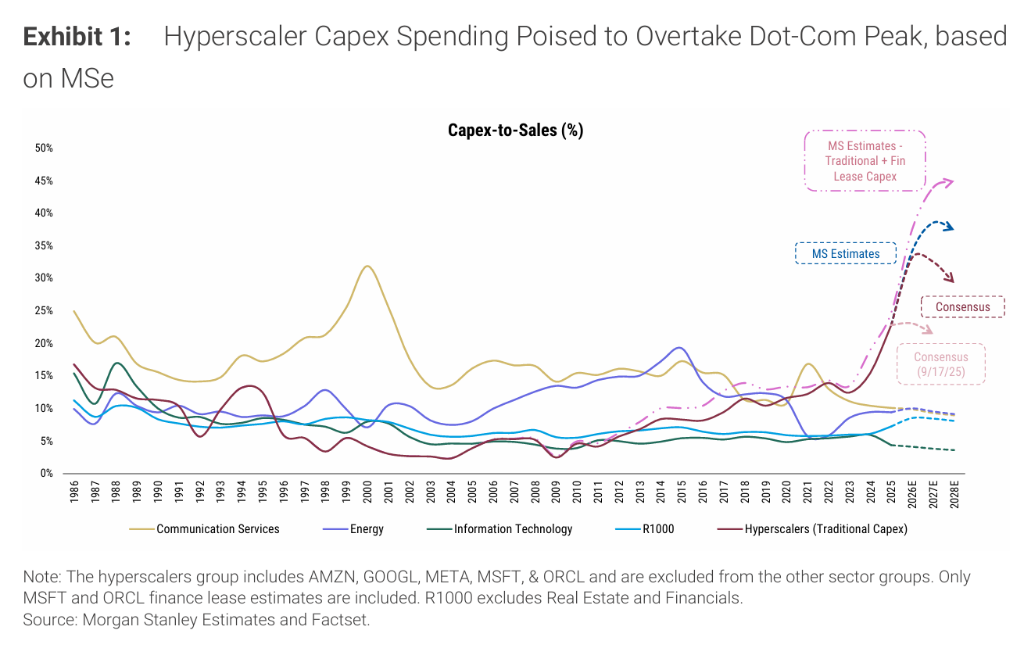

Según el informe publicado por Morgan Stanley el 26 de febrero de 2026, se espera que la proporción de gasto de capital respecto a las ventas (capex-to-sales) de los cinco hyperscalers mencionadosalcance el 34%, 39% y 37% en 2026, 2027 y 2028 respectivamente, superando el pico de aproximadamente 32% registrado durante la burbuja de Internet.

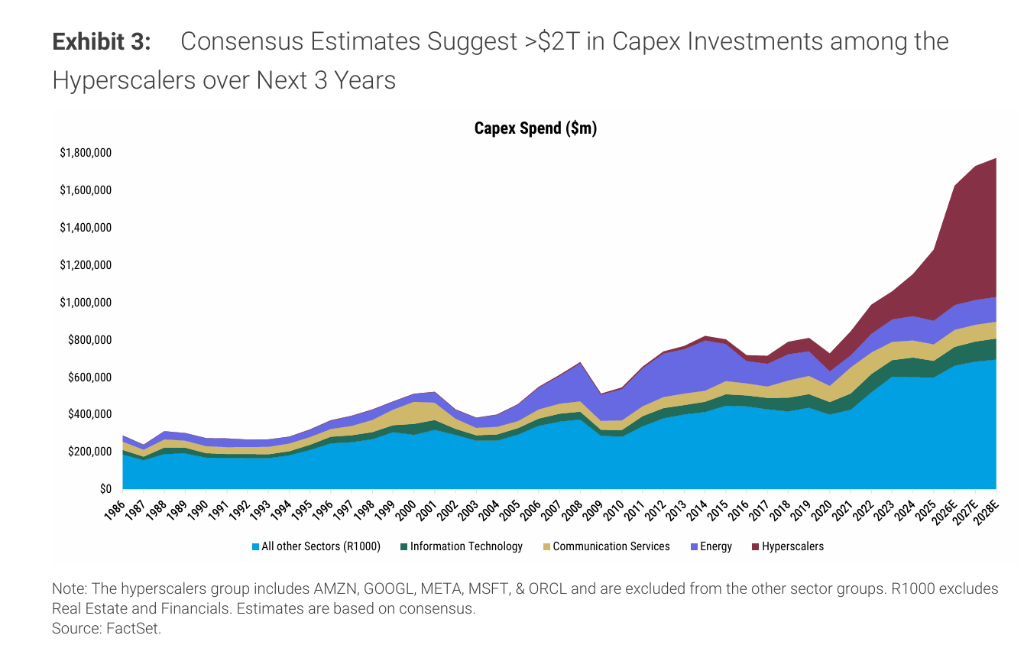

Si se incluyen los arrendamientos financieros, esta proporción aumentaría aún más hasta el 38%, 44% y 45%. Al mismo tiempo, el gasto de capital total de estas compañías durante los próximos tres años superará los 2 billones de dólares, lo que representa aproximadamente el 40% del gasto de capital total de los componentes del índice Russell 1000.

Sin embargo, la expansión explosiva del gasto de capital no se ha traducido en un aumento proporcional de los ingresos. Morgan Stanley señala que,en los últimos seis meses, las expectativas de consenso del mercado sobre el gasto de capital para 2026-2027 se han incrementado en más de 630.000 millones de dólares, pero las revisiones de los ingresos han sido mucho más limitadas, lo que ha generado una continua caída en las previsiones de flujo de caja libre (FCF) de los hyperscalers.En contraste, las empresas de semiconductores habilitadas para IA han visto elevarse las previsiones de ingresos para 2026 en aproximadamente un 60% en los últimos dos años, muy por encima del aumento de alrededor del 8% de los hyperscalers, convirtiéndose en el grupo con mayor beneficio financiero directo durante este ciclo de inversión en IA.

La intensidad de capital supera el máximo histórico de la burbuja de Internet

En el informe, Morgan Stanley señala que hace seis meses consideraba que la ola de construcción de IA estaba "cerca, pero aún no superaba" la intensidad de capital de la fase máxima de construcción de fibra óptica de la burbuja de Internet.Sin embargo, las previsiones actuales muestran que la intensidad de capital "superará con creces" el pico de la burbuja de Internet (~32%): el capex-to-sales se prevé en 34%, 39% y 37% para 2026-2028 respectivamente.

El informe también destaca que medir esta ronda de inversión únicamente a través del gasto de capital tradicional subestima en realidad la magnitud del ciclo. Los arrendamientos financieros, que consisten en adquirir activos mediante deuda, deben incluirse en la evaluación total de la inversión. Durante la burbuja de Internet apenas se utilizaron los arrendamientos financieros, pero hoy en día los hyperscalers están firmando acuerdos por centros de datos valorados en cientos de miles de millones de dólares. Los analistas del sector software de Morgan Stanley estiman que tan solo los arrendamientos financieros de Microsoft y Oracle bastan para elevar el capex-to-sales global de los hyperscalers hasta el 38%, 44% y 45% en 2026-2028 respectivamente.

En cuanto al impacto sobre el índice Russell 1000, en 2025 los hyperscalers aportarán más del 150% del incremento de gasto de capital del índice, lo que implica que el resto de los componentes están en realidad reduciendo su gasto de capital neto. El gasto de capital de los hyperscalers crecerá en torno al 70% interanual, mientras que el del resto de los componentes del índice caerá un 6%. Morgan Stanley estima que para 2026 los hyperscalers representarán alrededor del 40% del gasto de capital total del Russell 1000, el doble que en 2024, y que para 2028 podría elevarse hasta el 49%.

Revisión récord del gasto de capital, previsiones de ingresos muy rezagadas

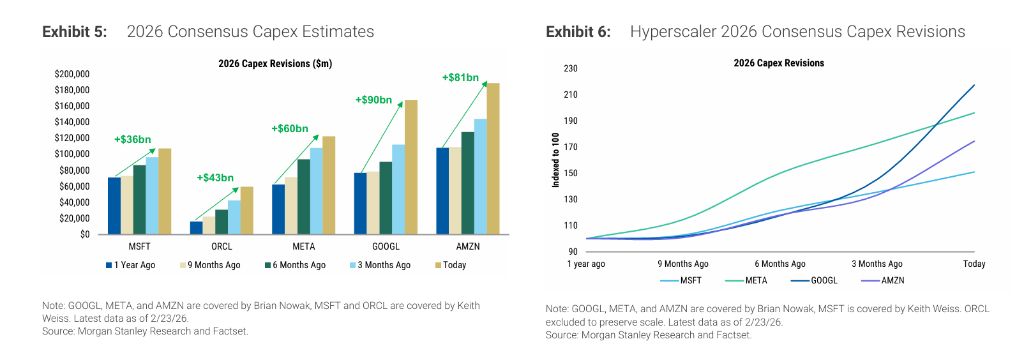

Una característica destacada de este ciclo de inversión es que la velocidad y magnitud de la revisión al alza del gasto de capital no tiene precedentes. Desde septiembre de 2025, las expectativas de consenso del mercado sobre el gasto de capital de los hyperscalers para 2026 y 2027 han aumentado aproximadamente 1,5 veces, mientras que las propias previsiones de los analistas de Morgan Stanley han subido hasta 1,8 veces.

Si analizamos cada compañía por separado,las expectativas de consenso sobre el gasto de capital de Google para 2026 se han incrementado un 117% en el último año, META un 96%, Amazon un 75% y Oracle hasta un 264%.El equipo de Todd Castagno, analista de Morgan Stanley, señala que estas revisiones muestran un carácter "escalonado" y no de ajuste gradual, lo que demuestra que este ciclo de inversión es muy difícil de prever: la dirección de las compañías actualiza constantemente los planes de expansión de centros de datos y todas compiten por asegurar cadenas de suministro clave, lo que añade más complejidad a las proyecciones.

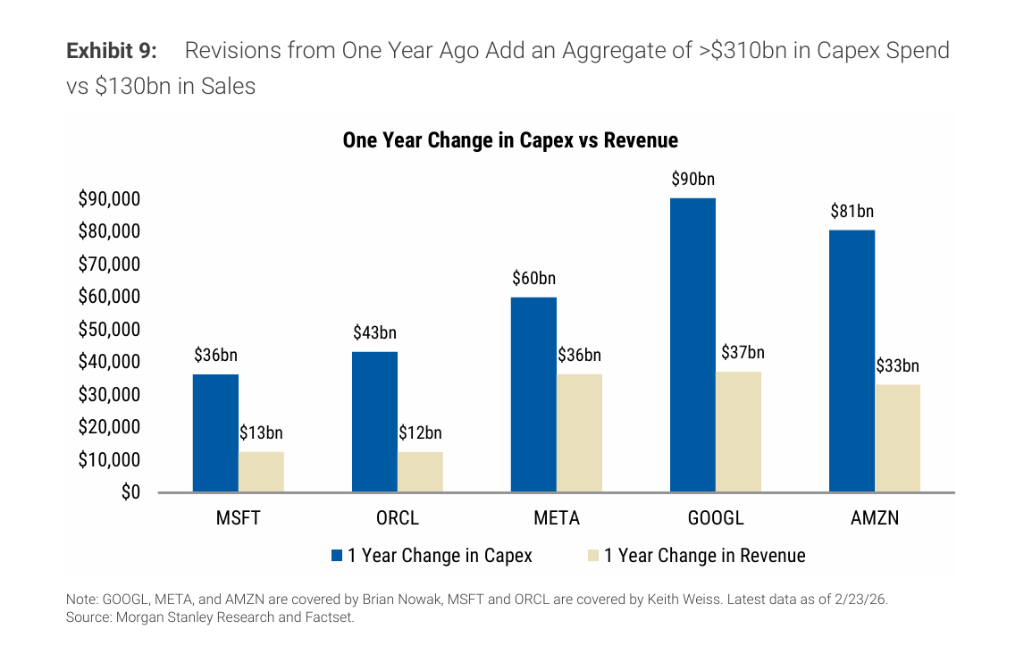

En marcado contraste con la rápida revisión al alza del gasto de capital,las revisiones de ingresos apenas han avanzado y las previsiones de FCF han caído en consecuencia.Según el informe, para las previsiones de 2026 durante el último año, el gasto de capital combinado de las cinco compañías se ha incrementado en más de 310.000 millones de dólares, mientras que la revisión de los ingresos solo ha sumado alrededor de 130.000 millones. Morgan Stanley señala que, a medida que la base de costes fijos sigue creciendo, el apalancamiento operativo de estas empresas también aumentará, haciendo que la rentabilidad y el FCF sean mucho más sensibles a los cambios en las previsiones de ingresos.

El arrendamiento financiero amplifica enormemente la escala de la inversión real

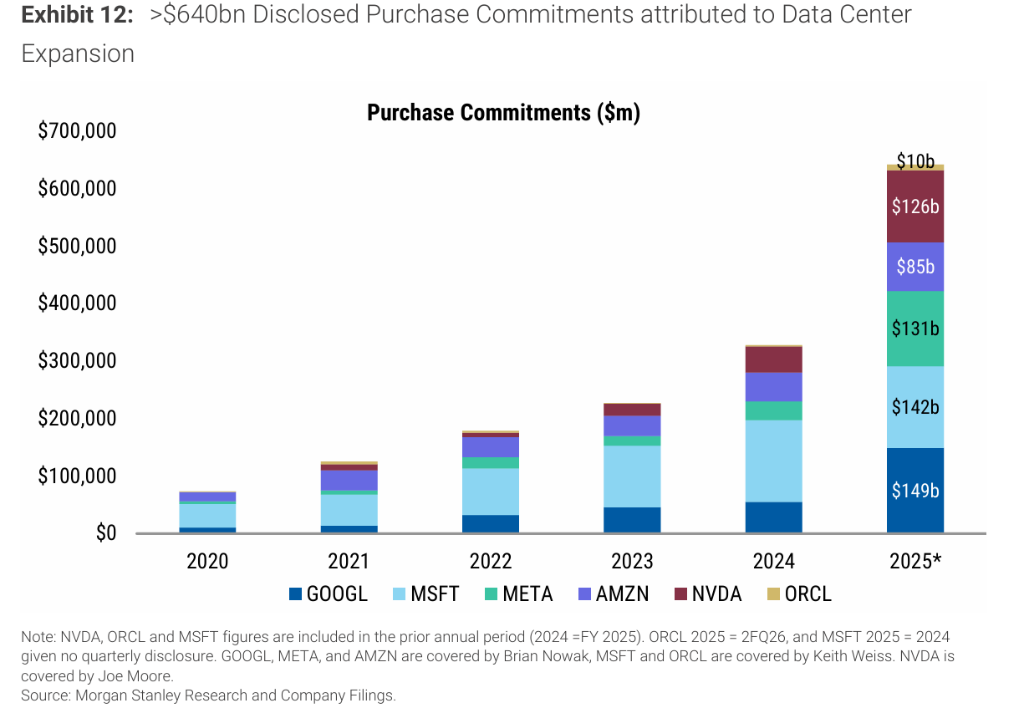

Recientemente, los hyperscalers han incrementado masivamente el uso de arrendamientos financieros, elevando aún más el nivel real de intensidad de capital. Según los últimos informes financieros, el compromiso total de estas cinco empresas con futuros arrendamientos ya supera los 660.000 millones de dólares: Oracle con unos 248.000 millones, Microsoft con unos 155.000 millones, META con aproximadamente 104.000 millones, Amazon con unos 96.000 millones y Google con unos 59.000 millones. Es relevante destacar que los compromisos de alquiler de Google han aumentado unas siete veces desde 2024 y los de META más de un 200% en el mismo periodo.

El impacto de los arrendamientos financieros en la intensidad de capital de ciertas empresas es especialmente notable.Tomando como ejemplo a Microsoft, si solo se contabiliza el gasto de capital tradicional, su capex-to-sales para FY26 y FY27 es de aproximadamente 29%; al incluir los arrendamientos financieros, esta proporción se eleva a alrededor del 43% y 42%. El caso de Oracle es aún más extremo: la compañía adquiere todos los centros de datos mediante arrendamiento; según el criterio tradicional, el capex-to-sales de Oracle para FY26 y FY27 sería del 75% y 119%, pero al incluir los arrendamientos financieros, asciende al 107% y 201%, lo que significa que el total de reinversión en ambos años superará los ingresos totales de cada año.

Los fabricantes de semiconductores son los mayores ganadores, los hyperscalers aún deben demostrar sus retornos

Aunque el gasto de capital está altamente concentrado en los hyperscalers, el grupo que más claramente se ha beneficiado financieramente en este ciclo de inversión ha sido el de empresas de semiconductores habilitadas por IA.

La razón fundamental de esta divergencia radica en la certeza de los ingresos:los hyperscalers realizan compras masivas de GPU y otros componentes de chips por adelantado, proporcionando ingresos claros y recientes a los proveedores de chips; mientras que los propios hyperscalers deben, a lo largo de los próximos años, monetizar estos activos de computación a través de la comercialización de modelos de lenguaje grande, la demanda sostenida de capacidad de cómputo y la diferenciación de productos, lo cual implica mayor incertidumbre.

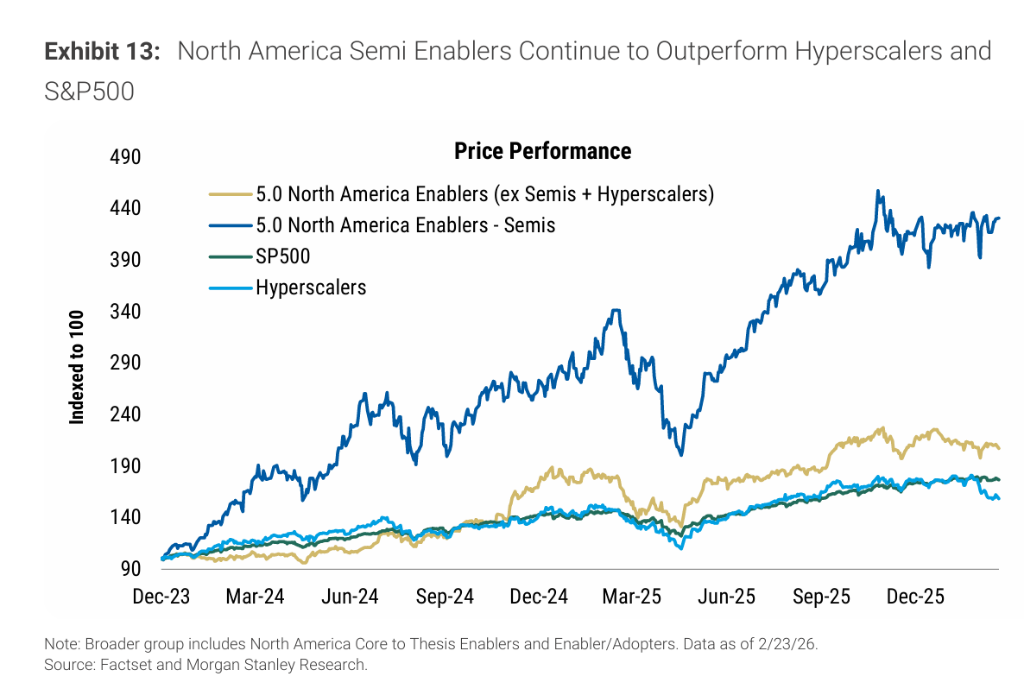

El comportamiento de los mercados de capitales también corrobora esta divergencia lógica. Desde diciembre de 2023 hasta la fecha, las acciones de las empresas norteamericanas de semiconductores habilitadas por IA han superado en un 272% y 224% a los hyperscalers y al conjunto más amplio de empresas habilitadas para IA, respectivamente. Actualmente, el mercado está dispuesto a pagar una prima por los beneficios recientes y seguros de las empresas de semiconductores, mientras que prefiere mantenerse a la expectativa respecto a la vía de monetización de ingresos de los hyperscalers y del resto del sector IA.

El analista de Morgan Stanley, Brian Nowak, considera que META, Google y Amazon están acelerando el compromiso de los usuarios y la monetización comercial aprovechando las inversiones en IA, la acumulación de datos y las ventajas de escala; Keith Weiss califica la expansión de los centros de datos de Oracle como una oportunidad potencial de ingresos, aunque subraya que requiere un enorme respaldo financiero. La tendencia actual de revisión al alza del capex también provocará un aumento continuo de los gastos por depreciación, lo que, en un contexto de ingresos que no suben al mismo ritmo, ejercerá una presión significativa sobre los márgenes de beneficio.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

B币 fluctúa un 57.8% en 24 horas: fuertes oscilaciones de precio pero sin catalizadores públicos claros

OpenAI se está quedando sin dinero