Salesforce: La teoría de la sustitución por IA avanza imparable, ¿las líderes de SaaS se han convertido en "peones sacrificados"?

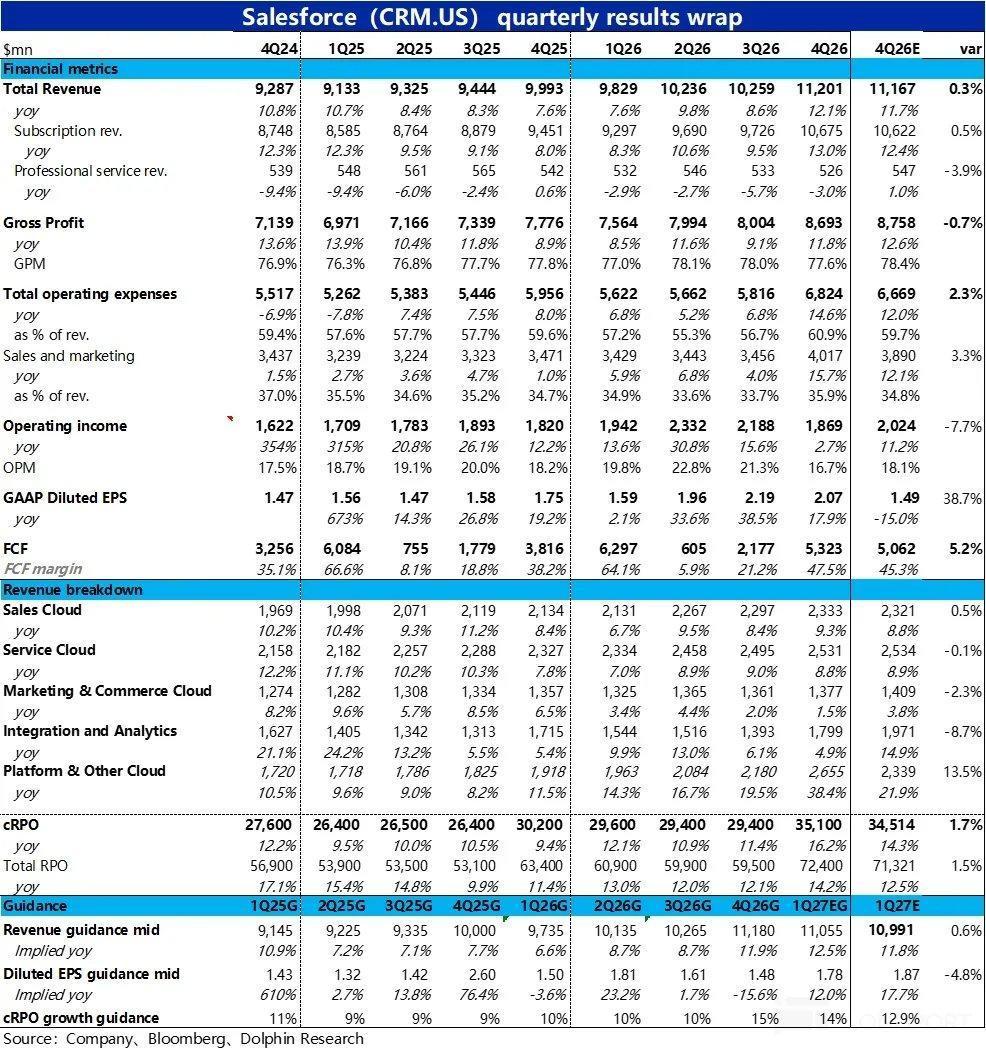

Recientemente, bajo la narrativa de “La IA matará al SaaS”, uno de los sectores más golpeados ha sido el CRM. El 25 de febrero, después del cierre del mercado de valores estadounidense, se publicó el informe financiero del cuarto trimestre del año fiscal 2026 (hasta el 31 de enero), y en general, el desempeño fue regular.

El crecimiento de los ingresos efectivamente se aceleró ligeramente como se esperaba, pero esto se debió principalmente al impacto de la consolidación de adquisiciones, mientras que el crecimiento del negocio original fue débil. El margen bruto continuó presionado y descendiendo, y los gastos aumentaron notablemente en todas las líneas, lo que llevó a que la utilidad operativa GAAP quedara significativamente por debajo de las expectativas. Otro indicador clave, el crecimiento del saldo de obligaciones de desempeño no cumplidas a corto plazo (cRPO), también estuvo por debajo de lo esperado por los compradores, provocando una reacción negativa del mercado.

En detalle:

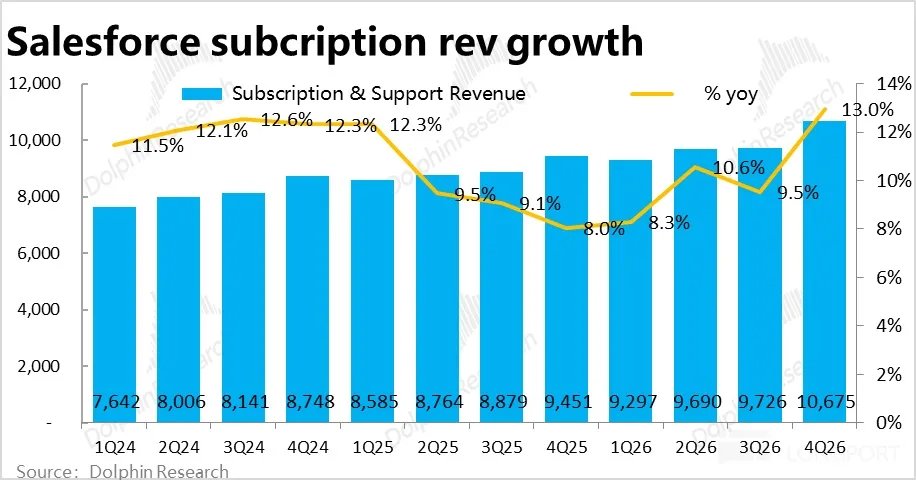

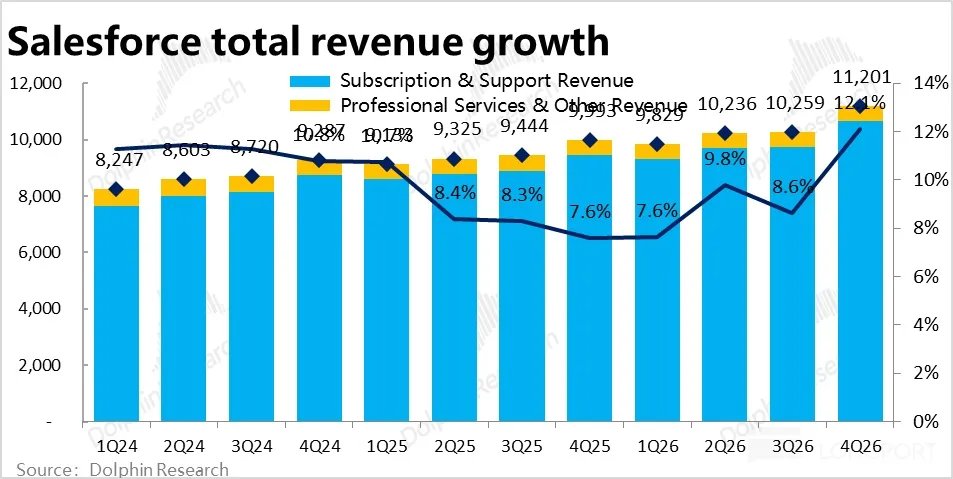

1. El crecimiento parece acelerarse, pero en realidad sigue desacelerándose: En este trimestre, el negocio principal—los ingresos por suscripción crecieron un 13% interanual, y un 11% excluyendo el efecto favorable del tipo de cambio, acelerando 2 puntos porcentuales respecto al trimestre anterior. Sin embargo, de este crecimiento, 4 puntos porcentuales provinieron de la contribución de la consolidación de Informatica, por lo que, excluyendo este efecto, el crecimiento real del negocio original sigue desacelerándose.

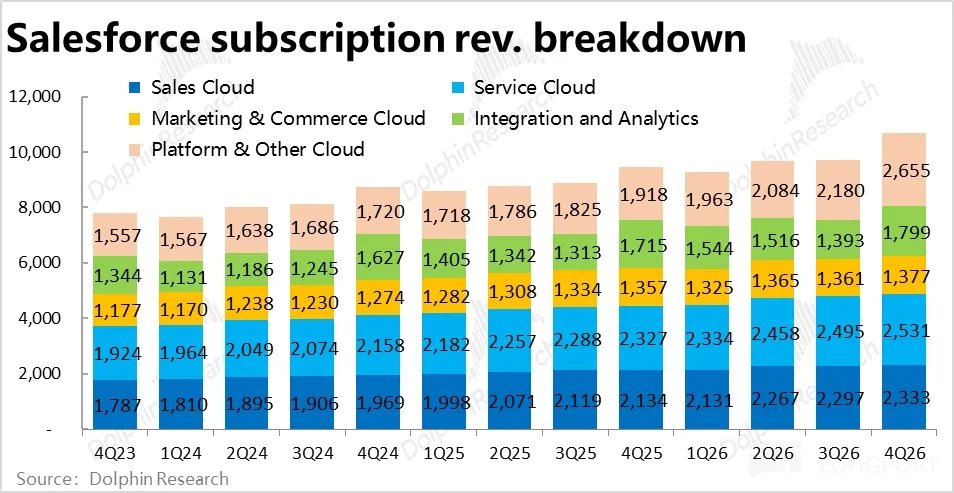

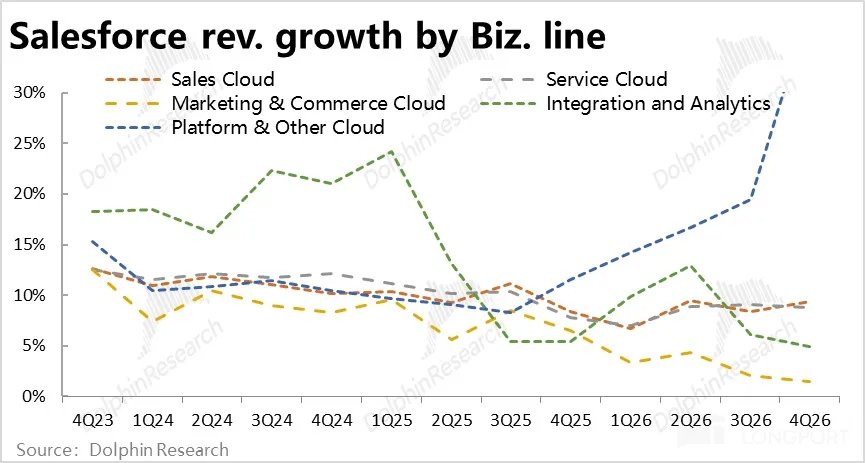

Por línea de negocio, exceptuando el notable impulso del crecimiento de la nube de plataforma tras la integración de Informatica, el crecimiento de las otras líneas (a tipo de cambio constante) generalmente fue menor que el trimestre anterior, en el mejor de los casos se mantuvo estable. Aunque la empresa había pronosticado que el crecimiento de los ingresos tocaría fondo y se recuperaría, hasta este trimestre no se ha visto reflejado.

2. Los ingresos del negocio de IA se aceleran levemente, pero todavía están en una etapa muy temprana: En este trimestre, los ingresos anualizados de Data & Agentforce alcanzaron los 2,900 millones, pero de ellos, aproximadamente 1,100 millones provinieron de la consolidación. Excluyendo este efecto, los ingresos relacionados con IA crecieron un 29% respecto al trimestre anterior, siendo este el trimestre de mayor crecimiento desde que se reveló este dato.

Dentro de esto, los ingresos anualizados de Agentforce alcanzaron los 800 millones, un crecimiento interanual de casi el 170%, lo que demuestra que el negocio de IA de la compañía realmente ha acelerado su crecimiento. Sin embargo, en términos absolutos, los ingresos relacionados con IA representan menos del 7% del total, y sólo Agentforce es incluso menos del 2%. Esto indica que la adopción por parte de los clientes sigue siendo muy preliminar y en fase de prueba, y la “aceleración” ocurre sobre una base muy pequeña.

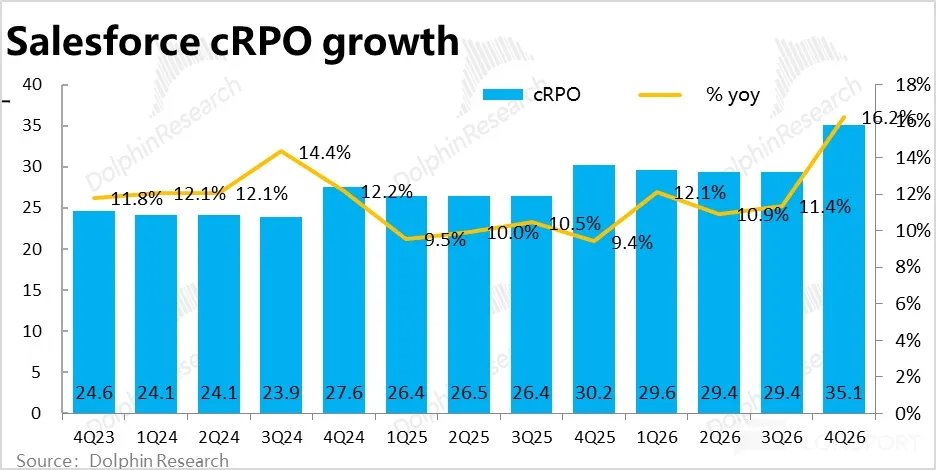

3. Los indicadores adelantados también muestran un crecimiento modesto: El indicador clave, cRPO (saldo de obligaciones de desempeño no cumplidas a corto plazo) tuvo un crecimiento nominal del 16%, lo cual luce bien a primera vista. Pero excluyendo el efecto favorable del tipo de cambio, el crecimiento interanual real fue del 13%, y también 4 puntos porcentuales provinieron de la consolidación. Es decir, excluyendo este efecto, el crecimiento del cRPO del negocio original fue más lento que el trimestre anterior.

Según la investigación, las expectativas optimistas de los compradores antes del informe eran de un crecimiento del 14%~15%, por lo que el desempeño real fue algo decepcionante para los inversores alcistas. Tampoco hubo señales de aceleración.

4. El margen bruto sigue cayendo debido a la inversión en IA: La tendencia de presión sobre el margen bruto continuó este trimestre, con un margen bruto total del 77.6%, disminuyendo ligeramente tanto interanual como intertrimestralmente, y por debajo del 78.4% esperado por Bloomberg.

Focalizando en el negocio principal de suscripciones, el margen bruto este trimestre fue del 82.4%, bajando alrededor de 0.5 puntos porcentuales respecto al trimestre anterior, y casi 1 punto porcentual interanualmente. Se sospecha que probablemente se deba a que Agentforce y otros negocios de IA tienen elevados requerimientos de capacidad de cómputo, lo que reduce el margen bruto.

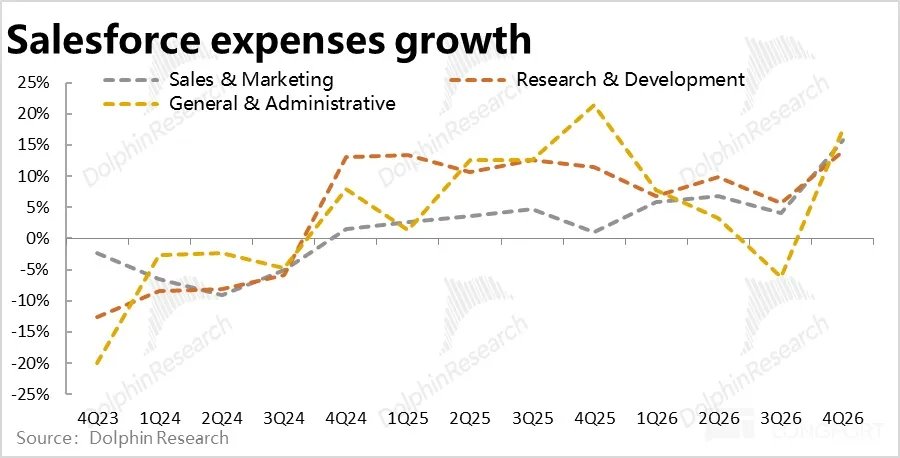

5. El crecimiento de los gastos se acelera notablemente: Mientras los ingresos crecen de forma mediocre, los gastos operativos totales crecieron alrededor de un 15% interanual este trimestre (en años anteriores solo crecían a un dígito) , superando tanto las expectativas del mercado como el crecimiento de los ingresos.

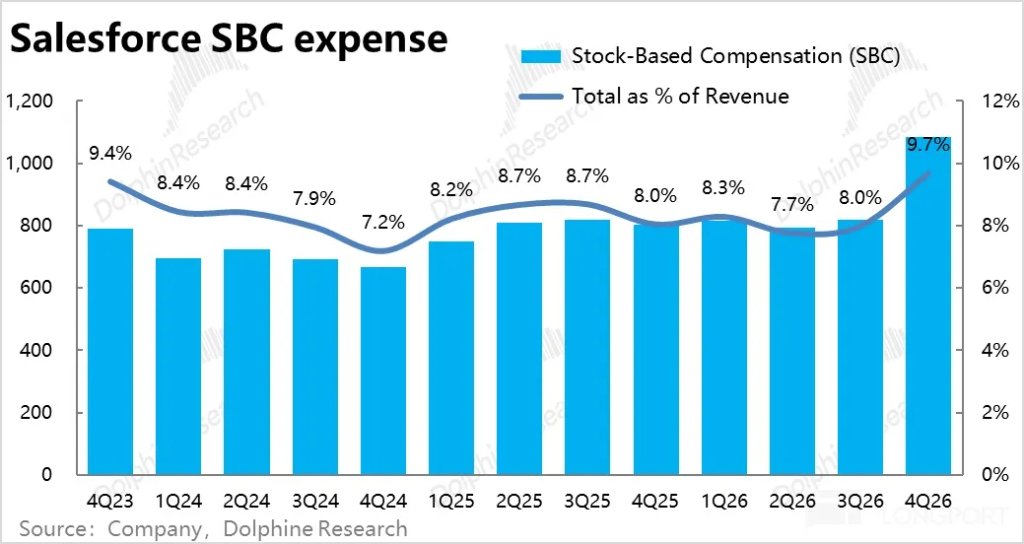

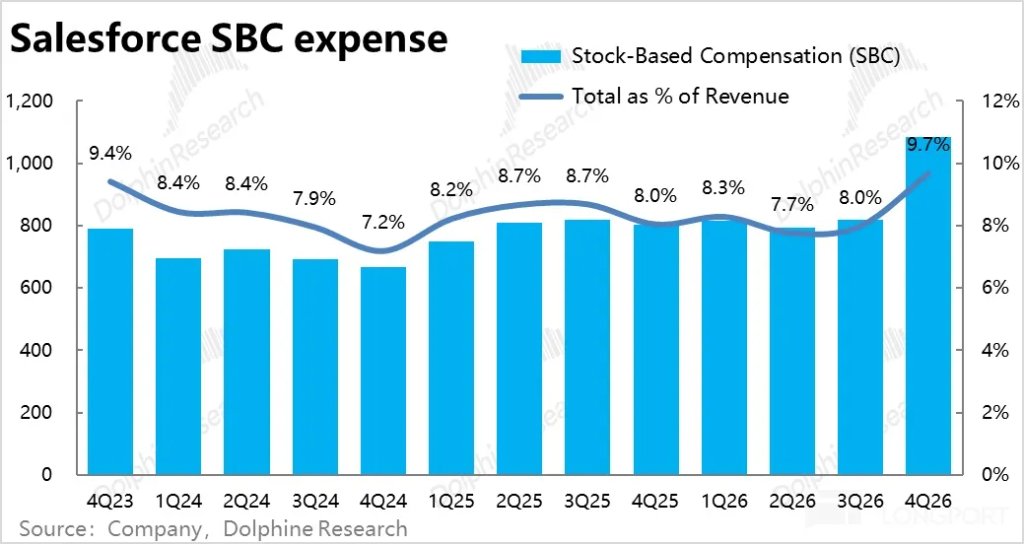

En detalle, los gastos en I+D, marketing y administración crecieron todos alrededor del 15% interanual, lo que indica un aumento generalizado de la inversión. En el trimestre anterior, la empresa seguía controlando firmemente los costos, pero en este trimestre hubo un cambio drástico, mostrando claramente la intención de la dirección de impulsar el crecimiento nuevamente.

6. Presión en el margen bruto y expansión de gastos, las ganancias no son buenas: Con un crecimiento mediocre, reducción del margen bruto y aumento de los gastos, el resultado es que el margen operativo GAAP de este trimestre fue del 16.7%, reduciéndose 1.5 puntos porcentuales interanualmente, siendo la primera vez que cae desde el año fiscal 23 (es decir, desde el bajo nivel post-pandemia en 2022).

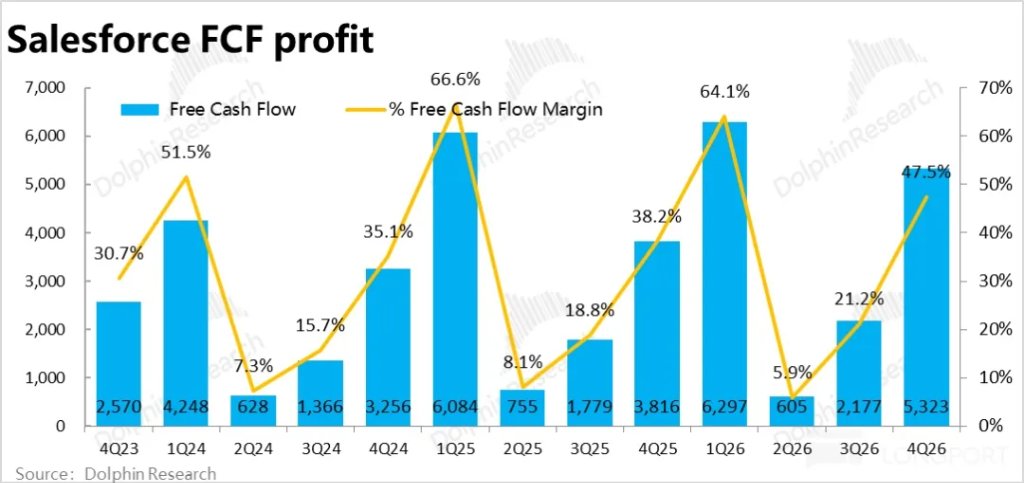

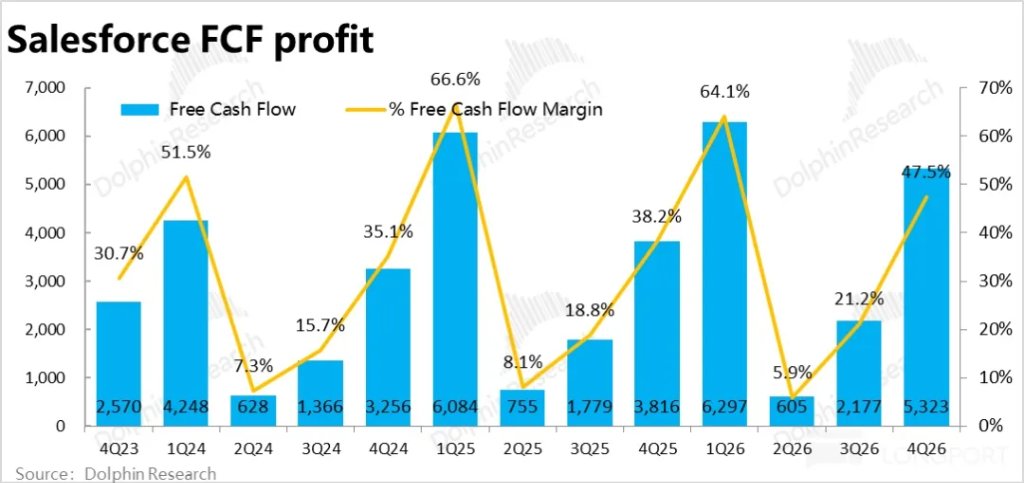

La ganancia fue de $1,870 millones, un crecimiento interanual de menos del 3%, y casi un 8% por debajo de lo esperado por Bloomberg, dejando una impresión bastante negativa. Excluyendo los gastos no monetarios (principalmente compensación basada en acciones y cambios en los activos operativos), el flujo de caja libre, que es más relevante para la empresa, fue de 5,320 millones este trimestre, superando lo esperado y la guía anterior. La diferencia principal entre ambos indicadores se debe a que en el balance se reconocieron mayores ingresos diferidos,

7. La retribución al accionista es bastante generosa: Tal como se prometió en el anterior Dreamforce, tras un crecimiento limitado, la retribución al accionista se ha convertido en una de las principales formas de mantener la atracción para los inversionistas. En todo el año fiscal 26, la empresa gastó un total de $14,300 millones en retribución a los accionistas, la gran mayoría mediante recompras. Esto equivale a una rentabilidad del 8% respecto a la capitalización actual de la empresa, lo cual es considerable.

Además, la empresa anunció un nuevo programa de recompra de hasta $50,000 millones (en reemplazo de la anterior autorización). En cuanto a la retribución al accionista, la empresa es muy generosa.

Opinión de Dolphin Research:

1. Según el análisis anterior, el desempeño de Salesforce este trimestre claramente no ha sido bueno. Excluyendo los efectos de la consolidación y el tipo de cambio, el crecimiento del negocio original de la empresa en realidad no se ha acelerado, sino que sigue desacelerándose. La recuperación de ingresos pronosticada en la conferencia de fin de año no se ha materializado hasta este trimestre (si se consideran los efectos de tipo de cambio y consolidación, el crecimiento total de ingresos sí supera el 10%, pero eso no tiene mayor significado).

Aunque tras más de un año de promoción y actualización, los ingresos del negocio de IA como Agentforce están creciendo rápidamente, sigue siendo una “juguetería” sobre una base pequeña, por lo que su impacto en el crecimiento total de ingresos es poco significativo.

Mientras tanto, debido a que el negocio de IA tiene costos más altos y se están aumentando notablemente las inversiones (ya sea para intentar acelerar los ingresos o como defensa ante la amenaza de sustitución por IA), el resultado es un pobre desempeño de ganancias.

Así que, en conjunto, el crecimiento es mediocre y las ganancias tampoco son satisfactorias.

En cuanto a las perspectivas y orientación futuras:

Corto plazo: a tipo de cambio constante, se espera que los ingresos totales del próximo trimestre crezcan entre un 10% y un 11% interanual, similar o ligeramente mejor que este trimestre, con una contribución de la consolidación de 4 puntos porcentuales, lo que está en línea con lo esperado por Bloomberg. Es decir, algo mejor que este trimestre, pero el negocio original sigue sin mostrar una aceleración significativa.

Se proyecta un crecimiento interanual del cRPO del 13% (a tipo de cambio constante), igual que este trimestre; aunque no se especifica cuánto aporta la consolidación, tampoco hay aceleración.

En ganancias, la guía del EPS diluido es aproximadamente un 5% menor que la expectativa de Bloomberg. Aunque bajo el criterio Non-GAAP es ligeramente superior a lo esperado, Dolphin Research generalmente no está de acuerdo en excluir la compensación en acciones como gasto. Por lo tanto, según GAAP, tampoco es bueno.

En general, la tasa de crecimiento para el próximo trimestre sigue estable, sin aceleración significativa, y las ganancias siguen bajo presión.

2. Sin embargo, con Openclaw mostrando que los agentes de IA están evolucionando y madurando más rápido de lo esperado, y modelos como Claude y Gemini acelerando su desarrollo, actualmente la narrativa de “cómo la IA cambiará/revolucionará el software y todas las industrias” afecta más al precio de las acciones que el desempeño financiero.

Honestamente, Dolphin Research considera que: a. los gigantes de software existentes tienen suficiente “know-how” y datos exclusivos en la industria para mantener su liderazgo en la era de la IA y hacer que la IA sea una herramienta y no un competidor;

b. la IA reducirá drásticamente el costo de que las empresas desarrollen herramientas internas y automaticen oficinas, haciendo que los costosos servicios SaaS pierdan competitividad. O bien, a medida que los agentes reemplacen a los empleados, el número de usuarios (Seats) facturables en SaaS podría reducirse drásticamente. Estas y otras posibilidades podrían dañar gravemente la rentabilidad de las empresas SaaS.

Entre estos dos escenarios opuestos, cuál es más probable sigue siendo una incógnita. Lo único seguro es que la incertidumbre es alta, y probablemente este riesgo aumente aún más a medida que la IA evolucione.

Por lo tanto, al igual que la opinión anterior de Dolphin Research sobre Uber, aunque los resultados actuales de la empresa son bastante estables y aún no hay signos claros de ser impactados por la IA, ante la posibilidad de una disrupción total (“borrón y cuenta nueva”), Dolphin Research prefiere mantener una postura cautelosa a corto y mediano plazo; como dice el dicho: “El sabio no se para bajo un muro en ruinas”.

3. En resumen, a diferencia de otros valores SaaS, incluso si la IA no los revoluciona, las valoraciones de las acciones SaaS ya tienen espacio para caer significativamente. La ventaja de Salesforce, que ya está madura, es que su valoración no es alta, por lo que el margen para seguir cayendo por pura reducción de valoración es limitado, más aún con el soporte de las recompras.

Por lo tanto, los inversores que ya poseen acciones no deben preocuparse demasiado por el riesgo de caídas adicionales. Pero, por otro lado, actualmente tampoco se vislumbra claramente un motor de crecimiento alcista.

A continuación, los gráficos clave de desempeño y una breve introducción del negocio

I. Breve introducción al negocio e ingresos de Salesforce

Salesforce es pionera en el sector CRM (gestión de relaciones con clientes, Client Relationship Management) tanto en Estados Unidos como a nivel global, al ser la primera en proponer el concepto de SaaS (software como servicio). La principal característica de este modelo es ofrecer servicios en la nube en lugar de instalaciones locales y usar un modelo de suscripción en vez de pagos únicos.

Por lo tanto, la estructura de negocio e ingresos de Salesforce se compone principalmente de dos categorías: ① Más del 95% de los ingresos provienen de servicios SaaS por suscripción de diversos tipos; ② El resto, alrededor del 5%, proviene de servicios de expertos como consultoría de proyectos, capacitación de productos, etc.

En mayor detalle, los ingresos por suscripción, que constituyen la mayor parte, se dividen en cinco categorías principales de servicios SaaS, y cada segmento tiene un tamaño de ingresos más o menos equivalente, incluyendo:

① Sales Cloud (Nube de Ventas): El núcleo del CRM y el negocio más antiguo de la empresa, enfocado en herramientas de gestión de procesos de ventas, como contacto con clientes, cotizaciones, cierre de contratos, etc.

② Service Cloud (Nube de Servicio): Otro negocio clave de la empresa, que incluye funciones relacionadas con el servicio al cliente, como gestión de información de clientes, atención al cliente en línea, etc.

③ Marketing & Commerce Cloud (Nube de Marketing y Comercio): Marketing Cloud permite realizar marketing de manera sistemática a través de motores de búsqueda, redes sociales, emails, etc.; Commerce Cloud proporciona funciones para la construcción de tiendas virtuales, gestión de pedidos, pagos, etc.

④ Integration & Analytics (Integración y Análisis): Servicios internos de bases de datos y herramientas de análisis empresarial de Salesforce, principalmente a través de MuleSoft y Tableau.

⑤ Platform & others (Plataforma y otros): Infraestructura y servicios de soporte para otros servicios SaaS de Salesforce, similar a PaaS (plataforma como servicio). También incluye servicios colaborativos como Slack, similar a Microsoft Teams.

II. El crecimiento de los ingresos parece acelerarse, pero en realidad es regular

II. Los indicadores adelantados son similares: parecen fuertes, pero son ligeramente inferiores a las expectativas

III. El margen bruto sigue presionado a la baja

IV. El gasto de inversión aumenta considerablemente

V. Las ganancias prácticamente no crecen

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Trending news

MoreLas principales tendencias de negociación más populares en el mercado de acciones estadounidense en este momento se reúnen: ¡Almacenamiento × Comunicación óptica × Economía espacial! ¡Los 10 principales valores más populares y contratos apalancados 20x ya están disponibles!

BILL fluctúa un 41.3% en 24 horas: el precio cae desde un máximo de 0.1639 dólares hasta 0.1167 dólares, sin un catalizador único claro.