¿Llegará la era de las grandes fusiones y adquisiciones de IA despu�és de la caída de valoración de las acciones de software?

Deutsche Bank considera que actualmente la mayoría de las empresas implementan la inteligencia artificial (IA) mucho más lentamente de lo que espera el mercado, y la volatilidad en la capitalización bursátil relacionada con la IA está impulsando a las empresas a acelerar sus planes de fusiones y adquisiciones.

Según noticias de la mesa de negociación TrendChaser, el 26 de febrero el equipo de investigación de Deutsche Bank publicó un informe señalando que la reciente volatilidad bursátil y la venta masiva de acciones relacionadas con la IA han obligado a los directores generales a apresurarse a formular estrategias de inteligencia artificial y explicar estas estrategias de forma clara a los inversores.

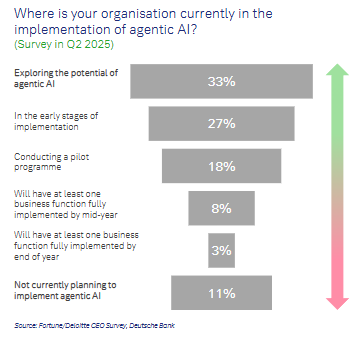

Sin embargo, para 2025, solo el 11% de las empresas podrían haber implementado completamente al menos una función empresarial relacionada con la inteligencia artificial. Esto significa que la mayoría de los directores generales enfrentan una enorme presión para acelerar la aplicación de la IA. Ante la presión para implementar la IA, las fusiones y adquisiciones se están convirtiendo en el principal método para que muchos CEO alcancen a sus competidores.

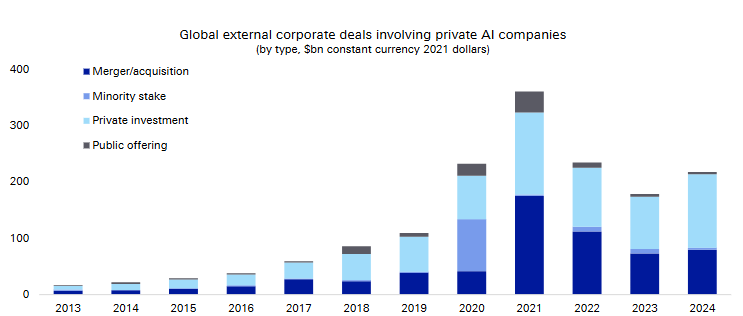

Los datos muestran que el volumen global de transacciones externas corporativas que involucran a empresas privadas de IA (incluyendo adquisiciones, inversiones minoritarias, financiamiento privado y emisiones públicas) ha pasado de ser prácticamente insignificante alrededor de 2013 a aumentar drásticamente hasta acercarse a los 40 mil millones de dólares anuales entre 2021 y 2024.

(Volumen global de transacciones externas corporativas de empresas privadas de IA)

(Volumen global de transacciones externas corporativas de empresas privadas de IA)

El informe considera que la reevaluación histórica de las valoraciones del sector software, el continuo auge de la actividad de fusiones y adquisiciones de empresas privadas de IA, y el aumento de la diferenciación regional en el ritmo global de fusiones y adquisiciones, serán las tres líneas clave que influirán profundamente en las decisiones de asignación de activos en los próximos uno o dos años. Por otro lado, la incertidumbre regulatoria y la diferenciación regional de los entornos de tasas de interés macroeconómicas serán las mayores variables que afectarán el ritmo y la valoración de las fusiones y adquisiciones.

La implementación de la IA en la mayoría de las empresas está gravemente rezagada y los CEO están bajo enorme presión

Deutsche Bank señala que la adopción de la IA actualmente no es uniforme, siendo las startups y las grandes empresas los pioneros. Según datos citados en el informe de investigación, en una encuesta del segundo trimestre de 2025:

Solo el 8% de las empresas afirmaron que implementarán completamente al menos una función empresarial de IA antes de mitad de año;

Solo el 3% espera completarlo antes de fin de año;

El 11% de las empresas declara claramente que aún no tiene planes de implementar inteligencia artificial con agentes inteligentes.

El Fondo Monetario Internacional (FMI) estima que alrededor del 40% de los puestos de trabajo en todo el mundo se verán afectados por la IA, especialmente los trabajos "cognitivos". Y según el análisis de la frecuencia de palabras clave en las conferencias telefónicas de resultados de las empresas del S&P 500:

IA y aprendizaje automático siguen encabezando la lista de temas de interés, mientras que los despidos, la escasez de chips y la inversión en I+D son también los temas de más rápido crecimiento;

Las discusiones sobre fusiones y adquisiciones han repuntado notablemente tras el mínimo registrado durante el impacto arancelario de la primavera de 2025, y el aumento en la frecuencia de menciones ha superado al de dividendos y recompras;

El tema de asignación de capital de más rápido crecimiento en los últimos seis meses es gasto de capital e I+D.

(Crecimiento en el número de menciones de temas específicos en las conferencias de resultados de las empresas del S&P 500)

A nivel individual, líderes de diferentes sectores como Marriott International, Amgen y S&P Global han expresado claramente en sus informes financieros una actitud estratégica positiva hacia la IA, viéndola como un beneficio neto para el negocio y no como una amenaza.

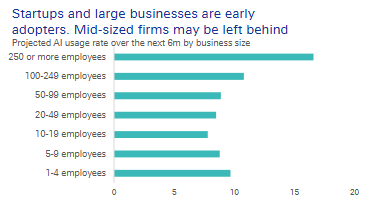

Es importante destacar que las medianas empresas con entre 50 y 249 empleados muestran una tasa de uso de IA notablemente baja.

No cuentan ni con la flexibilidad y enfoque de las startups ni con los recursos y la escala de datos de los gigantes, por lo que son las más propensas a quedarse rezagadas en la competencia. Para ellas, adquirir capacidades de IA listas mediante fusiones y adquisiciones es un atajo realista.

Desplome en la valoración del software, se abre discretamente la ventana de fusiones y adquisiciones

Afortunadamente, el mercado está ofreciendo una ventana de oportunidad para las adquisiciones.

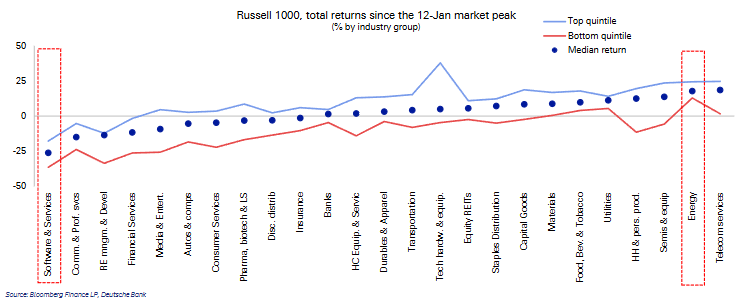

Desde el pico de mercado a mediados de enero de este año, el sector de software y servicios ha sido el de peor desempeño en el índice Russell 1000, con una caída mediana del 25%. Su valoración ha descendido del tercer al noveno puesto.

(Desde el 12 de enero, el sector software es el de peor desempeño del índice Russell 1000)

(Desde el 12 de enero, el sector software es el de peor desempeño del índice Russell 1000)

Aún más importante, al ajustar por expectativas de crecimiento, la valoración de las empresas de software se ha vuelto relativamente promedio. En el mercado estadounidense, su ratio PEG ha descendido drásticamente del séptimo al decimoséptimo puesto; en Europa, del tercero al decimoquinto. Las burbujas de valoración han sido exprimidas significativamente, lo que otorga mayor poder de negociación a los compradores corporativos en la mesa de negociación.

(Desde la perspectiva del ratio PEG ajustado por expectativas de crecimiento, la valoración ha descendido drásticamente del séptimo al decimoséptimo puesto)

(Desde la perspectiva del ratio PEG ajustado por expectativas de crecimiento, la valoración ha descendido drásticamente del séptimo al decimoséptimo puesto)

En cuanto a las perspectivas de fusiones y adquisiciones, Estados Unidos mantendrá su posición, mientras que Europa será “desigual”. El indicador adelantado de M&A de Deutsche Bank muestra:

Estados Unidos: El repunte en la actividad de M&A del primer trimestre podría desacelerarse en el segundo trimestre, debido a un aumento de la incertidumbre política y señales mixtas en la emisión de capital;

(La tendencia de fusiones y adquisiciones podría desacelerarse en el segundo trimestre de 2026)

Zona euro: El aumento en los rendimientos de la deuda soberana pesa sobre las perspectivas de M&A, presionando a corto plazo;

Reino Unido: Gracias a menores rendimientos de los bonos y un sólido desempeño bursátil, la recuperación de las fusiones y adquisiciones podría ser más rápida de lo que actualmente espera el mercado.

(Previsión del número de operaciones de fusiones y adquisiciones en la zona euro y el Reino Unido para los próximos 3 meses)

¿Qué tipo de empresa de IA es más probable que sea adquirida? Deutsche Bank considera que cuanto mayor sea el grado de especialización de una empresa de IA, mayor será su atractivo para los gigantes del sector. Necesitan herramientas profundamente enfocadas en sectores verticales específicos y que resuelvan problemas concretos.

El capital privado lidera las transacciones, pero finalmente debe salir

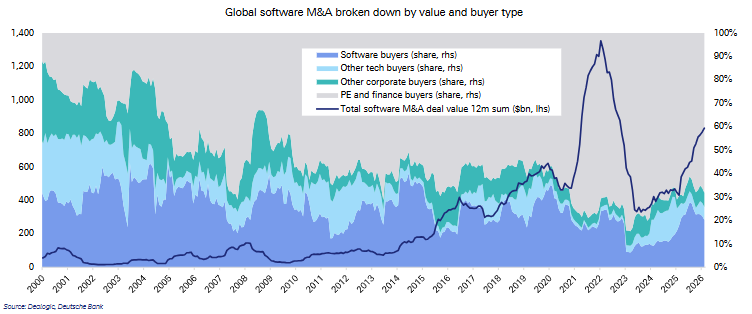

Un cambio estructural clave en el mercado es que los compradores financieros como el capital privado han incrementado enormemente su participación en las fusiones y adquisiciones de software a nivel global.

Los datos muestran que la proporción de compradores financieros como el capital privado ha pasado del 28% en la década de 2000 al 72% en la de 2020, mientras que la cuota de fusiones y adquisiciones de software por parte de empresas no tecnológicas se ha reducido del 17% al 5%.

(Fusiones y adquisiciones de software a nivel global por volumen y tipo de comprador)

(Fusiones y adquisiciones de software a nivel global por volumen y tipo de comprador)

Estas grandes operaciones de capital privado eventualmente necesitarán una salida. Vender activos a empresas que buscan capacidades de IA será una de las principales vías de salida.

Según datos citados en el informe, entre 2022 y 2024, las fusiones y adquisiciones representaron en promedio el 42% del monto total de transacciones externas corporativas de empresas privadas de IA, mientras que las salidas a bolsa (IPO) solo el 3%.

Muchas empresas desafiantes de IA son pequeñas y continúan con pérdidas, mientras que las grandes empresas establecidas cuentan con datos propios, confianza de mercado y ventajas de escala, especialmente en sectores altamente regulados y complejos, donde las startups apenas pueden replicar estas ventajas.

Riesgos y advertencias históricas

Las fusiones y adquisiciones no son una panacea. El fracaso en la integración, los conflictos culturales, la pérdida de talento clave y el alto coste de la inversión continua son todos riesgos a considerar.

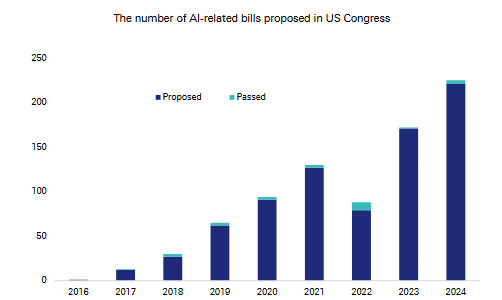

Deutsche Bank señala que el número de proyectos de ley relacionados con la IA presentados en el Congreso de EE.UU. se disparó de unos 80 en 2022 a más de 200 en 2024, lo que aumenta la incertidumbre regulatoria.

(Crecimiento en el número de proyectos de ley relacionados con la IA presentados en el Congreso de EE.UU.)

(Crecimiento en el número de proyectos de ley relacionados con la IA presentados en el Congreso de EE.UU.)

La historia proporciona una perspectiva a largo plazo. Durante el auge tecnológico de la década de 1990, el índice Nasdaq experimentó múltiples retrocesos superiores al 10%, pero aun así logró un crecimiento anual promedio del 32%.

La evolución regulatoria de aquella época finalmente reforzó los efectos de escala, derivando en una mayor concentración del mercado. En esta ocasión, los gigantes que cuentan con capital, datos y ventajas de escala podrían también ocupar una posición más favorable en la larga competencia de IA.

El informe destaca que lo distintivo en este momento es que, ante la ola de la IA, las grandes empresas tecnológicas cuentan con un flujo de caja libre extraordinariamente abundante. Son de las pocas entidades en el mundo capaces de asumir enormes gastos de capital en IA y soportar pérdidas potenciales. El listón de entrada para esta competencia es alto desde el principio.

En conclusión, para los inversores, el ciclo de fusiones y adquisiciones en IA está pasando de la fase conceptual a la de implementación real, la revalorización de los precios ofrece oportunidades estratégicas de compra, pero el riesgo regulatorio, la falta de transparencia en la valoración de empresas no cotizadas y la incertidumbre macroeconómica siguen siendo factores limitantes clave. A medio plazo, las empresas capaces de gestionar activamente estrategias de fusiones y adquisiciones en IA tendrán ventaja en la remodelación del panorama competitivo.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ILY fluctúa un 94.7% en 24 horas: Ajustes continuos y toma de ganancias tras su listado en Bitget

RVV fluctúa un 46,3% en 24 horas: la baja liquidez impulsa fuertes oscilaciones