Duolingo: ¿Otra crisis de directrices? ¿Se ha convertido Green Bird realmente en el “Dead Duo�”?

Duolingo publicó sus resultados del cuarto trimestre de 2025 después del cierre del mercado en la Costa Este de EE. UU. el 26 de febrero, y una vez más, las previsiones decepcionaron como de costumbre.

En detalle:

1. Las previsiones se desmoronaron, ¿debilidad real o conservadurismo fingido?

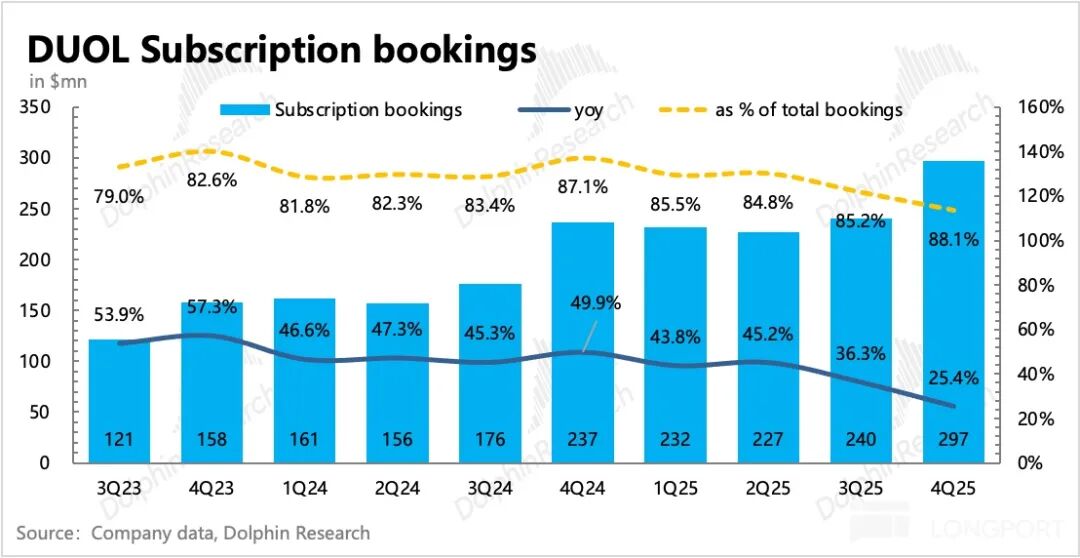

Directamente, revisando el tema de las previsiones, la dirección espera que el crecimiento de Bookings en el primer trimestre sea solo del 11%, y el rango de crecimiento anual también se sitúa entre el 10% y el 12%. En comparación con el 33% de 2025, claramente ya no se trata de una desaceleración natural. Al mismo tiempo, la previsión del margen EBITDA también está por debajo de lo esperado, e incluso desciende 4 puntos porcentuales respecto a 2025.

Sin considerar las expectativas del mercado, simplemente observando estas previsiones, es normal que el mercado decida reducir la valoración antes de tener una fe absoluta. Antes del informe financiero, algunas instituciones ya habían ajustado sus expectativas, pero las previsiones reales resultaron ser aún más "conservadoras".

Aunque la dirección de Duolingo siempre ha sido prudente al dar previsiones, y probablemente esta vez también haya una dosis intencionada de cautela, el problema es que un objetivo de crecimiento a corto plazo del 10%-12% ya no se considera de alto crecimiento.

Por otro lado, la urgencia de la empresa por desarrollar nuevas funcionalidades evidencia, de forma indirecta, que tanto el impacto en la reputación (el memorando AI-first provocó resistencia de los usuarios y una fallida gestión de crisis dañó aún más la imagen de la marca) como la competencia de la inteligencia artificial, muestran que la empresa enfrenta problemas que no son puntuales y que necesitan tiempo para ser ajustados.

2. Crecimiento de usuarios: objetivo de crecimiento del 20% a corto plazo y duplicación a mediano plazo

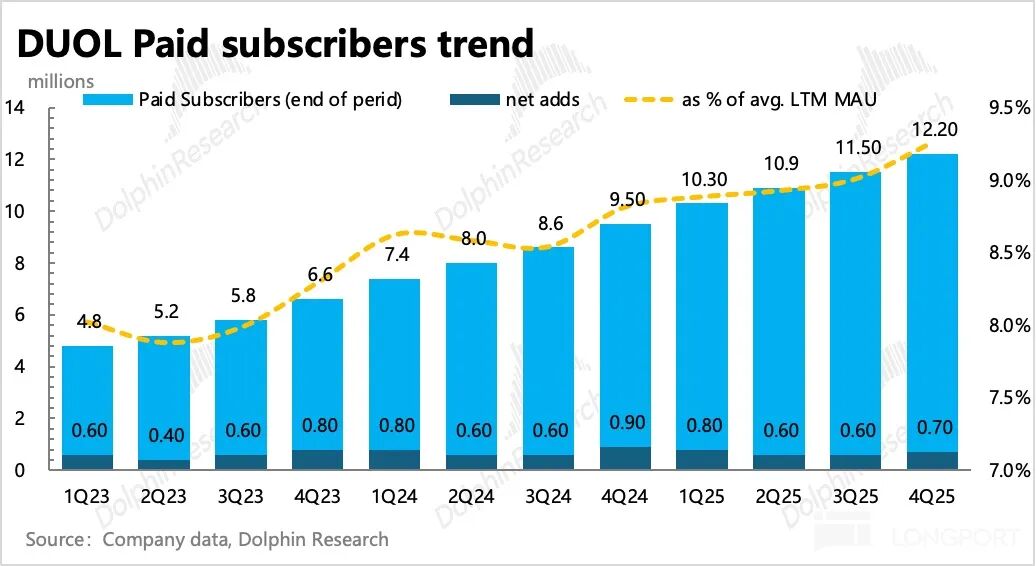

El indicador de usuarios que más preocupa a la dirección es que los usuarios activos mensuales en el cuarto trimestre alcanzaron los 133 millones, los usuarios activos diarios sumaron 52,7 millones y el crecimiento diario fue del 30%, desacelerándose de forma secuencial. Según datos de Sensor Tower, el crecimiento de DAU en diciembre descendió al 26% y en enero continuó bajando al 22%, lo cual ha provocado el ajuste sostenido del precio de la acción desde principios de año.

Según datos de ST, el crecimiento de usuarios tuvo problemas principalmente en Norteamérica y Latinoamérica. En enero, Duolingo logró estabilizar la tendencia a la baja incrementando las actividades de marketing y la inversión publicitaria. Sin embargo, como la campaña "Dead Duo" lanzada el año pasado está por terminar, se espera que en el primer trimestre la tendencia general siga siendo de desaceleración en el crecimiento.

La dirección también situó el objetivo de crecimiento de usuarios para 2026 en un 20% de aumento de DAU, pero sigue siendo muy optimista respecto a la tendencia de crecimiento a mediano plazo, es decir, hasta antes de 2028, creyendo que puede alcanzar los 100 millones, lo que equivaldría a duplicar la escala actual.

Sin embargo, en comparación con software de traducción considerado como herramientas puras, Duolingo sigue mostrando una alta retención. En el cuarto trimestre, la proporción DAU/MAU subió al 39%, un nivel alto para cualquier plataforma de internet. Si Duolingo logra mejorar la experiencia de usuario durante este periodo de transformación, esto podría ser clave para una recuperación futura.

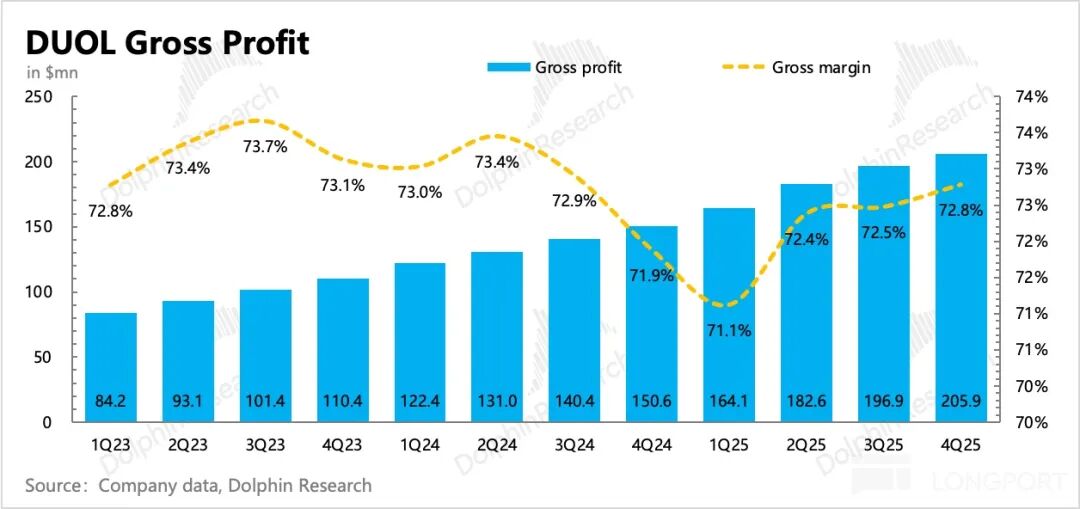

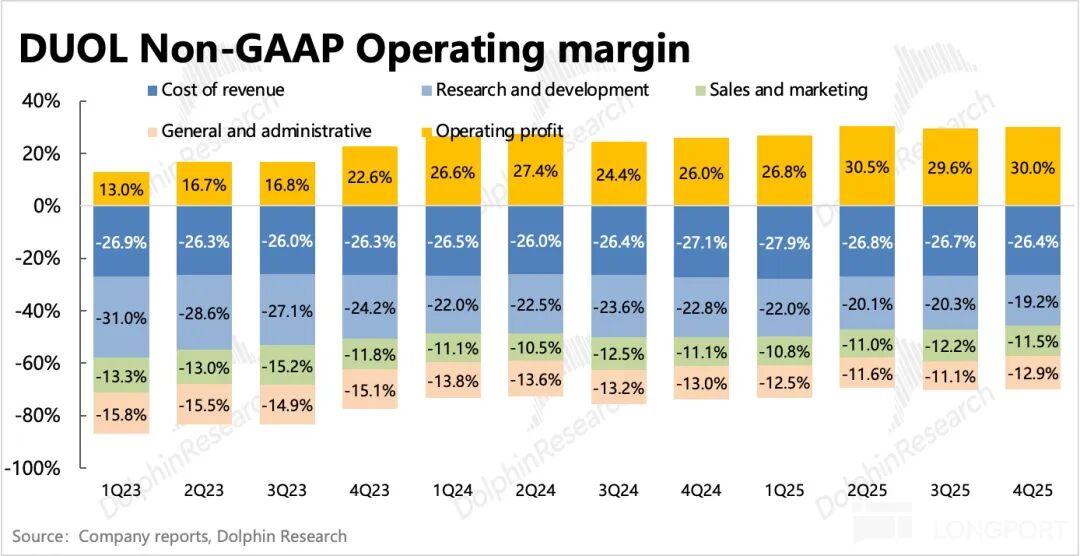

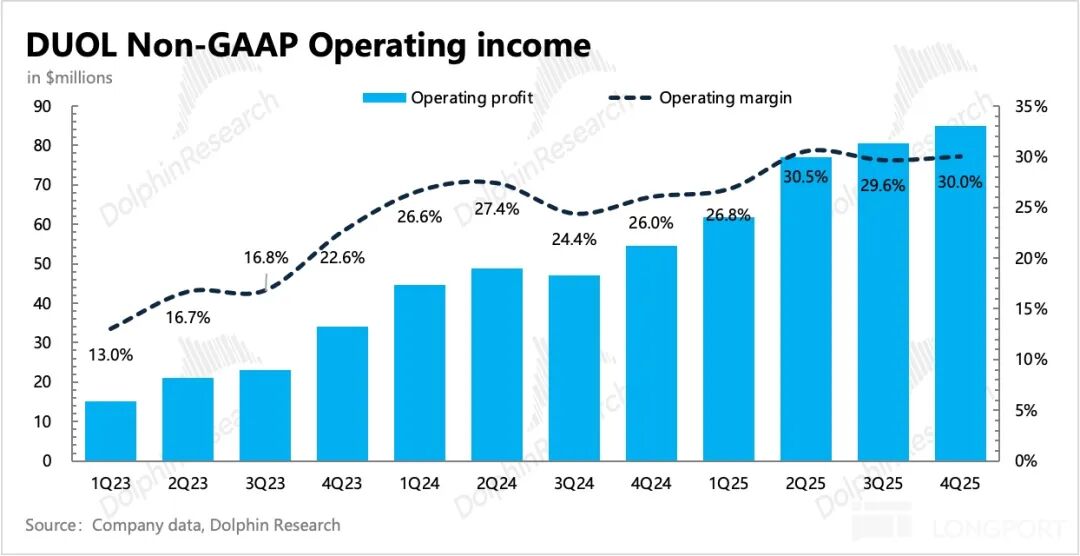

3. Mayor inversión, se espera caída del margen de beneficio: el margen de beneficio en el cuarto trimestre se mantuvo estable, pero los gastos de ventas ya muestran signos de expansión.

La dirección dio una guía relativamente clara para 2026: debido a la necesidad de invertir continuamente en desarrollo de funciones de IA, adquisición de usuarios y en marketing de marca de alta exposición, se espera que el margen bruto y el beneficio operativo (EBITDA) disminuyan en 2-3 y 4-5 puntos porcentuales respectivamente en comparación con 2025. La expansión del equipo en el primer semestre también conllevará un aumento en la asignación de incentivos en acciones, por lo que el efecto de dilución accionarial aumentará al 3-4%, volviendo al 2% en el segundo semestre.

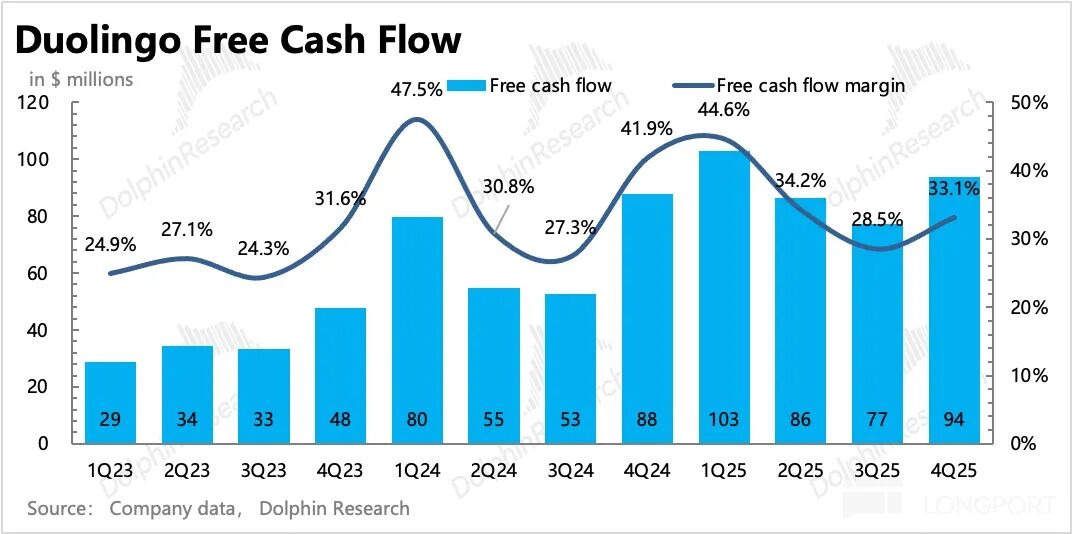

4. Flujo de caja y recompra: el flujo de caja libre en el cuarto trimestre fue de 94 millones, representando el 33% de los ingresos, inferior al año anterior pero mejorando respecto al trimestre anterior. Actualmente, la caja neta a corto plazo es de 1.100 millones de dólares, y ahora se ha aprobado una recompra de 400 millones de dólares, aunque aún no se ha fijado el plazo para la recompra.

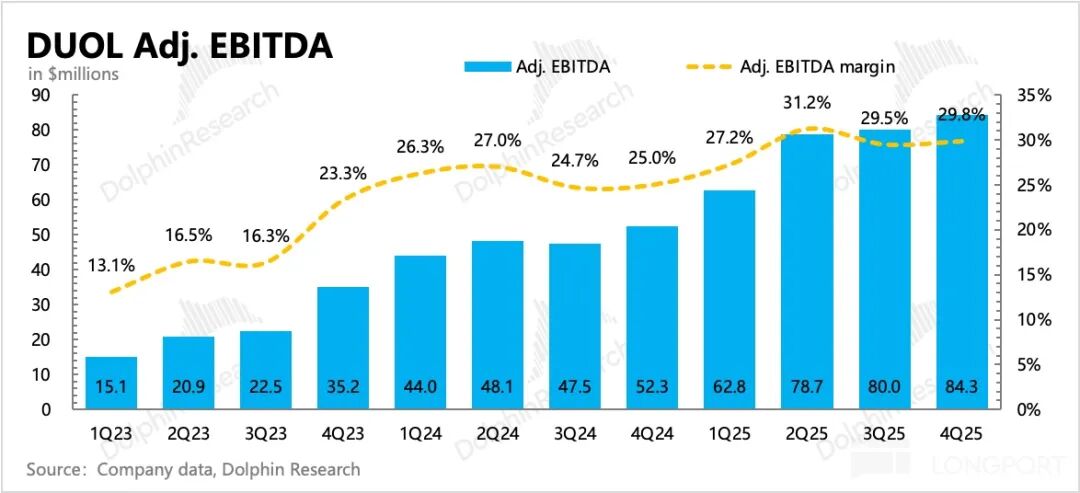

5. Principales indicadores financieros de un vistazo

Opinión de Dolphin

Con el crecimiento de usuarios desacelerándose y bajo la narrativa de la disrupción de software por parte de la IA, y manteniendo una cautela ante la tradicional conservadurismo en las previsiones de la dirección, el sentimiento alcista hacia Duolingo se ha ido disipando desde principios de año. Incluso si recientemente Duolingo ya ha recurrido a un intenso patrocinio de anuncios de marca (fin de semana de la final de la NFL) y marketing de eventos (en colaboración con Bad Bunny), el crecimiento de usuarios ya ha mostrado alguna recuperación.

El capital seguía siendo cauteloso antes del informe financiero, por temor a que la dirección diera una guía para 2026 más tibia de lo esperado, rebajando las previsiones de crecimiento de usuarios a medio y largo plazo y debilitando aún más la rentabilidad debido a mayores planes de inversión.

Sin embargo, la guía real fue aún más "conservadora", y ni siquiera la divulgación adicional del objetivo de duplicar los usuarios a medio plazo logró aumentar la confianza del capital en la empresa. Después de todo, la presión es un factor evidente, y el camino de crecimiento para duplicar la escala de usuarios en tres años no es claro en el contexto de varios retos actuales.

Por lo tanto, a corto plazo, es difícil que Duolingo atraiga un sentimiento alcista activo; desde la perspectiva de medio y largo plazo, realmente necesita dar este paso decisivo. Ante el impacto de la IA y los efectos previos en la reputación, vemos a Duolingo tomando medidas activas de "autorescate", incluyendo acelerar la actualización de funciones del producto en la segunda mitad del año pasado, potenciar la IA y nuevas acciones para aumentar la retención de usuarios, como incrementar las actividades de marketing:

Por ejemplo, la función de "explicar respuestas", las tarjetas de palabras, la actualización del logo de la App, la incorporación de sistemas de competencia PvP de dos jugadores, publicidad en la Super Bowl y eventos de la NFL, aprovechando el marketing temático de aprendizaje de español con Bad Bunny en redes sociales, y el regreso del llamado marketing viral, que ha tenido cierto efecto temporal.

En cuanto al nivel de retención de usuarios, Duolingo no es simplemente un software de herramientas fácilmente reemplazable por la IA, sino que debe considerarse más bien como un juego líder con interactividad y contenido en constante enriquecimiento.

Un análisis de valor más detallado ha sido publicado en el artículo homónimo de la columna "Dinámica-Análisis Profundo (Investigación de Inversión)" en la app Changqiao.

A continuación, los gráficos de resultados de Duolingo:

<Fin aquí>

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¿Alguien aún recuerda la “estanflación”?

FOGO fluctúa un 70,2% en 24 horas: precio con fuertes oscilaciones, sin catalizador claro en 24h