El impacto en el mercado de la cancelación de la reserva de riesgo para la venta a plazo de divisas

Morning FX

Después del Año Nuevo Chino, el tipo de cambio del renminbi ha mostrado una apreciación continua y rápida. Ante el aumento de expectativas de apreciación unilateral, el banco central anunció el pasado viernes por la mañana que, a partir del 2 de marzo de 2026, la tasa de reserva de riesgo de divisas para las operaciones de venta a plazo de divisas se reducirá del 20% al 0.

I. Reacción del mercado

Tras el anuncio, el USDCNH rebotó instantáneamente 200 pips desde el nivel de 6.84 hasta 6.86. Tras la apertura en el mercado doméstico y bajo ventas en niveles altos, volvió a consolidarse cerca de 6.85. Sin embargo, por la noche, debido a la agitación geopolítica en Oriente Medio y al aumento de la aversión al riesgo, el USDCNH llegó a superar 6.87. En el mercado de swaps, se espera un aumento de la demanda de compra a plazo de divisas, sumado a la caída del sofr, el swap de 1 año USDCNY subió 30 pips hasta -1255. Respecto a la volatilidad de las opciones, con la ruptura de las expectativas de una apreciación unilateral rápida del renminbi, la volatilidad implícita de las opciones descendió.

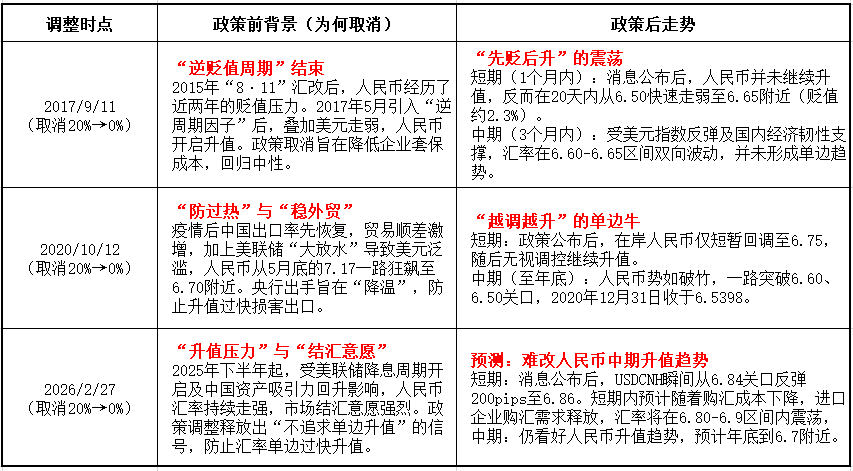

II. Aprendiendo de la historia Comparando las dos anteriores reducciones de la reserva de riesgo para la compra de divisas (2017 y 2020), el autor considera que el entorno actual del mercado se asemeja más al de 2020.

II. Aprendiendo de la historia Comparando las dos anteriores reducciones de la reserva de riesgo para la compra de divisas (2017 y 2020), el autor considera que el entorno actual del mercado se asemeja más al de 2020. - Diferencias en el ciclo macroeconómico. En 2017, la Reserva Federal se encontraba en un ciclo de alza de tasas, mientras que en 2020 y actualmente, está en un ciclo de reducción de tasas.

- Oferta, demanda y sentimiento. En 2017, la confianza en el renminbi seguía siendo frágil y la apreciación se debía principalmente a la debilidad del índice del dólar; en 2020, tras la pandemia, China fue la primera en reanudar el trabajo y la producción, acumulando grandes cantidades de dólares en manos de las empresas; la situación de este año es similar, con muchas empresas manteniendo grandes cantidades de dólares pendientes de conversión, como se observa en los enormes superávits netos de liquidación de divisas en los últimos dos meses.

- Diferencia: Diferencia en el impacto de los costos. En el pasado, las tasas de interés del dólar eran bajas, por lo que la reserva de riesgo tenía poco impacto en el costo de compra de divisas. Actualmente, aunque la Fed ya está en modo de reducción de tasas, según el costo FTP de un año para dólares en bancos, que ronda el 3.5%, esto equivale a unos 480 pips en el punto de compra a plazo de USDCNY (3.5%*20%*6.85). Eliminar la reserva reducirá significativamente los costos de cobertura a plazo para las empresas importadoras, ayudando a equilibrar la oferta y demanda en el mercado de divisas.

III. Perspectivas sobre la evolución futura del mercado

1. Spot:Según la experiencia histórica, la eliminación de la reserva suele significar que las expectativas de depreciación del renminbi han desaparecido. A largo plazo, la política no puede revertir la tendencia de apreciación del renminbi, pero a corto plazo, sumado al aumento de la aversión al riesgo por la situación en Oriente Medio, es posible que el USDCNY se mantenga consolidado y volátil en el corto plazo; si surge la oportunidad de superar 6.90, será una excelente ocasión para la conversión de divisas.

2. Swaps: Una de las principales razones de la presión sobre los puntos swap este año ha sido el gran volumen de liquidación a plazo. Permitir mayor compra de divisas a plazo equilibrará más la oferta y demanda del mercado y empujará los puntos swap al alza.

3. Volatilidad de las opciones: Anteriormente, los clientes que compraban call y vendían put en el país debían pagar la mitad de la reserva, lo que mantenía bajo el RR del USDCNY. Tras la eliminación, se espera que el RR del USDCNY tienda al alza.

Para los clientes que buscan cobertura, este ajuste es sumamente favorable para todos los tipos de clientes: no solo reduce el costo de compra anticipada de divisas, sino que también permite a los clientes de conversión utilizar estrategias de opciones más flexibles en el país (como Put Spread de USD/CNY o opciones tipo seagull para la conversión), enriqueciendo la caja de herramientas de gestión de riesgo cambiario de las empresas.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ILY fluctúa un 94.7% en 24 horas: Ajustes continuos y toma de ganancias tras su listado en Bitget

RVV fluctúa un 46,3% en 24 horas: la baja liquidez impulsa fuertes oscilaciones