Revaluación macroeconómica por el conflicto entre EE. UU. e Irán: ¿Se repetirá la crisis de estanflación de los años 70?

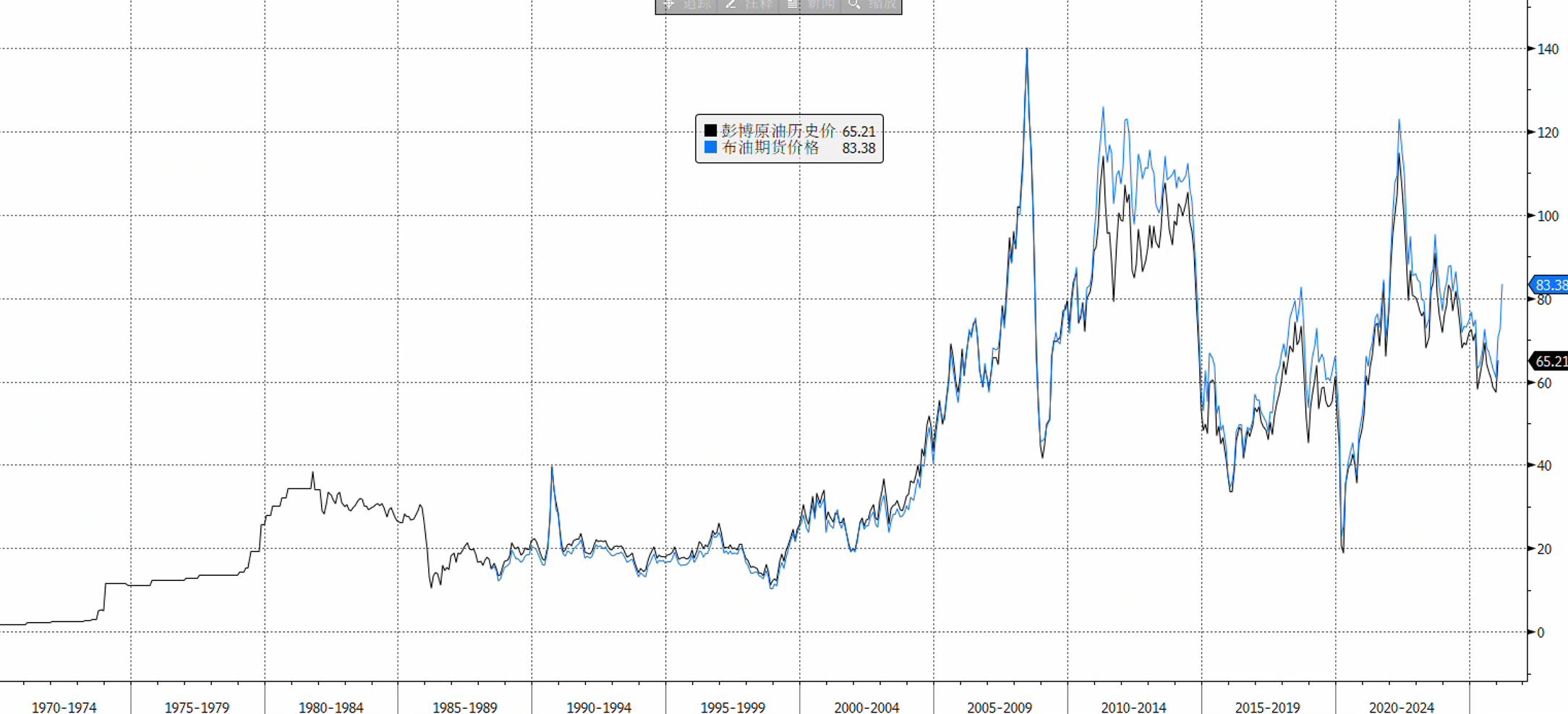

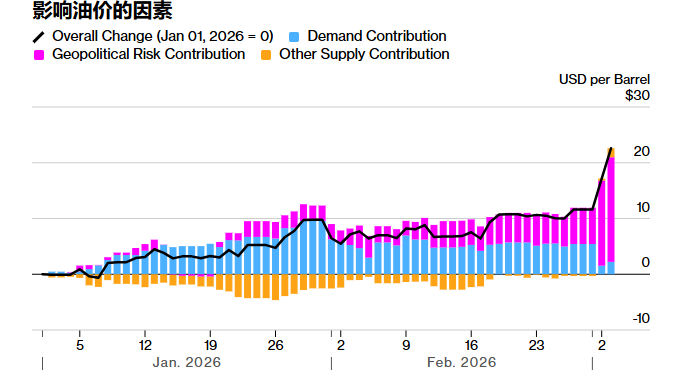

Con el aumento del conflicto entre Estados Unidos, Israel e Irán, el transporte marítimo por el Estrecho de Ormuz ha sufrido bloqueos significativos, poniendo en riesgo la interrupción de aproximadamente el 20% del suministro mundial de crudo y LNG. El precio del Brent saltó rápidamente por encima de los 80 dólares, y los costes del diésel, tarifas de transporte y seguros por riesgo de guerra se dispararon al unísono, ampliando los márgenes de refinado de energía y reflejando una creciente tensión en el suministro de productos derivados. Actualmente, el mercado oscila entre escenarios de fricción militar a corto plazo y bloqueo estratégico a largo plazo, siendo las expectativas de inflación y la trayectoria de la política de la Reserva Federal las variables centrales.

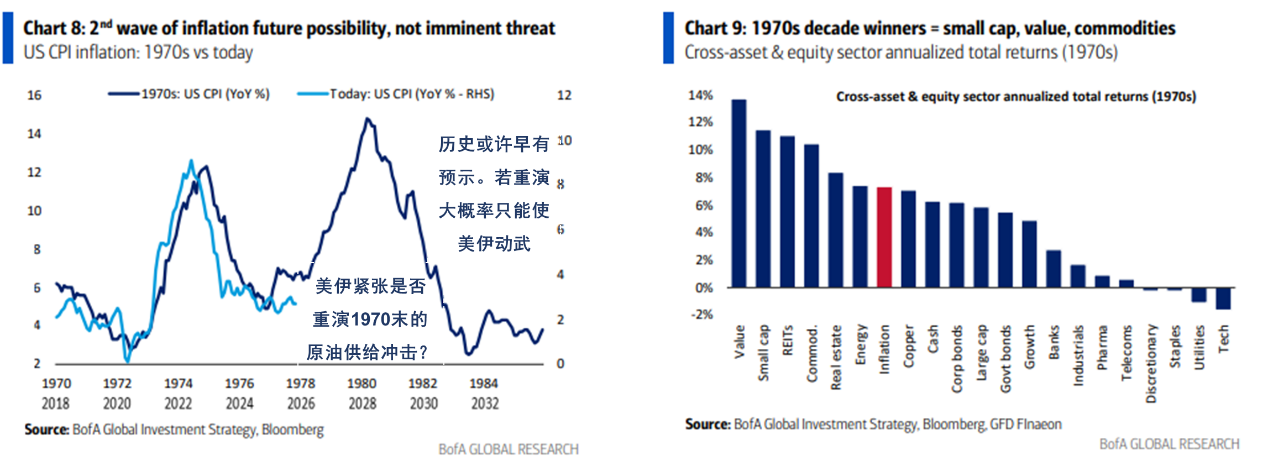

Mirando hacia atrás en la historia, la cuarta guerra de Medio Oriente en 1973, el embargo petrolero, y la revolución iraní junto a la guerra Irán-Irak de 1979 desencadenaron repetidas veces shocks en el suministro energético global: el precio del petróleo se duplicó en cuestión de meses, el CPI de Estados Unidos llegó a cifras de dos dígitos, el mercado bursátil estadounidense retrocedió con fuerza y la rentabilidad real de los bonos fluctuó violentamente. Posteriormente, bajo el mandato del entonces presidente de la Reserva Federal, Paul Volcker, se implementaron políticas agresivas de ajuste, y Estados Unidos sacrificó el desempleo y sufrió una profunda recesión para controlar la inflación, atravesando con dificultad la crisis de estanflación. Actualmente, una pregunta central para el mercado es: ¿Esta ronda de conflicto reúne las condiciones macroeconómicas para replicar la cadena de estanflación de los años 70?

Este canal mencionó en el artículo del 29 de enero, “Fuerte volatilidad del crudo: El riesgo geopolítico EEUU-Irán regresa al núcleo de valoración”, que actualmente “el bajo precio del petróleo y los altos inventarios han disminuido notablemente la preocupación interna estadounidense respecto a la inflación energética, lo que reduce significativamente el coste de intervenciones limitadas y quirúrgicas. El nivel actual de los precios del petróleo todavía no supone una presión evidente para la inflación y el coste de vida de los residentes en Estados Unidos, lo que disminuye el recelo del país norteamericano ante las consecuencias de precios elevados en el sector energético de Medio Oriente y le permite actuar de manera más agresiva en sanciones y disuasión militar.”

Sin embargo, el ataque quirúrgico de Estados Unidos contra líderes iraníes no logró poner fin rápidamente al conflicto, como ocurrió con la sorpresiva acción contra el presidente venezolano Maduro; además, Irán ha declarado estar preparado para una guerra prolongada. A día de hoy, la reacción del mercado estadounidense ha sido moderada ante esta serie de eventos, lo que indica que aún no se han valorado adecuadamente los riesgos de un bloqueo prolongado del Estrecho de Ormuz. Esta reacción moderada no es casual, sino que responde al patrón usual del mercado: sólo cuando los acontecimientos geopolíticos impactan el crecimiento económico, la inflación y otras variables macro, el mercado responde de forma sostenida y amplia; si falta un efecto económico de contagio, el impacto suele limitarse a los activos directamente afectados, sin propagarse ampliamente (véase el artículo del 8 de enero, “¿Qué condiciones necesita la geopolítica para desencadenar una reacción fuerte en los mercados?”).

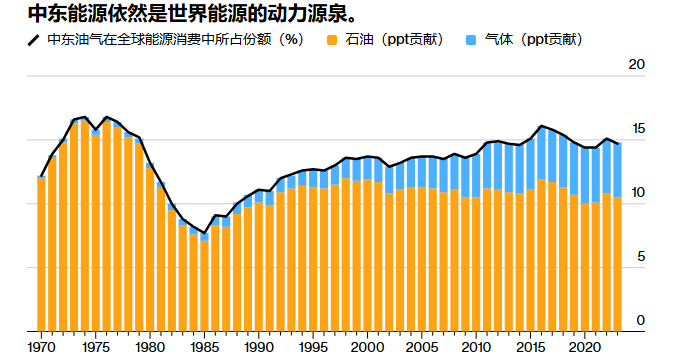

No obstante, economías asiáticas como Japón y Corea del Sur presentan una mayor vulnerabilidad ante el cierre del Estrecho de Ormuz; sumado a la fuerte tendencia previa, los inversores han aprovechado la subida del sentimiento de aversión al riesgo para realizar ganancias, provocando una salida masiva de capital y caídas bruscas. Por otro lado, el mercado europeo ha recibido un impacto aún mayor por el abrupto alza en precios de crudo y gas natural, mostrando una reacción más intensa que el mercado estadounidense.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

DODO fluctúa un 43,8% en 24 horas: Exclusión del par DODO/BTC en Binance provoca gran volatilidad