El último informe sobre semiconductores de Morgan Stanley: el ciclo de potencia de cómputo AI se está expandiendo hacia el almacenamiento y el encapsulado.

El 5 de marzo de 2026, Morgan Stanley publicó un informe de investigación sobre la industria de semiconductores en Asia:

«Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC».

El informe considera que el principal motor de la industria de semiconductores sigue siendo la construcción de infraestructura de inteligencia artificial, pero el enfoque del mercado está cambiando.

Si bien el ciclo de IA de 2023–2024 se centró en las GPU, al entrar en 2025–2026 la demanda de IA comienza a extenderse a una cadena de suministro más amplia de semiconductores, incluyendo:

Memoria

Empaquetado avanzado

Chips ASIC personalizados

Redes de centros de datos

Morgan Stanley concluye:

La inversión en potencia de cálculo de IA sigue en fase de expansión, y la industria de semiconductores está entrando en un nuevo ciclo de demanda estructural.

1. El gasto de capital de los proveedores de nube sigue en expansión

La demanda central de semiconductores de IA sigue proveniendo de las empresas de computación en la nube.

Según estadísticas de Morgan Stanley:

En el cuarto trimestre de 2025, el gasto de capital de las cuatro grandes nubes globales (Amazon, Microsoft, Google, Meta) aumentó 64% interanual.

Si se amplía a las diez principales nubes globales, Morgan Stanley prevé:

En 2026 el gasto de capital mundial en computación en la nube se acercará a 685 mil millones de dólares.

En la previsión a largo plazo, el CEO de NVIDIA Jensen Huang planteó:

La inversión global en infraestructura de IA podría alcanzar el billón de dólares antes de 2028.

Esta tendencia implica:

La construcción de infraestructura de IA sigue en un ciclo de expansión, y no ha llegado al techo que preocupa al mercado.

2. La inferencia de IA está cambiando la estructura de la demanda de memoria

Morgan Stanley considera que el factor más subestimado en este ciclo de IA esla demanda de memoria.

Los modelos de inferencia de IA necesitan almacenar gran cantidad de datos de contexto (Context Memory),

lo que está impulsando nuevas demandas de arquitectura de memoria.

El informe presenta un concepto:

ICMS (Inference Context Memory Storage)

Es decir, sistemas de almacenamiento de contexto dedicados a la inferencia de IA.

Según los cálculos de Morgan Stanley:

Para 2027, la demanda de inferencia de IA consumirá el 13% adicional de la demanda global de memoria NAND.

Mientras tanto, el mercado de NOR Flash también podría entrar en una fase de oferta limitada.

El informe considera:

La demanda de almacenamiento de IA podría desencadenar un ciclo alcista en la industria de memoria.

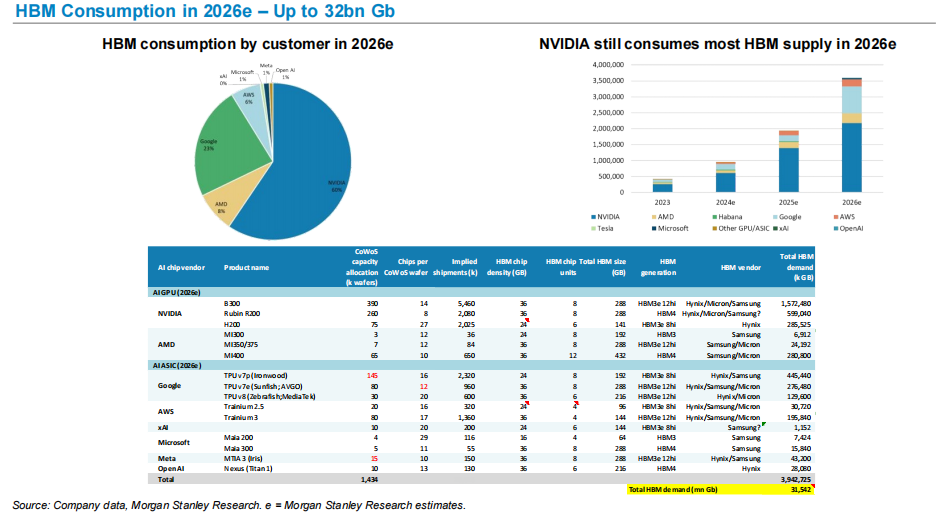

3. HBM se convierte en el cuello de botella crítico para el cómputo de IA

Uno de los principales requisitos para mejorar el rendimiento de los chips de IA es el almacenamiento de gran ancho de banda (HBM).

Morgan Stanley prevé:

La demanda global de HBM en 2026 podría alcanzar unos 32.000 millones de Gb.

En la estructura de la demanda:

NVIDIA sigue siendo el mayor consumidor de HBM.

La demanda de GPU de IA y chips ASIC de IA por HBM está creciendo rápido, convirtiendo a HBM en un recurso clave en la cadena de suministro de potencia de IA.

Esta tendencia también explica por qué:

SK Hynix

Micron

Samsung

Han destacado durante el ciclo de IA.

4. El empaquetado avanzado se convierte en cuello de botella para la capacidad de producción de chips de IA

Las GPU de IA no solo requieren procesos avanzados, también dependen altamente del empaquetado avanzado.

Morgan Stanley prevé:

La capacidad de empaquetado avanzado CoWoS en TSMC podría expandirse a 125 mil obleas por mes en 2026.

La demanda proviene principalmente de:

NVIDIA

AMD

Chips de IA desarrollados por las grandes nubes

El empaquetado avanzado se convierte así en un importante cuello de botella en la cadena de suministro de chips de IA.

5. Los ASIC de IA están surgiendo rápidamente

Además de las GPU, las nubes están desarrollando chips de IA propios a gran escala.

Los principales proyectos actualmente incluyen:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

Morgan Stanley prevé que en los próximos años el volumen de entregas de ASIC de IA continuará creciendo.

Por ejemplo:

El volumen de envíos de chips de la serie AWS Trainium aumentará de forma constante en los próximos años.

Esto implica que el mercado de potencia de IA presentará en el futuro:

Un desarrollo paralelo de GPU + ASIC.

6. Avanza el reemplazo de GPU de IA en China

El informe también hace pronósticos sobre la industria de chips de IA en China.

Morgan Stanley prevé:

La tasa de autosuficiencia de GPU en China aumentará del 34% en 2024 al 50% en 2027.

Además, el tamaño del mercado de nube de IA en China se espera que en 2027 alcance:

unos 48.000 millones de dólares.

Esto significa que la cadena de suministro de potencia de IA global está presentando una cierta estructura regionalizada.

Mi interpretación

Si resumimos todo el informe en una sola frase, en realidad es muy sencillo:

El ciclo de semiconductores de IA se está difundiendo de “potencia computacional” a “toda la cadena de suministro”.

En la etapa inicial, el mercado se centraba en las GPU.

Pero con la expansión de la infraestructura de IA, la demanda se extiende hacia:

Memoria

Empaquetado avanzado

Chips de red

ASIC personalizados

Esto implica:

La IA ya no es solo un ciclo de chips individuales, sino un ciclo de demanda estructural de toda la cadena industrial de semiconductores.

Para la industria de semiconductores,

el verdadero cambio no es la demanda de GPU, sinola construcción a largo plazo de infraestructura de potencia computacional.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.