¿Cuándo terminará la corrección del mercado global? ¿El "mercado de los años 2020" repetirá el escenario de estanflación de los "años 1970"?

El mercado global se encuentra actualmente en una fase de ajuste provocada por shocks externos, y los inversionistas enfrentan dos cuestiones fundamentales: ¿cuándo tocará fondo esta corrección y si el entorno macroeconómico actual está replicando la pesadilla de la estanflación de los años 70.

El 7 de marzo, Bank of America Merrill Lynch publicó su último informe semanal "Flow Show", ofreciendo una perspectiva relativamente optimista aunque condicionada: las señales del final de la corrección están emergiendo, pero aún no están plenamente establecidas; y es más probable que la década de 2020 se dirija hacia una prosperidad inflacionaria, que hacia un colapso estanflacionario, siempre que la situación geopolítica no se deteriore más.

Según el análisis del equipo de estrategas liderado por Michael Hartnett en Bank of America Merrill Lynch, esta corrección ha sido desencadenada por shocks externos y un sentimiento excesivamente optimista. Actualmente, el mercado muestra algunos signos de activos “sobrevendidos” tocando fondo, pero los precios del petróleo y el dólar aún no dan una señal clara de reversión, y el índice S&P 500 no ha experimentado una limpieza completa de precios (por ejemplo, caer por debajo de los 6,600 puntos).

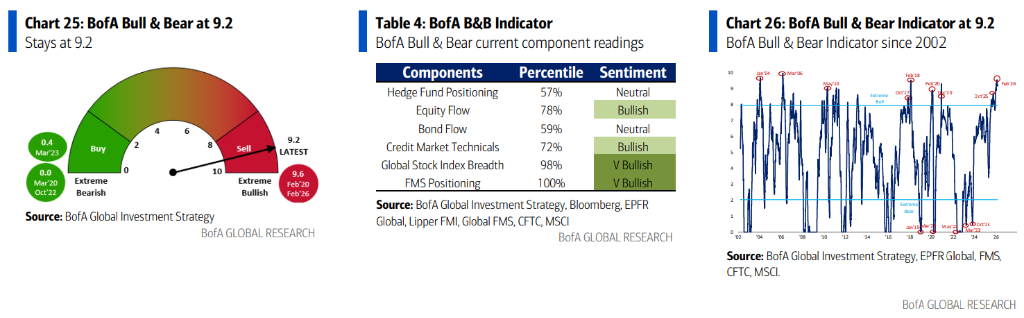

Mientras tanto, el indicador de Bull & Bear de Bank of America Merrill Lynch sigue elevado en la zona extremadamente alcista con un nivel de 9.2, lo que significa que el sentimiento del mercado aún no se ha enfriado realmente, limitando así el espacio para rebotes.

Una noticia relacionada con Nvidia también ha causado conmoción en el mercado: Nvidia señaló que la inversión de 100 mil millones de dólares anunciada anteriormente para OpenAI “no está en los planes”, y que el plan actual de financiamiento de 30 mil millones de dólares podría ser el límite. Esta declaración se percibe como una señal potencial de desaceleración en el crecimiento exponencial del gasto de capital de IA, impactando notablemente los bonos tecnológicos y el sector de software.

¿Cuándo termina la corrección? Cuatro condiciones, dos ya cumplidas

Bank of America Merrill Lynch considera que una corrección de mercado desencadenada por shocks externos en un contexto de exceso de optimismo requiere cumplir cuatro condiciones para concluir:

- Primero, los activos “sobrevendidos” deben tocar fondo (software, MAGS, crédito privado, préstamos bancarios, bitcoin);

- Segundo, los activos “sobrecomprados” deben ser completamente vendidos (oro, semiconductores, metales, mercados emergentes, Europa, acciones bancarias);

- Tercero, los “activos refugio” deben perder soporte de compradores (precios del petróleo y dólar);

- Cuarto, debe aparecer una limpieza real de precios.

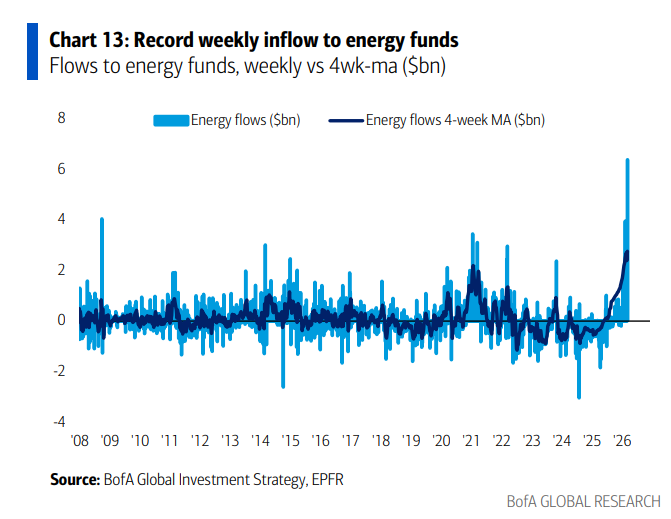

Por ahora, las dos primeras condiciones ya han empezado a manifestarse. Los datos de flujos de capital confirman este diagnóstico: esta semana el oro tuvo la mayor salida de capital semanal desde octubre de 2025 (1,800 millones de dólares), mientras que el sector energético registró la mayor entrada de capital semanal de la historia (7,000 millones de dólares); los inversionistas están “persiguiendo” los sectores previamente sobrecomprados. Sin embargo, aún no se observa una caída significativa en el precio del petróleo ni en el dólar, y el S&P 500 tampoco ha pasado por una limpieza suficiente de precios.

Bank of America Merrill Lynch señala claramente que no se debe esperar un rebote sustancial hasta que la evolución del dólar sea clara. El índice del dólar es el mejor barómetro de la liquidez global: si el dólar supera decisivamente los 100 puntos, eso implica que el tema de “máximo de liquidez” se profundiza, comprimiendo aún más las expectativas de recorte de tasas para 2026 (la probabilidad de un recorte por parte de la Fed el 17 de junio ha caído del 100% el 1 de enero al 37%), y posiblemente provocando una aplanamiento de la curva de rendimiento más un shock inflacionario sobre los precios del petróleo.

En cuanto a flujos de capital, las acciones estadounidenses tuvieron la mayor salida semanal de los últimos seis meses (13,900 millones de dólares), mientras que las acciones japonesas registraron la mayor entrada semanal desde octubre de 2025 (4,200 millones de dólares). Las acciones coreanas fluctuaron dramáticamente: el 2 de marzo tuvo la mayor entrada diaria de la historia (6,100 millones de dólares) y el 4 de marzo la mayor salida diaria (4,700 millones de dólares).

¿Se repetirá el guion de estanflación de los años 70 en la década de 2020?

Esta es una de las narrativas macroeconómicas más controvertidas del momento. Bank of America Merrill Lynch sostiene que los años 70 son el referente histórico más cercano para la década de 2020, pero no son completamente equivalentes; y en el escenario base, es más probable que vivamos una prosperidad inflacionaria en vez de un colapso estanflacionario.

La cadena lógica detrás de la prosperidad inflacionaria es clara: populismo político (el voto para partidos anti-establishment en las elecciones británicas creció del 27% en 2024 al 69% en 2026), aranceles y políticas migratorias revirtiendo la globalización, expansión fiscal excesiva, compromiso de la política de la Fed, y la inflación de activos y riqueza generada por un mercado de valores “demasiado grande para caer”.

Estos factores contribuyen a la presión inflacionaria, pero la intervención gubernamental limitará el aumento de los rendimientos de los bonos, resultando finalmente en una debilidad del dólar en vez de un fuerte aumento de las tasas largas. En este escenario, los principales beneficiarios serían los commodities, activos físicos, acciones internacionales y stocks de pequeña capitalización.

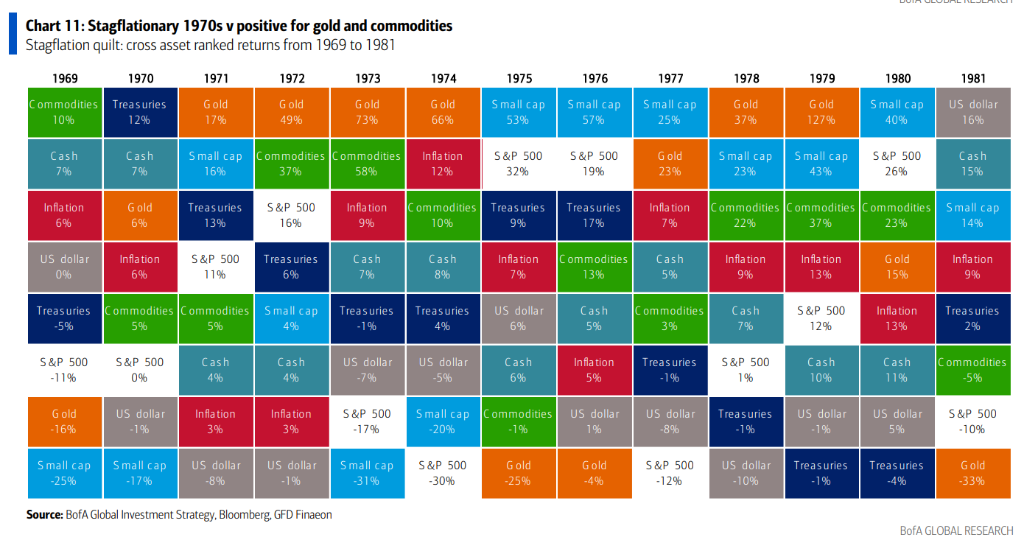

Sin embargo, la historia de los años 70 sigue siendo motivo de cautela. Bank of America Merrill Lynch repasa la cronología completa:

- De 1970 a 1972, el gobierno de Nixon generó prosperidad mediante políticas agresivas de relajación fiscal y monetaria, impulsando el mercado bursátil más de un 60%;

- Entre 1973 y 1974, la inflación descontrolada y el shock petrolero provocaron una caída de la bolsa del 45%;

- De 1975 a 1976, tras el primer descenso inflacionario, los activos rebotaron; las acciones de pequeña capitalización y de valor reemplazaron al “Nifty Fifty” como nuevos líderes;

- De 1977 a 1980, la revolución iraní desató una segunda ola inflacionaria, el mercado cayó otro 26%, hasta que el shock Volcker puso fin al ciclo.

En la actualidad, Bank of America Merrill Lynch considera que el factor clave es la situación en Irán. Si el conflicto es breve y el petróleo se mantiene por debajo de los 90 dólares por barril, la narrativa de prosperidad inflacionaria sigue vigente, y tras el reinicio del mercado bajista del dólar se beneficiarían commodities, mercados emergentes y stocks de pequeña capitalización. Si el conflicto se prolonga (bloqueo del Estrecho de Ormuz, ataques a infraestructuras petroleras regionales), el petróleo podría superar los 100–120 dólares por barril, orientando la asignación de activos hacia petróleo, dólar, tecnología americana y defensa global, sufriendo especialmente los mercados dependientes de importación de energéticos como Japón, Corea y Europa.

Si analizamos el "puzzle" de rendimientos de activos de los años 70, el oro y los commodities encabezan casi todos los años el ranking de retornos durante el ciclo de estanflación, mientras que el desempeño de acciones y bonos fue inconsistente. Este patrón histórico ya se refleja en el mercado actual: desde el inicio de 2026, los precios del petróleo han subido un 30%, el oro un 18.3%, los commodities en general un 22.6%, mientras el S&P 500 apenas ha subido un 0.3% y bitcoin ha caído más del 16%.

Nvidia abandona la operación de 100 mil millones: se resquebraja la narrativa del gasto de capital en IA

Nvidia anunció esta semana que la inversión ante OpenAI de 100 mil millones de dólares “no está en el plan”, y que el financiamiento de 30 mil millones podría ser la última ronda. Esta declaración tiene implicaciones de mercado mucho más allá de la operación en sí.

Bank of America Merrill Lynch apunta que el pico de precios del ETF de software coincidió con el anuncio de Nvidia en septiembre de 2023. Ahora, con el retiro de Nvidia, se interpreta como una señal adelantada de desaceleración en el crecimiento exponencial del gasto de capital en IA.

Si esta tendencia se confirma, se convertiría en el catalizador perfecto para revertir dos operaciones principales: la primera, la operación de “short de bonos tecnológicos” (representada por la ampliación de diferenciales de CDS de Oracle); la segunda, la operación de “long semiconductores, short software” (la lógica “respeto por la IA > pobreza de IA”).

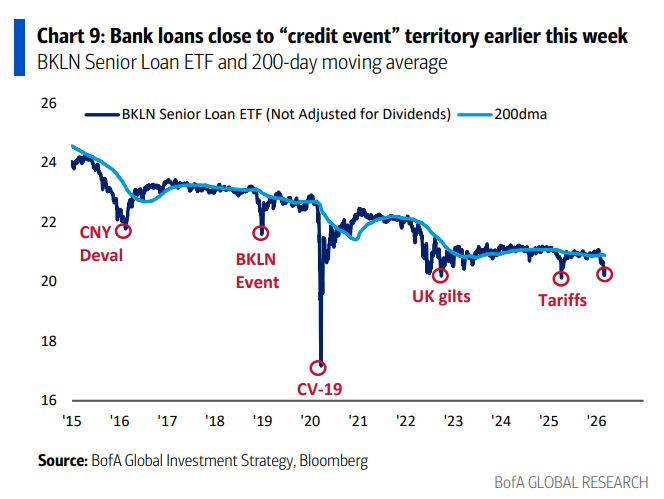

Bank of America Merrill Lynch recalca que el piso en el sector software es crucial, ya que está altamente correlacionado con la evolución del crédito privado y de los préstamos bancarios. Esta semana, los fondos de préstamos bancarios tuvieron la mayor salida de capital en tres meses (900 millones de dólares) y el ETF de préstamos bancarios (BKLN) rozó el nivel crítico de “evento de crédito”. Los estrategas consideran que mantener el ETF de software sobre los 80 dólares y el ETF de préstamos bancarios sobre los 20 dólares en el mínimo de febrero es soporte técnico clave para la estabilidad del mercado actual.

Cabe notar que el indicador Bull & Bear de Bank of America Merrill Lynch aún permanece en el rango extremadamente alcista de 9.2, emitiendo señales de venta. Las encuestas a gestores de fondos globales muestran que los mercados emergentes, las acciones europeas y las bancarias siguen en estado de sobreposición grave, lo que significa que, si el mercado baja más, la presión de venta sobre estos activos no debe subestimarse.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema

WARD fluctúa un 40,5% en 24 horas: el precio sube y luego retrocede, sin un catalizador claro en las últimas 24h