Desde la guerra de Kosovo hasta el estallido de la burbuja de internet: ¿Repetirá la IA la misma historia?

La crisis bélica ha incrementado las operaciones de recesión, pero las señales de una salida estructural aún requieren observación.

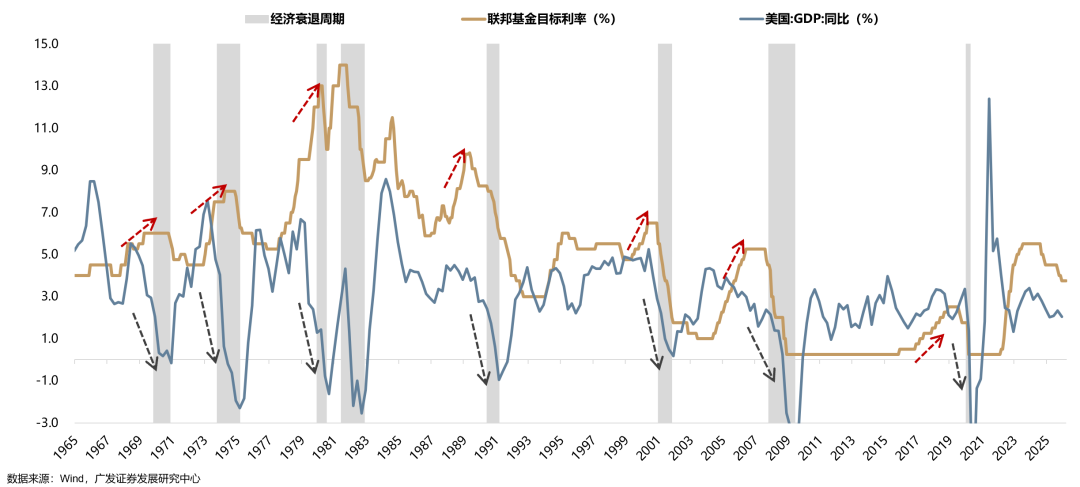

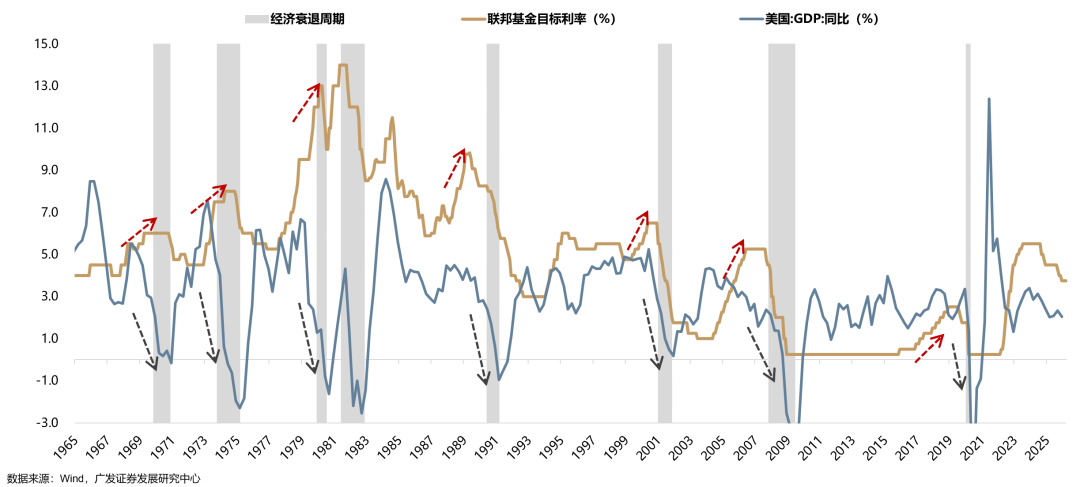

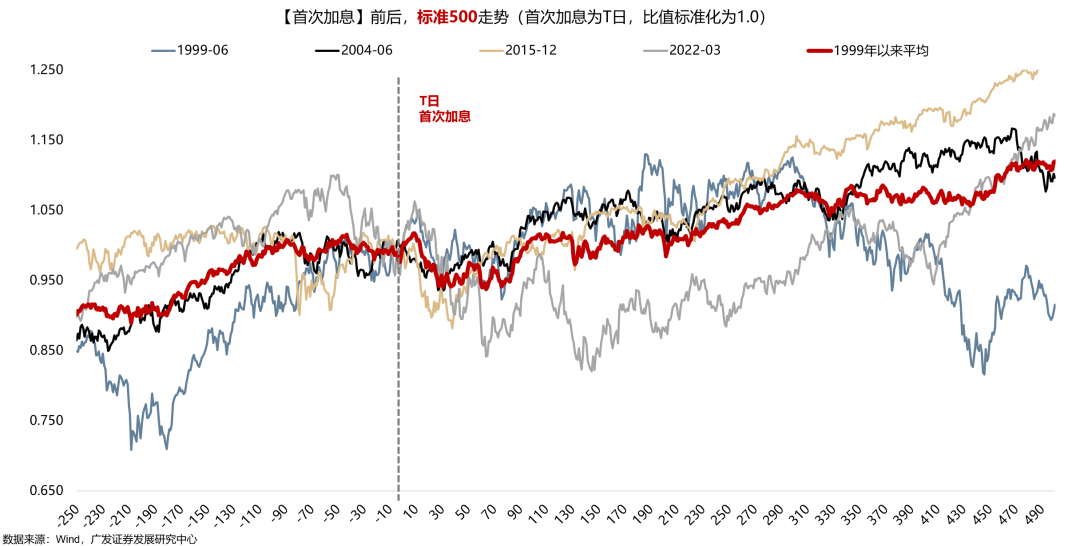

En primer lugar, el ciclo de recesión de Estados Unidos suele darse al final del ciclo de alzas de tasas de interés; mientras que en los ciclos de recorte de tasas, es menos frecuente que ocurra una recesión. En segundo lugar, incluso entrando en el ciclo de alzas, la probabilidad de recesión económica es de 6/9, mientras que la probabilidad de que el mercado caiga durante ese periodo es de 2/9. Además, desde el comienzo de las alzas de tasas hasta el punto máximo del índice, suele haber un "retraso", siendo el promedio de 17,5 meses.

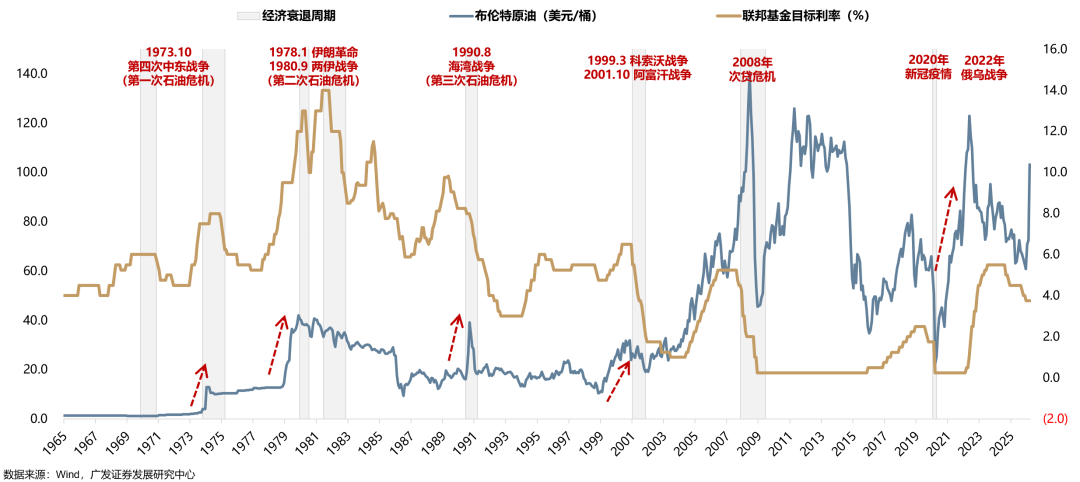

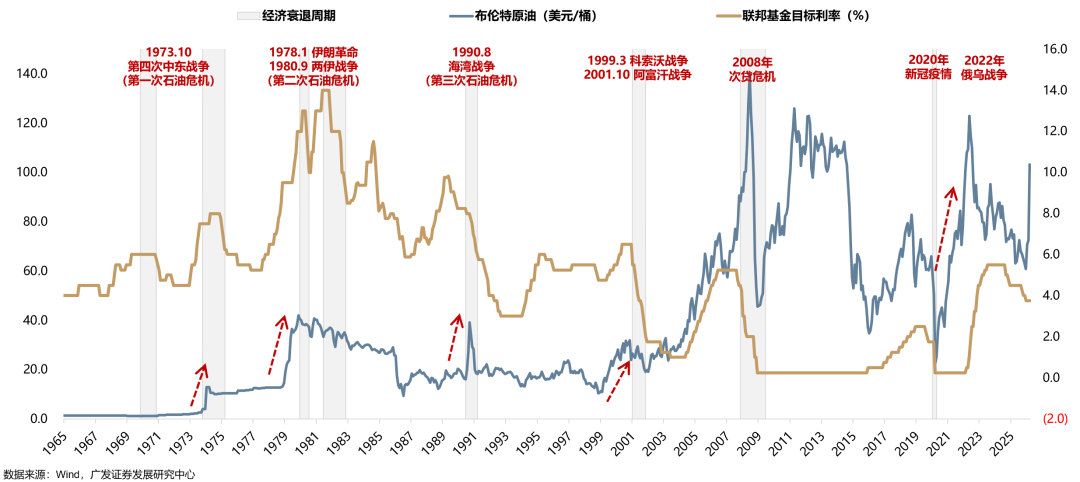

Debe señalarse que, en guerras anteriores de países productores de petróleo, el ciclo de subida de tasas coincidía casi simultáneamente con el pico de los índices. Comparativamente, la crisis petrolera de finales de los 90, el ciclo de alzas y el ciclo industrial, muestran muchas similitudes con la situación actual.

De la "Chica Dorada" a la "Burbuja de las dotcom": el fortalecimiento y el giro de la narrativa.

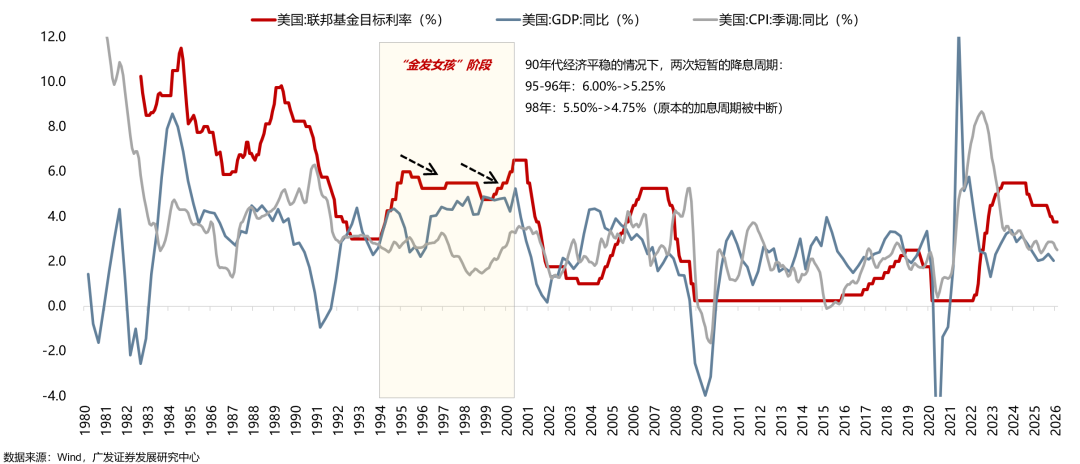

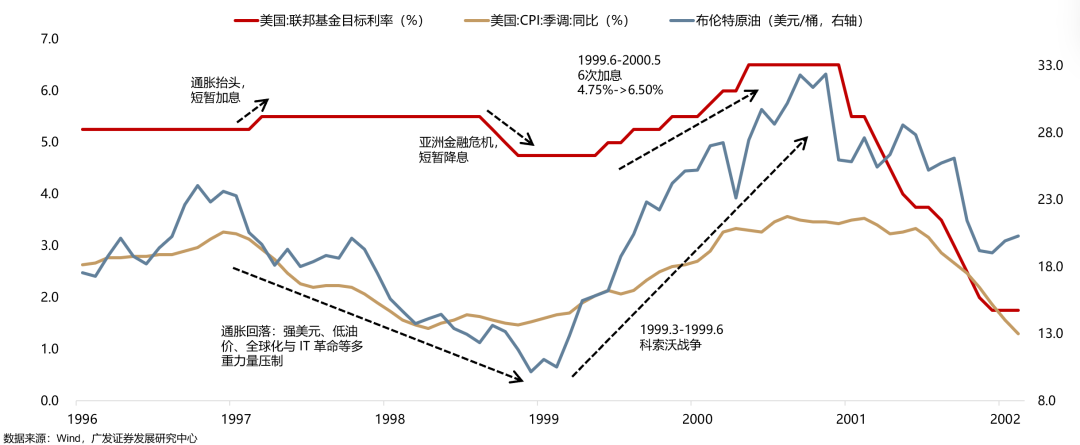

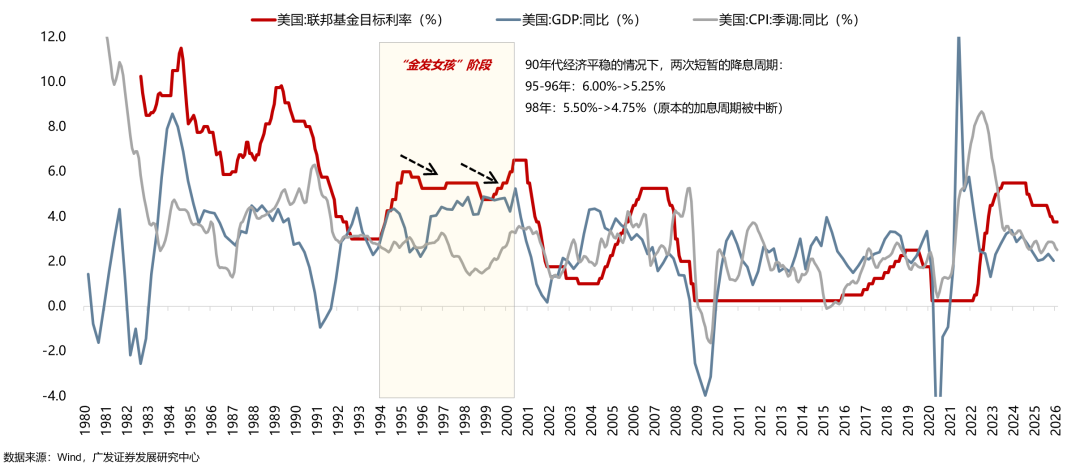

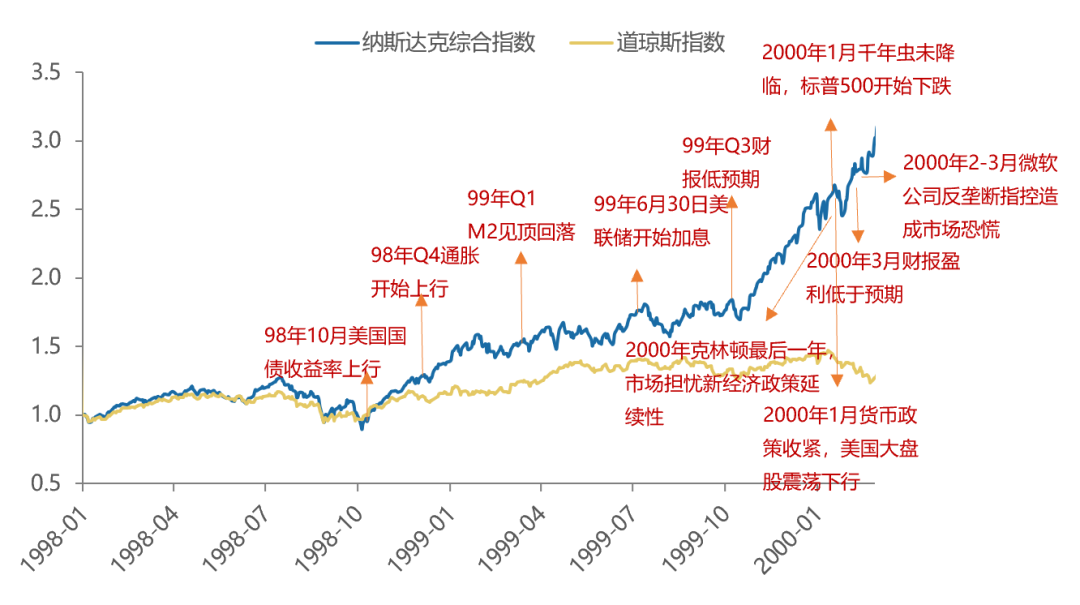

(1) A mediados y finales de los 90, la narrativa de la "Chica Dorada" seguía predominando. Tras el "aterrizaje suave" de la Reserva Federal en 1994–1995, la economía se recuperó, los salarios crecieron, la inflación aumentó, y en marzo de 1997 la Fed subió una vez las tasas, pero rápidamente se vio reprimida por la fortaleza del dólar, bajos precios del petróleo, globalización y la revolución IT. Posteriormente, la crisis financiera asiática provocó una deflación mundial y riesgos financieros, obligando a la Fed a pausar las alzas y a recortar de emergencia en 1998.

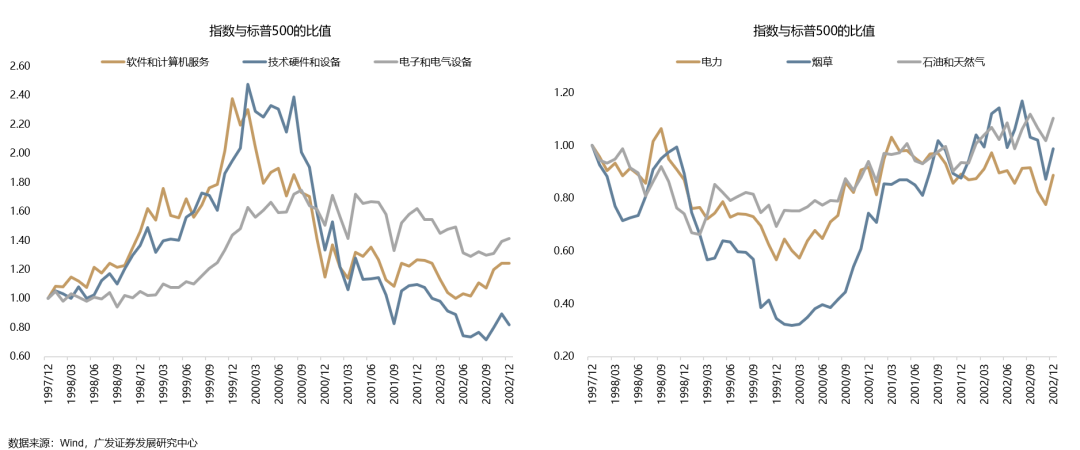

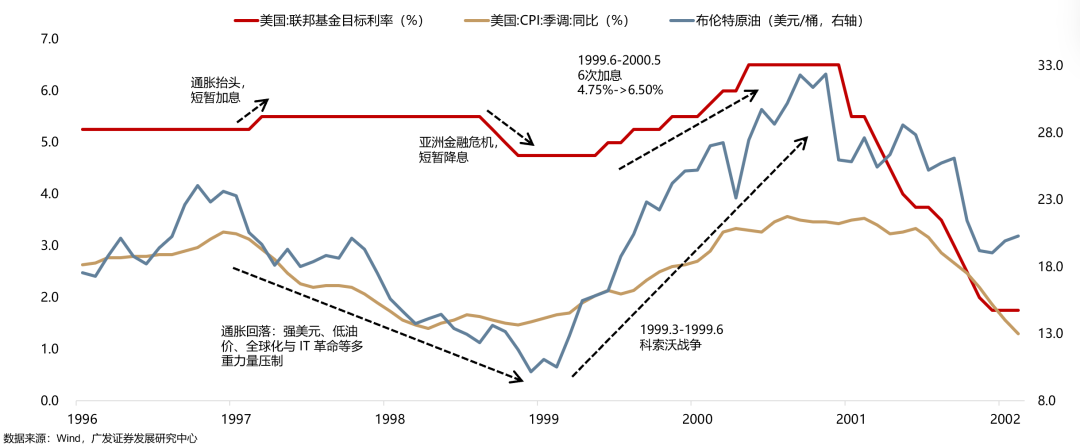

(2) Las guerras geopolíticas y el precio del petróleo impactaron claramente la narrativa de la "Chica Dorada". Tras el fin de la crisis asiática, el ciclo global de deflación se revirtió y los precios de los commodities empezaron a recuperarse. Sumándose a esto el estallido de la guerra de Kosovo (marzo-junio de 1999), el precio del petróleo subió de 10 a más de 30 dólares por barril. En ese momento, la inflación estadounidense también repuntó rápidamente y la Fed inició un ciclo de alzas en junio de 1999.

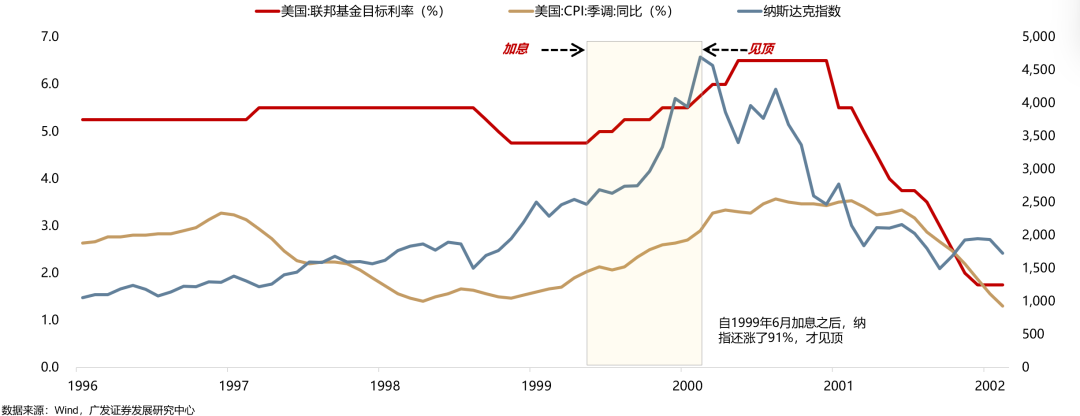

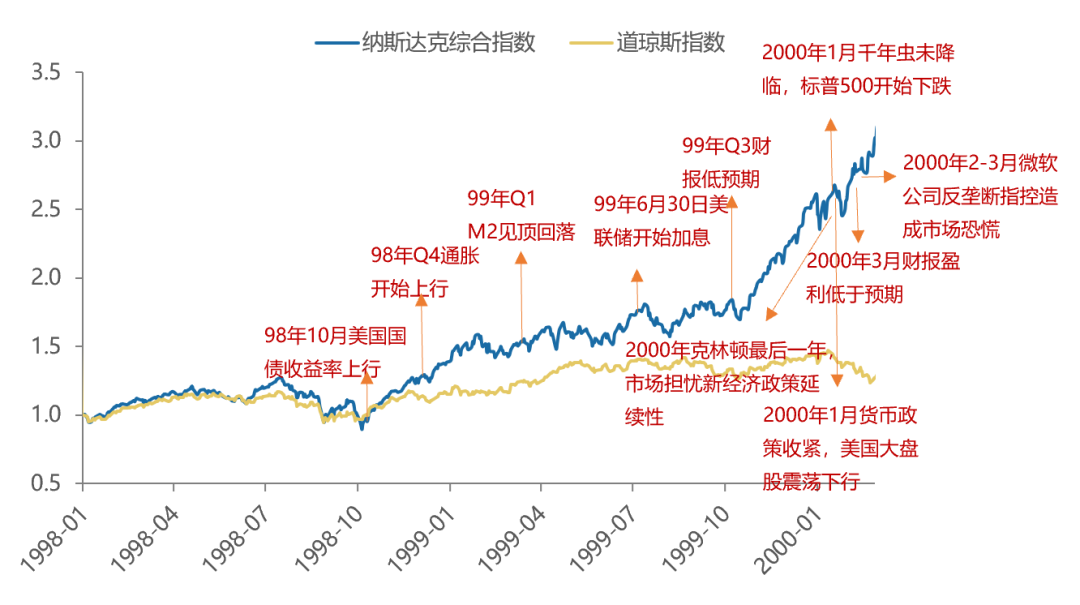

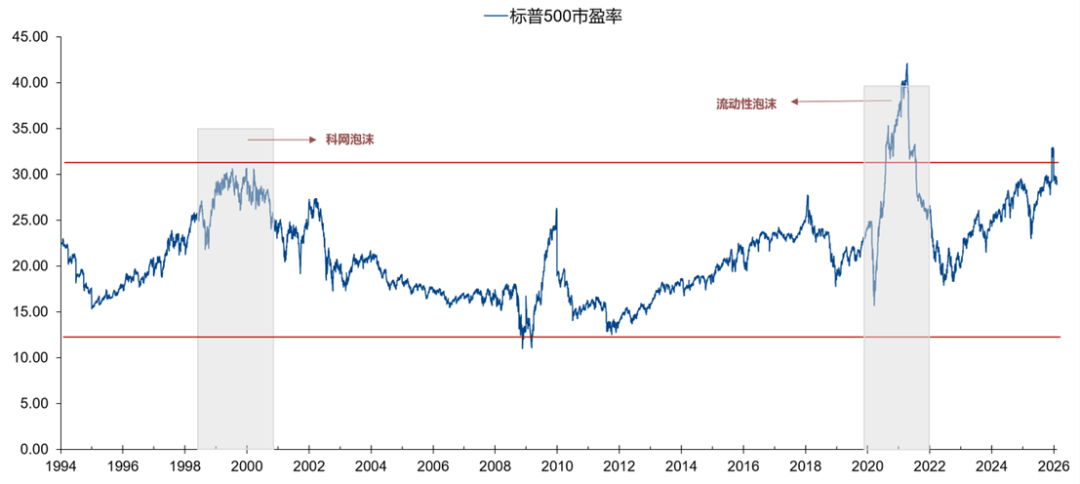

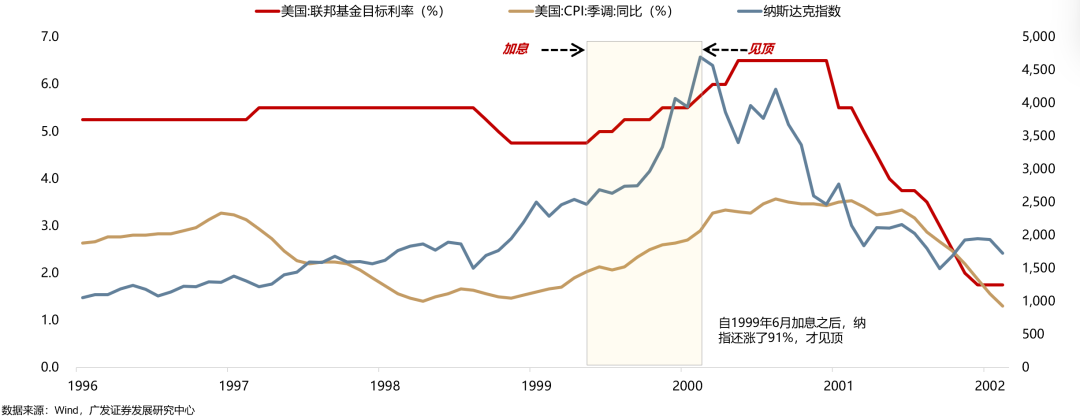

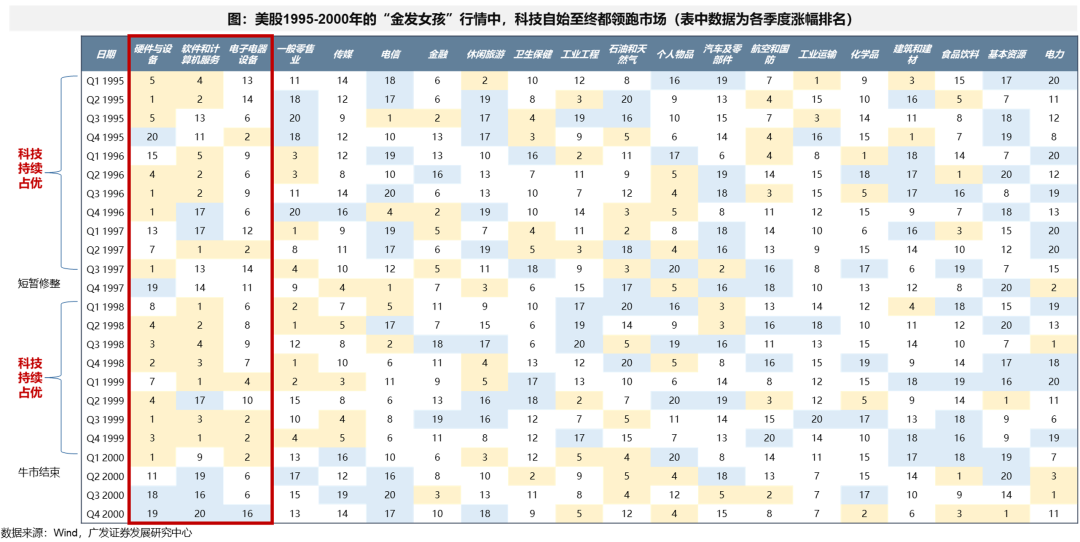

(3) Pero el mercado no eliminó inmediatamente la valoración basada en la narrativa de la "Chica Dorada". Guerra de Kosovo (99.3-99.6) -> repunte del petróleo -> alza de tasas por la Fed (99.06-00.05) -> restricción económica -> estallido de la burbuja dotcom (00.03); este proceso no fue instantáneo. De hecho, desde junio del 99 la Fed empezó a subir tasas y el Nasdaq aún aumentó un 91%. Especialmente el sector tecnológico lideró el mercado todo el tiempo. De 1997 a 1999, las alzas anuales del Nasdaq fueron de 21.6%, 39.6% y 85.6% respectivamente.

¿Cómo terminó la burbuja dotcom? Esencialmente, las valuaciones excesivas agotaron las expectativas fundamentales, y tras el fracaso de la renovación por el “problema del año 2000”, el auge tecnológico fue insostenible.

El estallido de la burbuja dotcom fue una explosión de varios factores negativos ignorados previamente. De hecho, antes del colapso en 2000, además del repunte de la inflación, la restricción de liquidez y el cambio de políticas emergentes, desde 1999 se visualizaron señales negativas en los fundamentos del sector y empresas líderes.

En realidad, durante 1998-1999 los líderes del sector tecnológico mostraron signos de ralentización del crecimiento. Sin embargo, la ola de renovación impulsada por el “problema del año 2000” hizo que el mercado fuera temporalmente engañado por una “prosperidad ficticia”; hasta después del 2000, se confirmó la ralentización del sector.

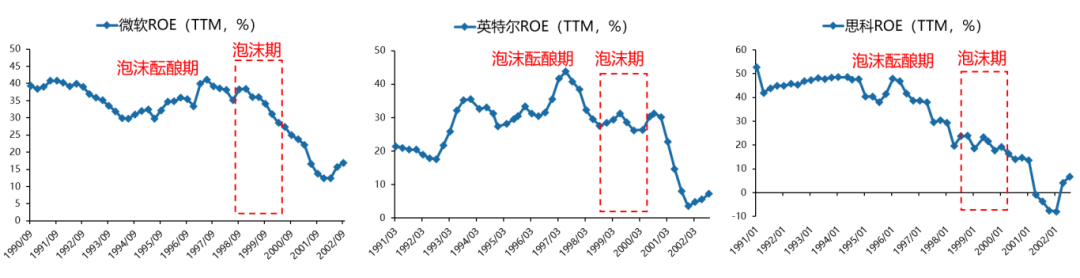

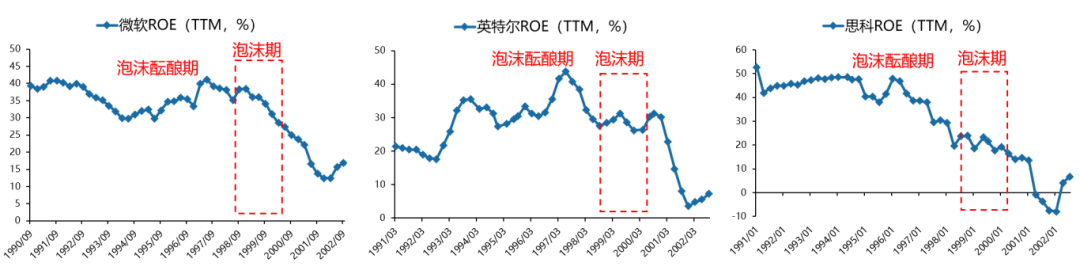

El ROE de los líderes tecnológicos superó el 40% antes de 1997-1998, pero empezó a decaer desde 1998-1999;

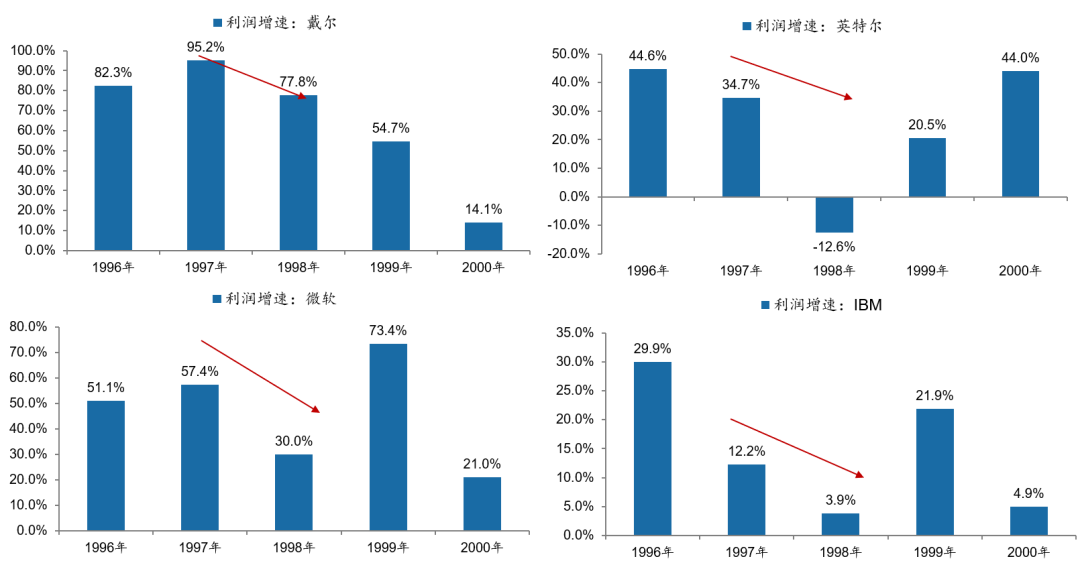

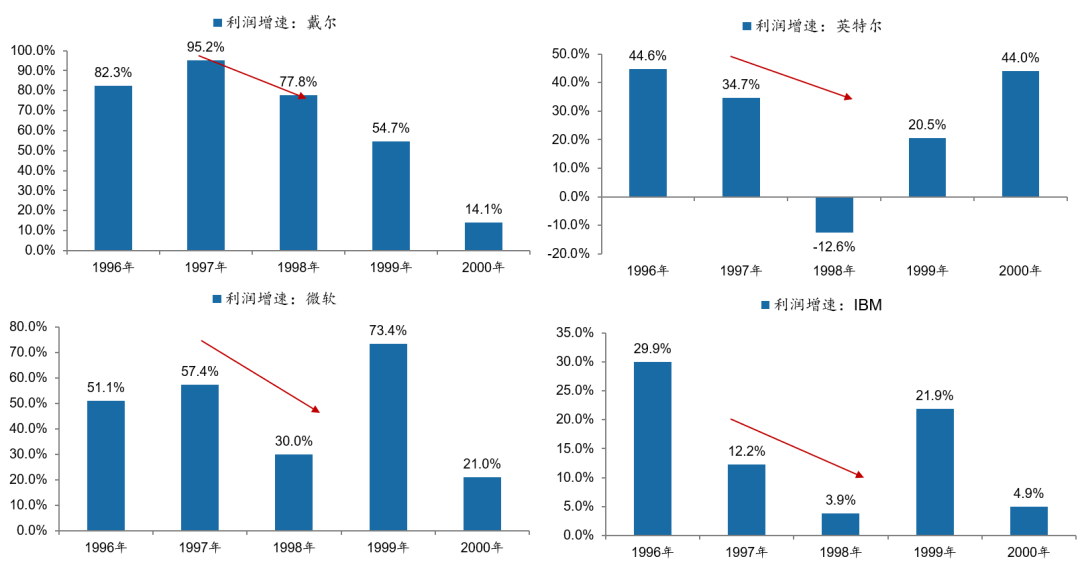

El crecimiento de ganancias bajó notablemente desde el 50%-80% antes del 97, y descendió en 97-98; en 1999 se recuperó temporalmente por la demanda de renovación por Y2K, pero en 2000 volvió a caer;

Por el temor al “problema del año 2000”, las empresas hicieron grandes gastos de capital en hardware en 98-99, pero al llegar el 2000 el problema no ocurrió y la compra anticipada consumió la demanda futura de varios años;

En marzo-abril de 2000, Microsoft, Intel, IBM y otras empresas emblemáticas divulgaron balances con expectativas inferiores. Además, muchas empresas .com formadas en la época de bonanza entraron en quiebra y liquidación.

El deterioro de las expectativas fundamentales del sector fue la razón esencial del final de la burbuja dotcom.

En conclusión: El repunte de precios por la guerra de Kosovo en los 90--alzas de tasas por la Fed--deterioro de liquidez, no llevaron inmediatamente al fin de la burbuja dotcom; la clave fue que la expectativa de los fundamentos seguía apoyada por el efecto del “problema del año 2000”.

En cambio, tras el 2000, el crecimiento sostenido fue inviable y los balances negativos de las líderes realmente rompieron la valoración excesiva de la burbuja tecnológica.

Para esta ronda, las expectativas de liquidez a corto plazo tendrán volatilidad, pero el seguimiento de los fundamentos del sector tecnológico será más crucial.

Después del conflicto EEUU-Irán: cambios de lógica y proyección futura.

En el corto plazo, “no hay expertos en geopolítica”, el desarrollo de la crisis es aleatorio.

En el mediano plazo, el impacto podría ser asimilado gradualmente y el ciclo del sector tecnológico no llegará fácilmente a su techo. Para la elección intermedia de EEUU en 2026, la cuestión central será “el precio”; por tanto, el conflicto bélico sostenido no es algo que pueda tolerarse antes de dicha elección.

La lógica de un mercado alcista global para activos fuera de EEUU en 2026 es difícil de revertir por cuestiones geopolíticas. Por eso, una vez eliminados los factores incontrolables de corto plazo, el mercado de valores chino podría ver la mejor oportunidad de compra del año.

Texto del informe

I. Opinión de la semana: De la guerra de Kosovo al colapso de la burbuja dotcom: ¿Repetirá la IA la historia?

(I) La crisis bélica incrementa las operaciones sobre estanflación o recesión, pero señales de salida estructural requieren observación

En pasadas combinaciones de “guerras de países productores/repunta petróleo + sobrecalentamiento/ alzas de tasas”, normalmente apuntaron a recesión o incluso estanflación. Este es el mayor factor de incertidumbre en los mercados globales, y las preocupaciones al respecto han crecido notablemente. Pero desde la perspectiva de trading, cabe discutir si este ritmo de valoración es temporal o estructural.

Primero, el ciclo de recesión en EEUU suele ocurrir al final de las alzas de tasas; en los ciclos de baja, la política monetaria y fiscal dejan más margen para contrarrestar, y se da poca recesión.

Segundo, incluso entrando en ciclo de alzas, la probabilidad de recesión es de 6/9, y de caída del mercado de 2/9.

Además, desde alzas de tasas hasta el pico de índices, suele haber “retraso”, de promedio 17.5 meses. Cabe destacar que en guerras de países productores, los repuntes de petróleo y la inflación impulsan ciclos de alzas de tasas, el pico del índice suele ser casi simultáneo al primer alza.

Pero debe distinguirse: la primera crisis petrolera se debió a la aparición del arma del petróleo, 6 meses de embargo y el inicio de la estanflación global, causando gran impacto; la segunda crisis fue por el corte de exportaciones de 2 meses, producción parada casi total, guerra prolongada 3 años, con escasas herramientas para contener la crisis y un impacto más grave.

Comparativamente, la crisis petrolera de finales de los 90 (guerra de Kosovo), el ciclo de alzas de tasas (99.06-00.05) y el ciclo sectorial (Burbuja dotcom) tienen muchas similitudes con el momento actual.

(II) De la “Chica Dorada” a la burbuja dotcom: fortalecimiento y giro de la narrativa

A mediados y finales de los 90 la narrativa “Chica Dorada” era dominante. Tras el “aterrizaje suave” de la Fed en 1994–1995, la economía mejoró, los salarios crecieron, y para el final de 1996 la inflación estadounidense aumentó, el IPC subió durante tres meses consecutivos a más del 3%. La Fed subió una vez las tasas en marzo de 1997, pero pronto fue reprimida por el dólar fuerte, bajo precio del petróleo, globalización y revolución IT. La crisis financiera asiática propició una pausa y un recorte de emergencia en 1998; tras la crisis, hasta junio 1999 volvió a ajustar la política monetaria.

La guerra geopolítica y el petróleo afectaron la narrativa de la “Chica Dorada”. Tras la crisis asiática, la deflación global se revirtió y los precios de los commodities se recuperaron. En 1999, la OPEP y no-OPEP acordaron recortes, sumándose el estallido de la guerra de Kosovo (marzo–junio 1999), amenazando transporte en los Balcanes y Mediterráneo, generando temor de corte de suministro y el crudo subió de 10 a más de 30 dólares por barril. En ese momento el IPC estadounidense también repuntó, y en junio 1999 la Fed reanudó el ciclo de alzas, llevando el tipo de interés federal de 4.75% hasta 6.5% en mayo 2000.

El mercado no frenó inmediatamente la narrativa de la “Chica Dorada”. Guerra de Kosovo (99.3-99.6) -> repunte de petróleo -> Fed sube tasas (99.06-00.05) -> restricción económica -> burbuja dotcom estalla (2000.3): el proceso no fue instantáneo.

De hecho, tras el alza de tasas de junio 1999, el Nasdaq aun subió 91%, alcanzando su techo en mayo 2000.

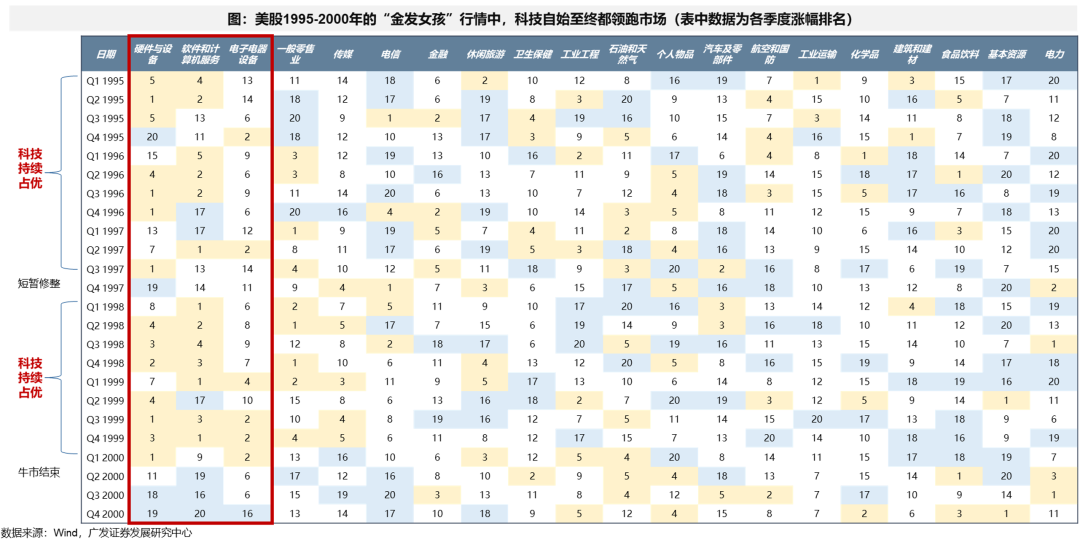

En especial el sector tecnológico, con el auge de la “Chica Dorada” entre 1995 y 2000, lideró el mercado. En la crisis financiera asiática de 1997-1998 hubo volatilidad, pero en 1997–1999 el Nasdaq tuvo incrementos anuales de 21.6%, 39.6% y 85.6% respectivamente.

(III) ¿Cómo terminó la burbuja dotcom? Esencialmente, las valuaciones excesivas agotaron las expectativas fundamentales, pero el auge no pudo mantenerse

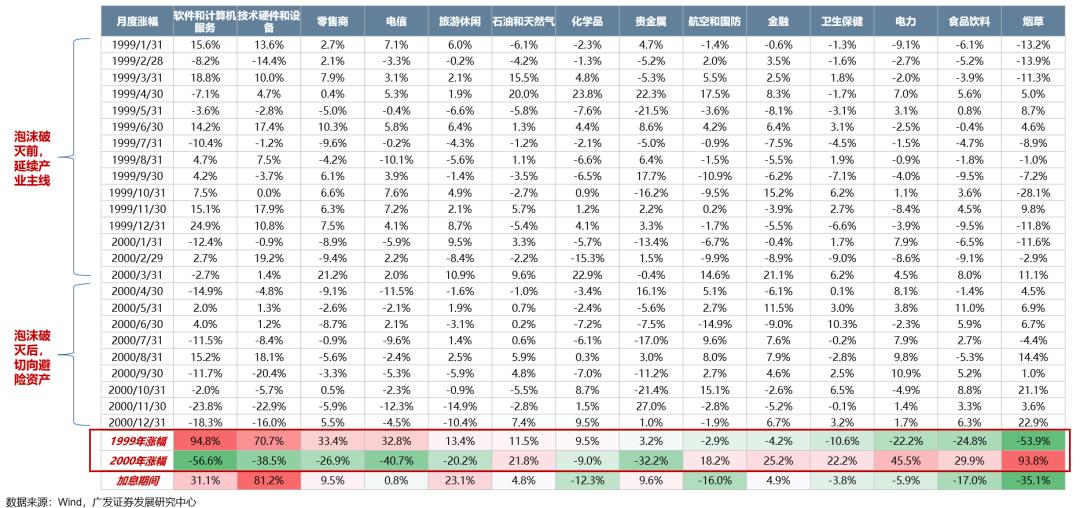

El colapso de la burbuja dotcom en 2000 fue la explosión de factores negativos ignorados previamente. Antes de la quiebra en marzo de 2000, además del repunte de inflación y restricción de liquidez, ya había señales negativas en los fundamentos del sector tecnológico y de empresas líderes:

1. El auge de las empresas dotcom ya empezaba a declinar en la fase final de la burbuja, con el máximo de ROE y crecimiento de ganancias en 1997–1998, cayendo notablemente desde 1999.

La imagen abajo muestra que el ROE máximo de Cisco, Intel y Microsoft se dio en 1997, con niveles de 40–50%, pero luego cayó. En el tercer trimestre de 1998 hubo un breve repunte, pero desde la segunda mitad del 99 volvió a caer y el promedio bajó aún más.

En ganancias, Ericsson y HP vieron decrementos desde 97-98; en 1999 Dell, Microsoft e Intel tuvieron un repunte temporal por la renovación Y2K, pero en 2000 cayó significativamente.

2. El “boom de renovación del milenio” no ocurrió en 2000; la compra de hardware anticipada agotó la demanda futura, y el gasto de capital en hardware no pudo sostenerse, generando presión de inventarios en la cadena.

Entre 1998 y 1999, las empresas globales llevaron a cabo compras anticipadas de hardware IT para evitar el “problema del año 2000” que podría causar fallas sistémicas. Pero al llegar el milenio no ocurrió el desastre esperado y la demanda de equipos cayó, llevando a una reducción de pedidos para Dell, HP, IBM, y presión de inventarios en la industria global de semiconductores, que llegaron a un máximo histórico a fines de 2000.

3. En febrero-marzo de 2000, la investigación por monopolio contra Microsoft se intensificó, afectando negativamente la evolución del sector.

En febrero-marzo, la prensa estadounidense reportó que el Departamento de Justicia estaba por fallar en el caso contra Microsoft, con abundante evidencia de monopolio, lo cual afectó el sentimiento de mercado.

4. Los resultados financieros publicados en marzo mostraron que las ventas de productos dotcom en la Navidad de 1999 fueron decepcionantes.

El reporte de Microsoft de abril mostró ingresos por debajo del esperado y una previsión de menor crecimiento del mercado PC; el reporte de IBM del primer trimestre también decepcionó. Varias empresas puntocom creadas en la bonanza quebraron (por ejemplo Boo.com, APB online, Value America, etc).

(IV) Después del conflicto EEUU-Irán: cambios de lógica y proyección futura

En el corto plazo, “no hay expertos en geopolítica”; la evolución es incontrolable y aleatoria.

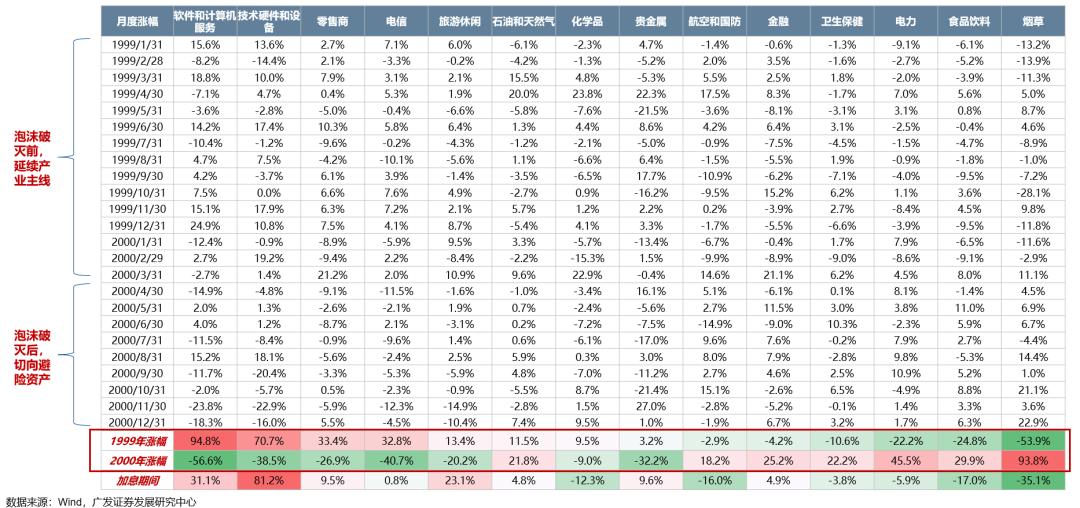

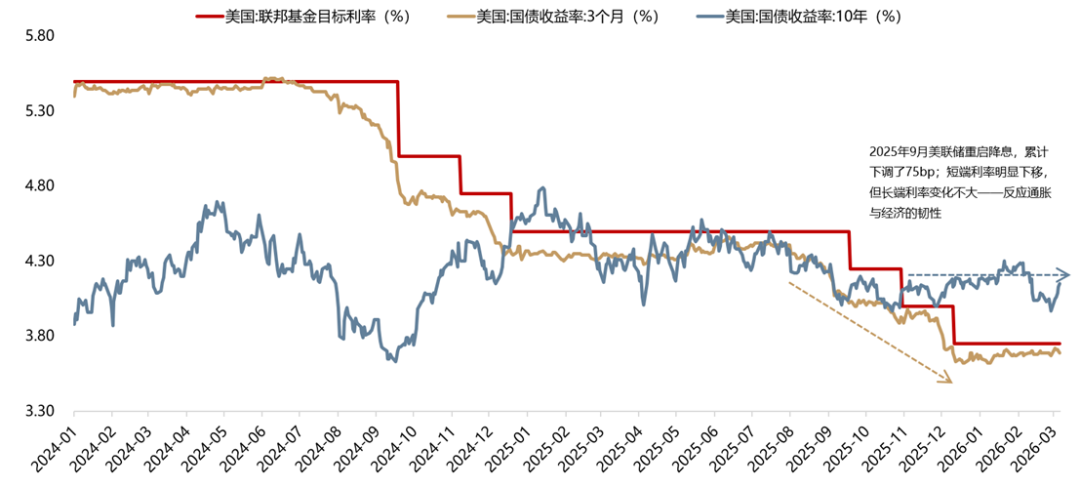

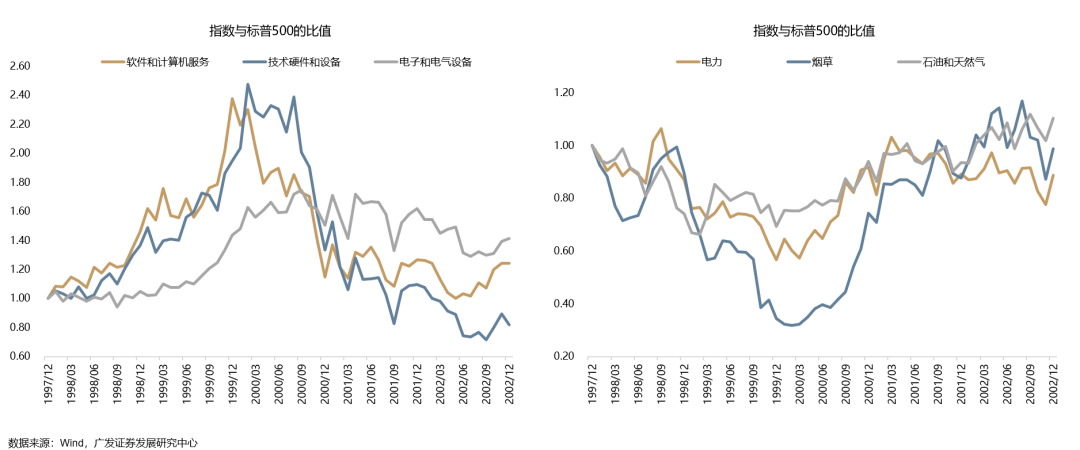

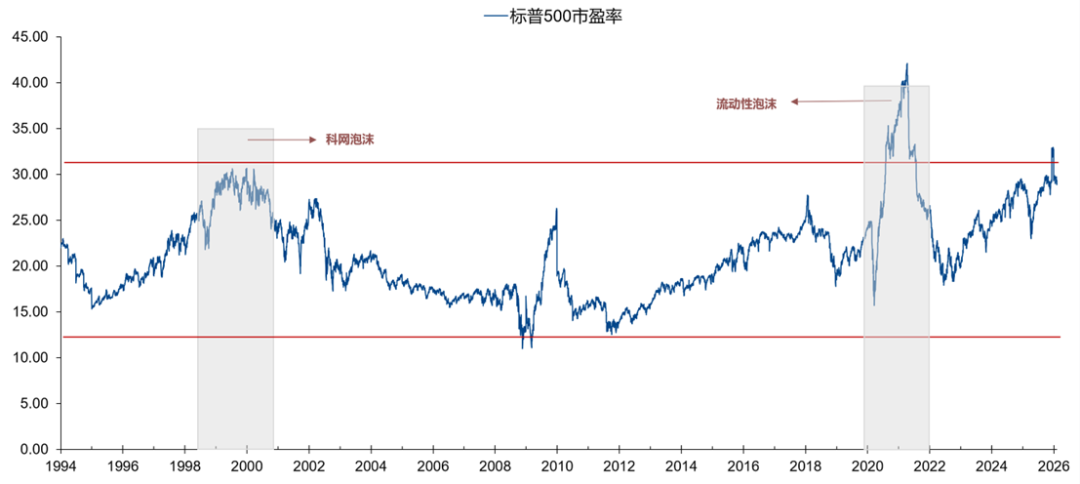

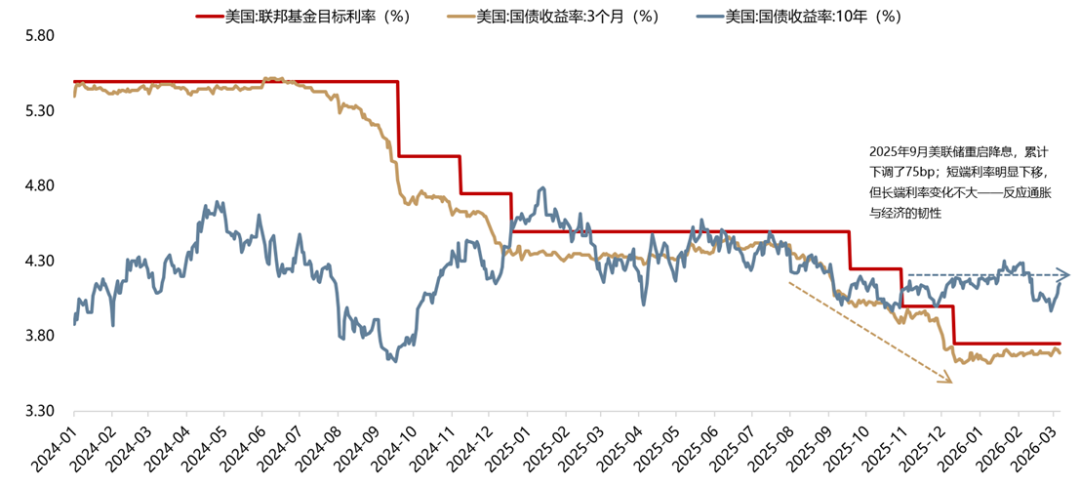

En el mediano plazo, la visibilidad y previsibilidad mejoran. Hoy en día, las valoraciones en Wall Street están cerca del pico máximo de la burbuja dotcom, las tasas largas de los bonos muestran resiliencia y tanto bolsa como bonos reaccionan de manera muy sensible a las expectativas de inflación. Si nos remitimos a la burbuja dotcom de los 90, la tecnología lideró el mercado desde el principio hasta el final, incluso durante el ciclo de alzas de tasas; el cambio sistemático de estilo de mercado surgió sólo al terminar el bull market, mudando a activos refugio.

Por tanto, aunque el conflicto bélico y el repunte del petróleo impacten momentáneamente al sector tecnológico, dado el nivel actual de valoración y expectativas de ganancias, es poco probable que el sector llegue a un giro estructural.

Además, de cara a las elecciones intermedias de EEUU en 2026, Trump afirmó que el tema central será el “precio”, el Partido Republicano se enfocará en el problema del “costo de vida”; por ello, una crisis bélica sostenida tampoco es soportable previamente a esos comicios.

En el discurso del estado de la Unión, Trump consideró la bajada en precios de energía como un logro central y afirmó que la elección 2026 girará entorno al “éxito económico estadounidense” y el “costo de vida”. Si la gasolina sube desde menos de 3 dólares por galón, los votantes dudarán de la capacidad del gobierno para controlar la inflación, afectando la base electoral.

La lógica de un mercado alcista global para activos fuera de EEUU en 2026 es difícilmente reversible por la geopolítica; mantenemos una perspectiva optimista sobre valores chinos, que podrían sumarse a otros mercados en un “doble golpe de Davis”. Una vez eliminados los factores geopolíticos de corto plazo, el mercado podría ver la mejor ocasión de compra del año.

El contenido ha sido resumido.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.