¿Cuándo alcanzará su punto máximo la “fiebre del almacenamiento”? Este es el “indicador líder” más eficaz

Desde enero de 2023, impulsadas por la demanda de computación AI, las acciones de chips de almacenamiento han subido de manera continua, con un promedio de aumento del 699% entre las tres principales fabricantes de almacenamiento. Sin embargo, a medida que los precios se elevan, la mayor preocupación del mercado ya no es "cuánto más pueden subir", sino "qué señales observar para identificar el punto de inflexión".

El 16 de marzo, el equipo global de investigación de UBS publicó el informe “Semiconductores de almacenamiento global I/O”, en el que se revisa el patrón cíclico de la industria de almacenamiento de los últimos 20 años y se reevalúan los indicadores actuales. UBS señala que, impulsado por la computación AI, la lógica subyacente de la industria de almacenamiento ha cambiado fundamentalmente, y que los modelos tradicionales de valoración y previsión pueden dejar de ser aplicables.Así, el beneficio operativo se convierte en un mejor indicador adelantado.

La "lógica subyacente" de la industria ha cambiado: AI lleva la relación de oferta y demanda a un nuevo equilibrio

UBS atribuye la clave de esta ronda de mercado al “ascenso del valor del almacenamiento en la era de la capacidad de computación AI”. El informe señala que detrás de la revalorización hay dos restricciones desde el lado de la oferta que se están acumulando:

- HBM ocupa cada vez más capacidad de obleas DRAM, lo que genera una “escasez grave de DRAM”;

- Esta tensión se amplifica por el “trade ratio”: el tamaño del die de HBM DRAM es continuamente mayor en comparación con DDR, lo que significa que cada unidad de HBM consume más capacidad.

Sobre esta base, UBS presenta una conclusión más sensible para los inversionistas: aumento en el centro de retorno. El informe es directo: “Creemos que el ROE ya ha sido recalibrado estructuralmente”, y prevé que Samsung, SK Hynix y Micron tendrán un ROE promedio de 36% entre 2026 y 2030, notablemente superior al 15% de la última década. Esto implica que buscar el máximo utilizando el modelo de ciclos anteriores puede fallar con mayor frecuencia.

Indicadores tradicionales fallan: la “segunda derivada” ya no es confiable

Históricamente, los inversionistas solían utilizar la “segunda derivada” —es decir, el trimestre en que el precio de contrato del almacenamiento (ASP) crecía más rápido intertrimestral o interanualmente— para prever el máximo de las acciones. Sin embargo, la revisión de UBS muestra que la confiabilidad de este indicador está disminuyendo.

En los últimos 20 años, de las 10 ocasiones en que las acciones tocaron techo, solo en el 50% de los casos el máximo de la variación del ASP de DRAM y el máximo de la acción ocurrieron en el mismo trimestre o en trimestres cercanos.

Por ejemplo, en el cuarto trimestre de 2009 (periodo de recuperación poscrisis financiera global), segundo trimestre de 2013 (ciclo tras la consolidación de la industria) y primer trimestre de 2017 (ciclo tradicional), el pico de la variación secuencial del ASP precedió el máximo de las acciones por 3, 5 y 5 trimestres respectivamente.

UBS indica que, aunque el ASP real y las acciones muestran algo mejor sincronía (en el 60% de los casos el máximo ocurre en el mismo trimestre), en general, la “segunda derivada” ya no es una señal precisa de “salida en el máximo” en el entorno de mercado actual, que es mucho más complejo.

Buscar un nuevo ancla: el beneficio operativo es un mejor indicador adelantado

¿Qué mirar entonces, si los indicadores tradicionales fallan? UBS responde: el beneficio operativo (OP).

El beneficio operativo no solo refleja los cambios de precio, sino que también integra el crecimiento de bits (bit growth) y la reducción de costes por bit (cost reduction per bit). Por tanto, se acerca más al "valor final" de la situación real del sector.

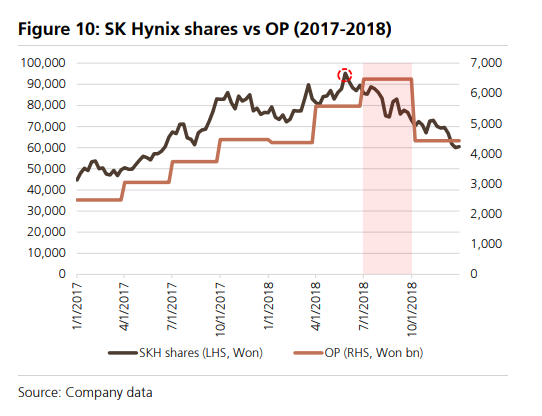

El análisis del informe muestra que, en los últimos 20 años, en el 90% de los casos el máximo de las acciones coincide o se anticipa al máximo del beneficio operativo.

Especialmente antes de 2012, el máximo de las acciones y el beneficio operativo ocurrían prácticamente de forma simultánea. Posteriormente, las expectativas del mercado se intensificaron, de modo que el precio de la acción suele anticiparse en uno o dos trimestres al beneficio operativo (la mayoría de veces, un trimestre).

Sin embargo, UBS advierte que prever cuándo el beneficio operativo tocará techo no es fácil. La razón sigue siendo que los cambios estructurales de la oferta y demanda inducidos por AI hacen que el ritmo de ganancias sea más difícil de predecir, especialmente cuando HBM sigue desplazando la capacidad de DRAM, el vínculo entre precios, oferta y beneficio se vuelve más complejo, y el “momento estimado de máximo de beneficio” puede desplazarse rápidamente.

Por lo tanto, el beneficio operativo puede ser un indicador importante a observar, pero no es una “panacea”.

AI transforma la industria: el ROE se recalibra estructuralmente y la tendencia alcista podría extenderse hasta 2027

UBS destaca que el ciclo actual del almacenamiento se distingue esencialmente de los anteriores. La llegada de la era de computación AI ha provocado una transferencia fundamental de valor hacia el área del almacenamiento.

A medida que HBM (memoria de alto ancho de banda) ocupa cada vez más capacidad de obleas DRAM, el problema de escasez de DRAM se vuelve cada vez más grave. Además, el tamaño de los chips HBM DRAM sigue aumentando, lo que agrava la tensión en la capacidad.

En base a estos factores, UBS considera que el retorno sobre el patrimonio neto (ROE) de la industria de almacenamiento se ha recalibrado estructuralmente. El informe predice que, entre 2026 y 2030, el ROE promedio de Samsung, SK Hynix y Micron alcanzará el 36%, muy por encima del 15% de la última década.

Por ello, el informe se mantiene optimista sobre el futuro de las acciones de almacenamiento. Prevé que el beneficio operativo del sector de almacenamiento alcanzará su máximo en el tercer trimestre de 2027. Bajo condiciones constantes, esto significa que la tendencia alcista de las acciones de almacenamiento podría prolongarse hasta el segundo trimestre de 2027.

UBS sigue recomendando como primera opción la compra de SK Hynix, y mantiene una calificación de “compra” para Samsung, Micron (MU) y Nanya Technology.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GENIUS fluctúa un 60.5% en 24 horas: Impulsado por noticias de cotización en Binance e inversiones.

SWEAT fluctúa un 40.1% en 24 horas: impulsado por baja liquidez, sin eventos catalizadores claros por el momento