Encuesta de gestores de fondos de Bank of America: el fervor por el mercado de valores disminuye y el mayor temor del mercado ha cambiado.

El sentimiento de los gestores de fondos globales tuvo un giro brusco en marzo de 2026, los riesgos geopolíticos y las expectativas de inflación volvieron al centro de atención del mercado, desplazando la burbuja de IA como el principal riesgo de cola, mientras que el crédito privado se considera, en proporción récord, como el mayor peligro de evento crediticio sistémico.

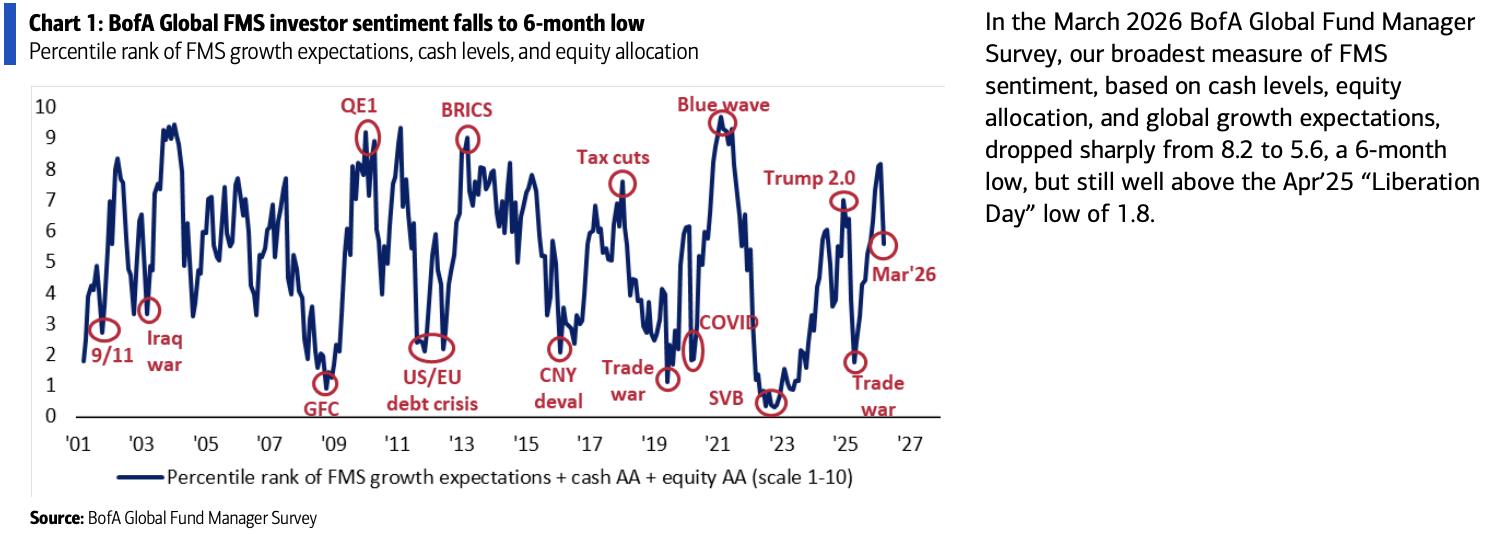

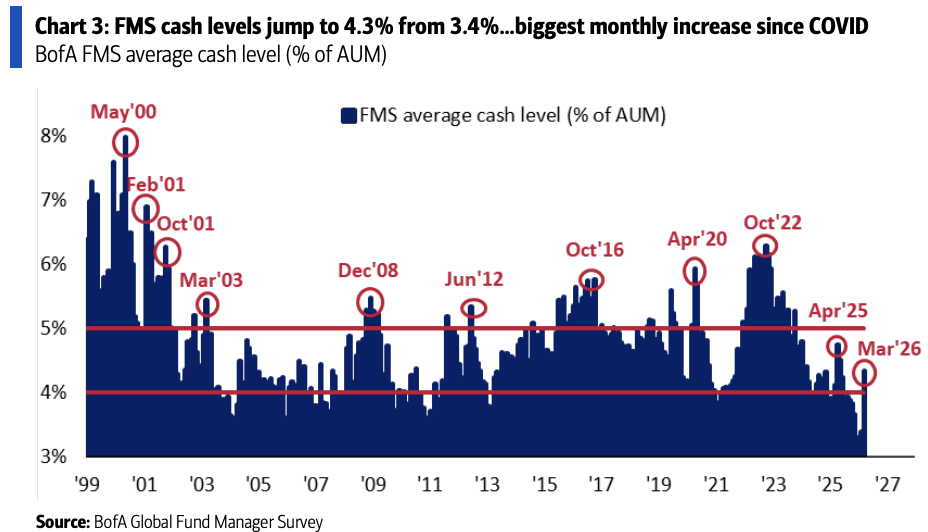

Según la encuesta global de gestores de fondos de Bank of America (BofA) de marzo, el indicador agregado de sentimiento cayó de 8.2 a 5.6, un mínimo de seis meses. Al mismo tiempo, la proporción de efectivo saltó de 3.4% a 4.3%, el mayor incremento mensual desde el golpe de la pandemia del Covid-19 en marzo de 2020, y la regla de efectivo que anteriormente activaba una señal inversa de venta ha vuelto a su intervalo neutral.

Michael Hartnett, estratega de BofA, señaló que el sentimiento actual es lo suficientemente pesimista como para respaldar posiciones cortas en petróleo si el precio supera los 100 dólares por barril, cortas en dólar si el índice supera 100, comprar bonos del Tesoro estadounidense a 30 años si el rendimiento alcanza el 5% y abrir posiciones si el S&P 500 llega a 6600 puntos.

La encuesta se realizó del 6 al 12 de marzo y contó con la participación de 210 gestores de fondos que administran un total de 589 mil millones de dólares en activos.

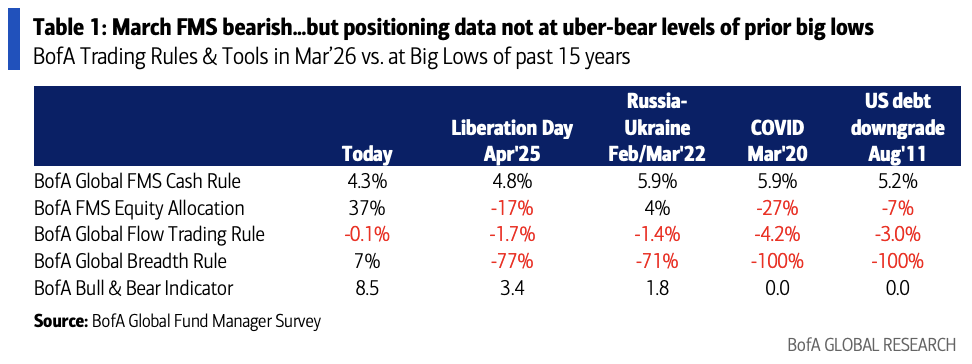

Cabe destacar que, aunque el sentimiento se ha enfriado notablemente, los indicadores de posición de BofA todavía están lejos de los niveles de "mercado bajista extremo": la actual asignación de acciones, el indicador global de amplitud, entre otros, no muestran las señales extremas que suelen aparecer en los suelos de mercado, lo que implica que aún no se ha formado el momento ideal para la táctica de acumulación en acciones y activos crediticios.

Sentimiento congelado: colapso de expectativas de crecimiento, preocupaciones por inflación regresan

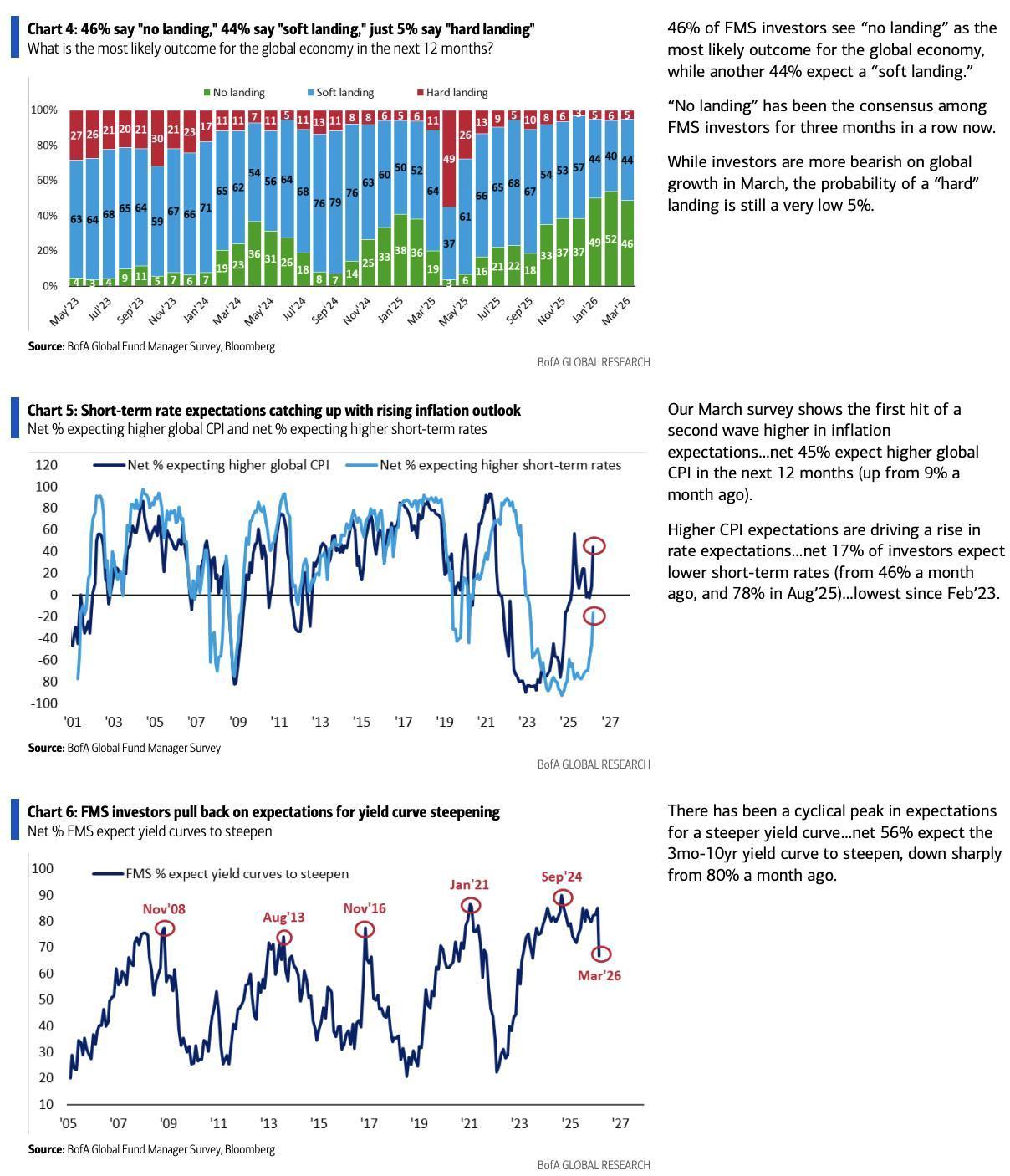

El giro en las expectativas macro es el cambio más llamativo de la encuesta. El optimismo sobre el crecimiento económico global cayó bruscamente del 39% neto el mes pasado al 7% neto, el mayor descenso mensual reciente. A la vez, las expectativas de inflación subieron marcadamente: el 45% neto de los encuestados prevé un aumento del IPC mundial en los próximos 12 meses, frente al 9% del mes anterior.

El repunte en las expectativas de inflación redujo directamente las expectativas de recortes de tasas. La proporción de encuestados que anticipan una reducción de tasas de interés a corto plazo se contrajo del 46% neto a 17% neto, el nivel más bajo desde febrero de 2023. Las expectativas de una mayor pendiente en la curva de rendimiento también se enfrió: el 56% neto espera que la curva de rendimiento de los bonos estadounidenses de 3 meses a 10 años se empine, frente al 80% neto del mes pasado.

También hubo un giro estructural en la evaluación de la situación económica global. En la clasificación de escenarios macro, el 51% de los encuestados prevé "estanflación" (crecimiento por debajo de la tendencia sumado a inflación por encima de la tendencia) en los próximos 12 meses, frente al 42% del mes pasado; la proporción que espera "prosperidad" (alto crecimiento, alta inflación) bajó del 36% al 29%.

A pesar de esto, la probabilidad de un aterrizaje duro sigue siendo muy baja: solo el 5% de los encuestados cree que la economía entrará en un aterrizaje duro, 46% prevé "no aterrizaje" y 44% espera un aterrizaje suave, siendo el "no aterrizaje" el consenso del mercado por tercer mes consecutivo.

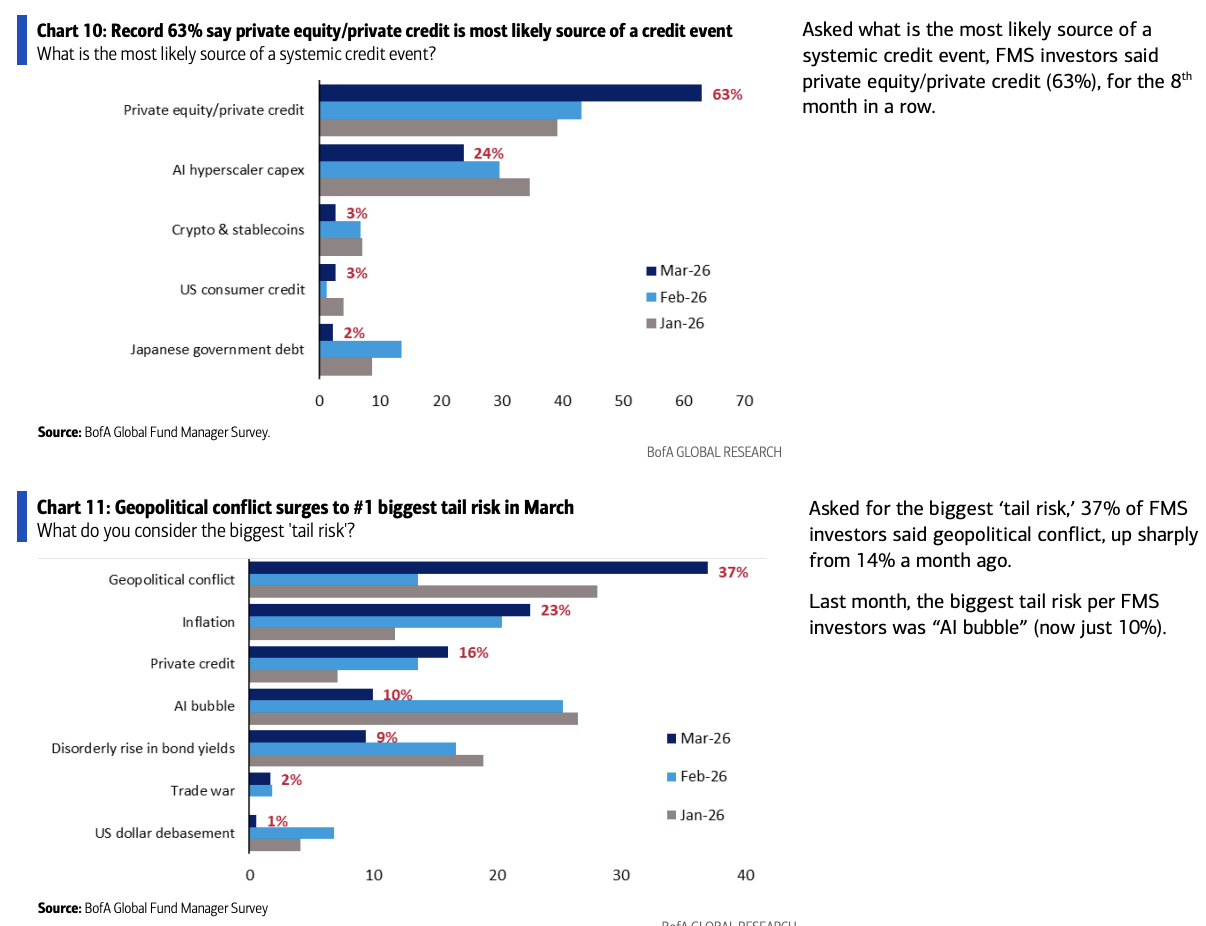

Cambio en riesgos de cola: la geopolítica toma la delantera, alerta por crédito privado se intensifica

La evaluación de los orígenes del riesgo por parte del mercado ha cambiado notablemente. En cuanto a "mayor riesgo de cola", el 37% de los encuestados sitúa el conflicto geopolítico como amenaza principal, frente al 14% del mes pasado; la "burbuja de IA", que lideraba el mes pasado, cayó a solo el 10% de apoyo. Las tensiones geopolíticas relacionadas con Irán se consideran uno de los catalizadores clave de este cambio de sentimiento.

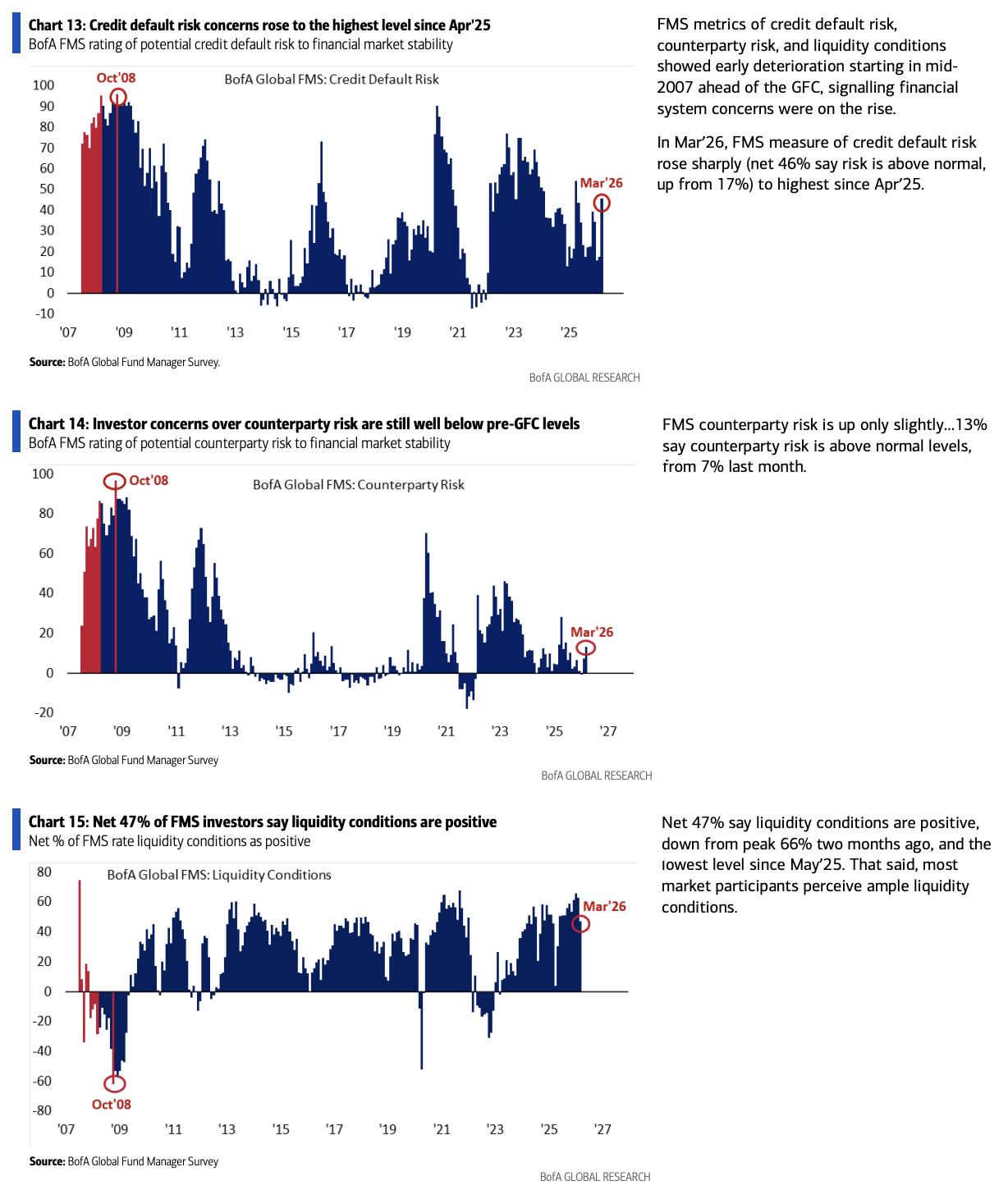

En la evaluación del origen del riesgo crediticio sistémico, el 63% de los encuestados sitúa el crédito privado como el sector más probable de desencadenar un evento sistémico, una cifra récord en la historia de la encuesta. Asimismo, el indicador de riesgo de incumplimiento crediticio subió rápidamente al nivel más alto desde abril de 2025, con el 46% neto de los encuestados considerando el riesgo de impago por encima de lo normal, frente al 17% del mes anterior.

Otros subíndices relacionados con la estabilidad financiera también muestran señales de debilidad generalizada. El indicador de riesgo de estabilidad financiera de FMS subió de -1.8 a 1.2; en 6 de los 7 factores de riesgo hubo deterioro respecto a enero, incluyendo riesgo en mercados emergentes, riesgo crediticio, riesgo de ciclo comercial, riesgo de política monetaria, riesgo de contraparte y riesgo geopolítico.

La liquidez sigue siendo positiva en términos generales, pero solo el 47% neto de los encuestados la valora como positiva, lejos del máximo de 66% hace dos meses y al nivel más bajo desde mayo de 2025.

Disminuye la fiebre por IA: ya no es el mayor riesgo ni la operación más congestionada

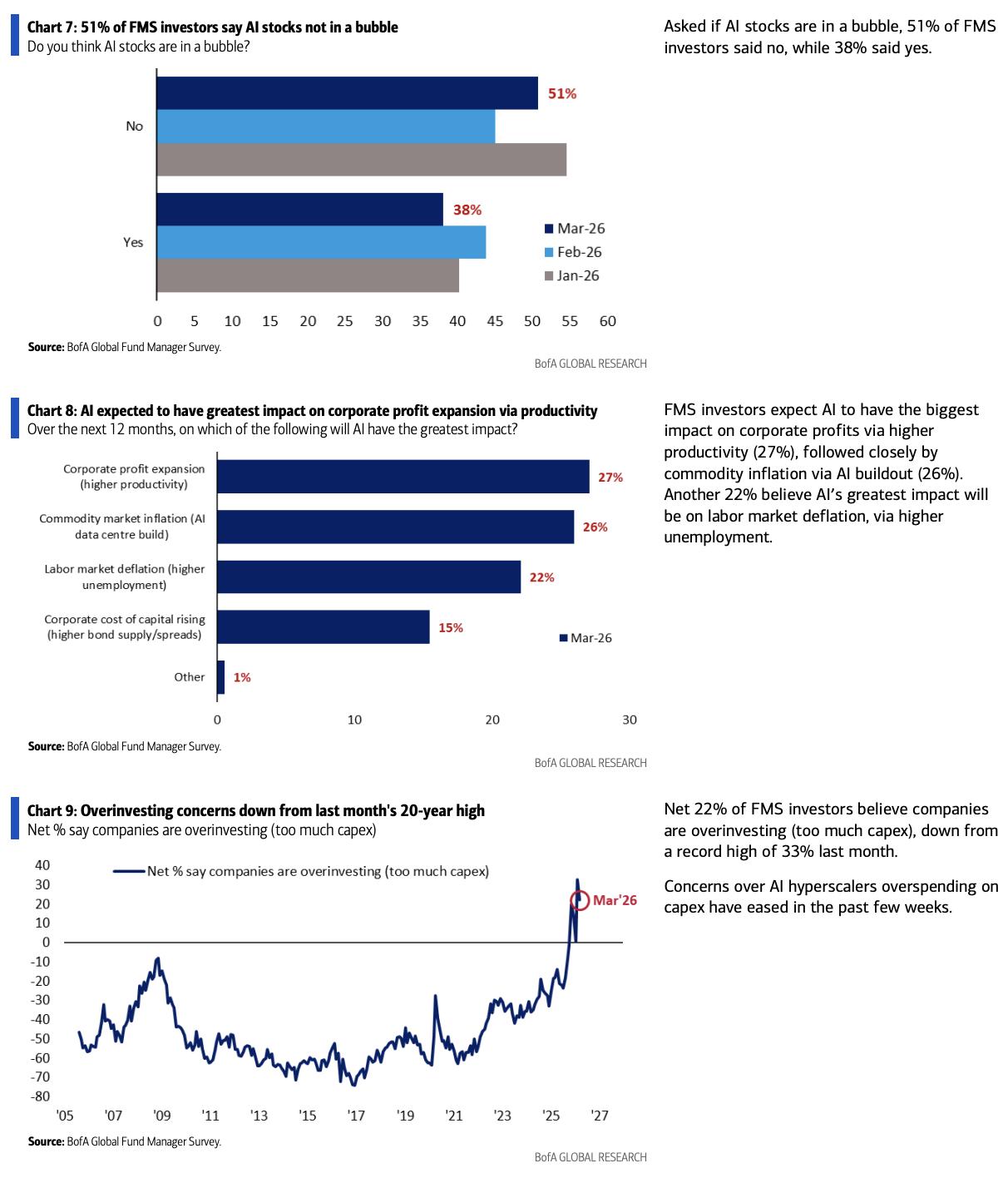

Los activos vinculados a IA perdieron gran relevancia en esta encuesta. Sobre si las acciones de IA están en una burbuja, el 51% de los encuestados opina que no existe burbuja, mientras que el 38% sí lo cree. La preocupación por el exceso de inversión en IA también se ha aliviado: la proporción de encuestados que consideran excesiva la inversión empresarial bajó del máximo histórico neto de 33% el mes pasado a 22% neto.

En cuanto al impacto esperado de la IA, los encuestados consideran que el mayor efecto en los próximos 12 meses será la expansión de ganancias empresariales por mejora en la eficiencia productiva (27%), seguido por la inflación de materias primas generada por la infraestructura de IA (26%) y un 22% cree que la IA ejercerá presión deflacionaria sobre el mercado laboral al incrementar el desempleo.

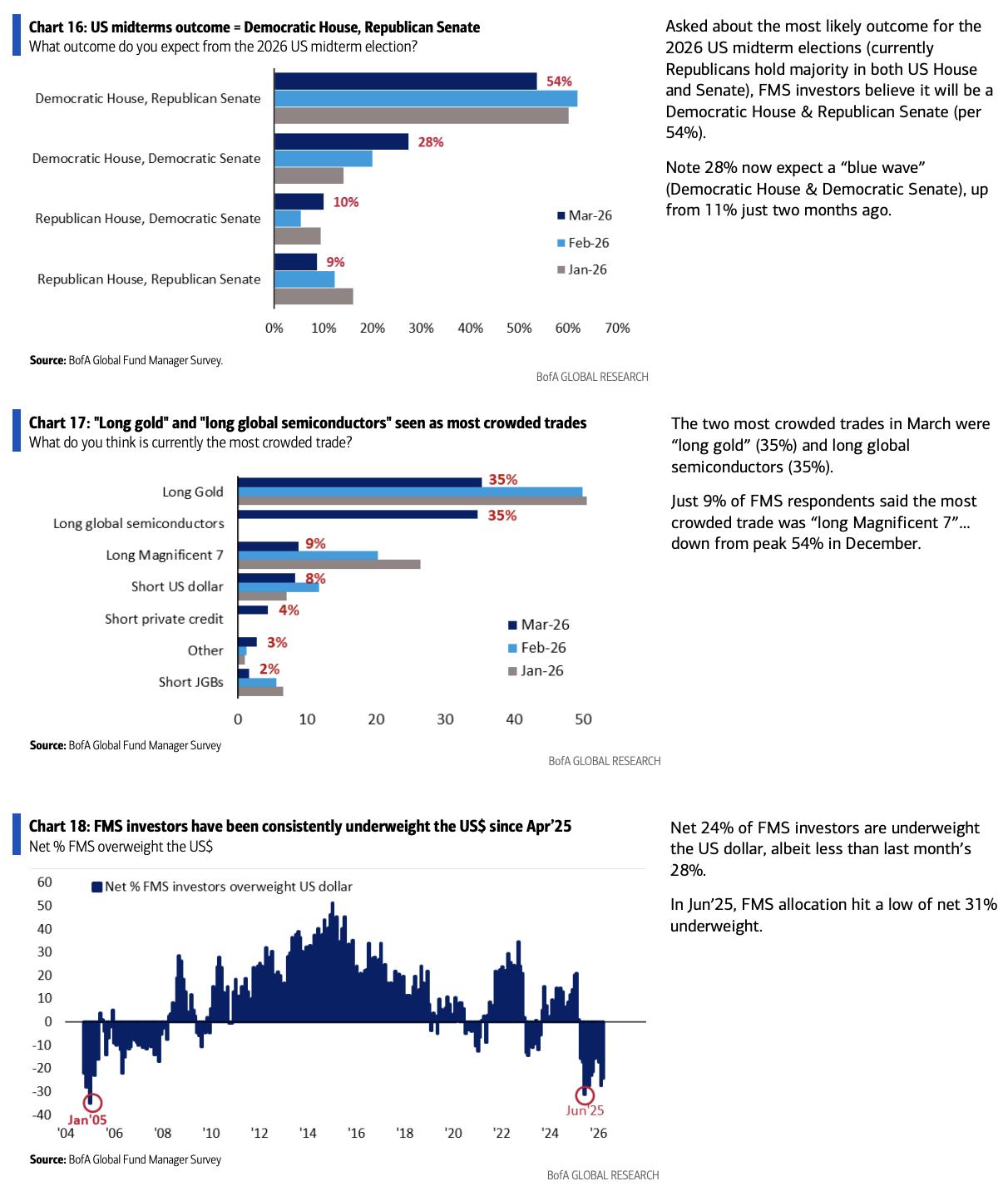

Desde la perspectiva de operaciones congestionadas, el brillo de apostar "long AI/Magnificent 7" prácticamente desapareció: solo el 9% de los encuestados considera que apostar por "Magnificent 7" es la operación más saturada, en contraste con el máximo del 54% en diciembre pasado. Actualmente, las operaciones más saturadas son "long oro" y "long semiconductores globales", cada una con el 35% de apoyo.

Cabe destacar que, según la lógica contraria de BofA, si se suavizan las tensiones con Irán, la Magnificent 7, las acciones de consumo y las acciones chinas con posiciones bajas podrían superar a mercados emergentes, Japón, semiconductores, bancos e industriales con posiciones más pesadas.

Asignación de activos: cambio de "prosperidad" a "estanflación", aumenta posición en materias primas

En la asignación de activos, los gestores de fondos están cambiando sus carteras de la temática de "prosperidad" a la de "estanflación". Este mes, la compra se concentra en acciones japonesas, salud y efectivo; mientras que las ventas recaen sobre consumo discrecional, acciones europeas y bancarias.

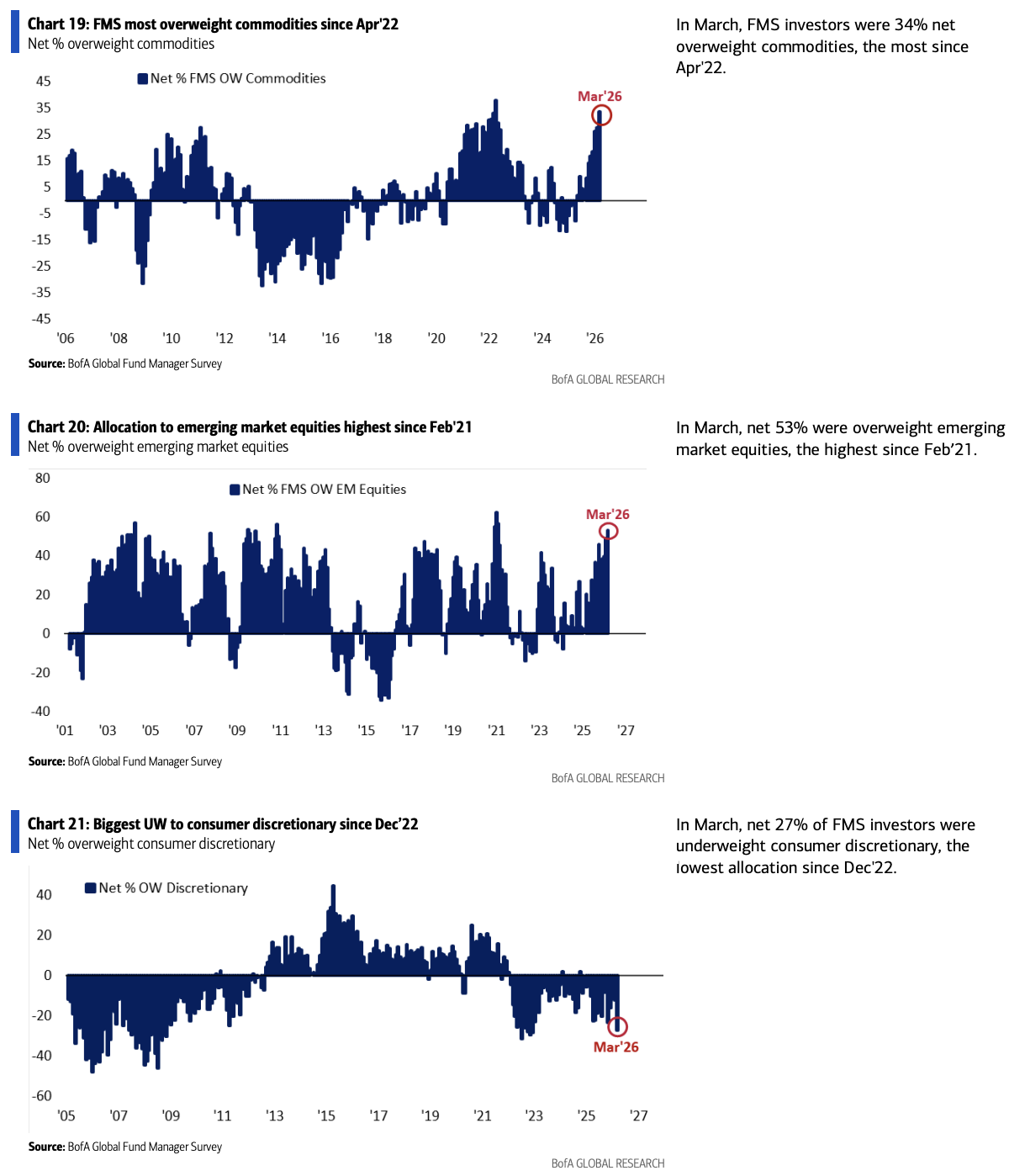

En cuanto a posicionamiento absoluto, los activos más sobreponderados por los encuestados son acciones de mercados emergentes, salud, acciones en general y materias primas; los menos ponderados son bonos, consumo discrecional y dólares.

La sobreponderación en materias primas subió al 34% neto, el máximo desde abril de 2022, 2.1 desviaciones estándar por encima de la media histórica, mostrando una fuerte demanda de cobertura contra la inflación.

En la asignación regional, la sobreponderación en acciones de mercados emergentes subió al 53% neto, máximo desde febrero de 2021, 1.6 desviaciones estándar sobre la media; las acciones japonesas pasaron de una subponderación del 1% neto el mes pasado a una sobreponderación del 14% neto.

En contraste, las acciones estadounidenses siguen subponderadas en un 17% neto y el consumo discrecional en un 27% neto, el nivel más bajo desde diciembre de 2022.

Variable política: expectativas de "ola azul" demócrata aumentan, pronóstico de precio del petróleo muy por debajo del actual

A nivel político, las expectativas sobre las elecciones intermedias de EE.UU. en 2026 están cambiando silenciosamente. El 54% de los encuestados prevé que el resultado será "Demócratas controlando la Cámara de Representantes y Republicanos el Senado"; pero la expectativa de una victoria demócrata total (control simultáneo de ambas cámaras) ha subido del 11% hace dos meses a 28%, el mercado está ajustando silenciosamente el precio del riesgo político.

Sobre el oro, con el precio en constante aumento, el 38% neto de los encuestados considera que la valuación del oro ya es alta, por encima del 31% del mes pasado, pero "apostar por oro" sigue siendo la operación más saturada de manera compartida, lo que muestra que, a pesar de la presión de valuación, la demanda de refugio y cobertura contra inflación sigue sosteniendo el precio del oro.

Respecto al dólar, el 24% neto de los encuestados subpondera el dólar, bajando ligeramente del 28% del mes pasado, y el 46% neto cree que su valuación es alta.

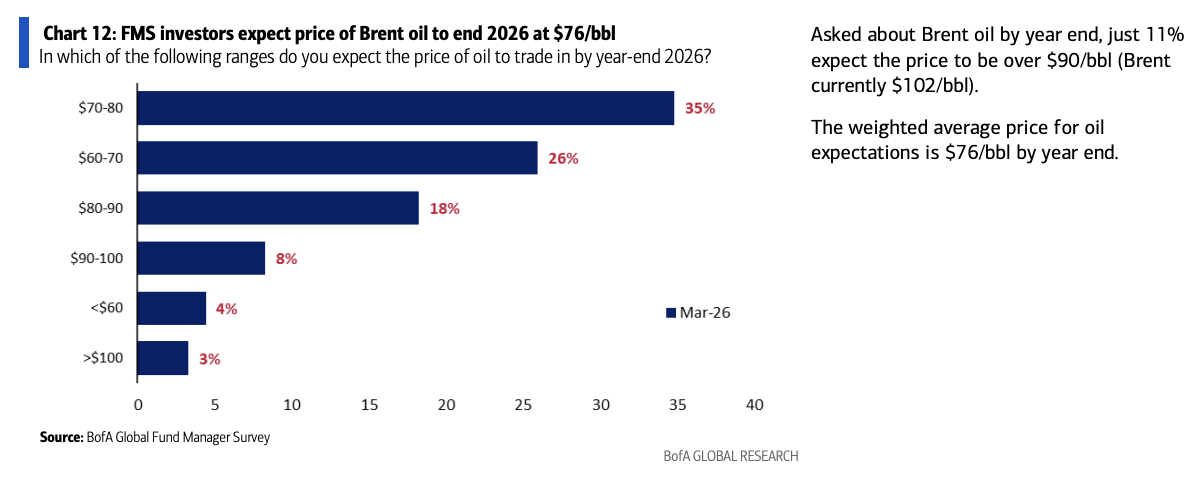

En cuanto al mercado de materias primas, la previsión de precios del petróleo por parte de los gestores de fondos difiere significativamente del precio actual del mercado. Solo el 11% de los encuestados anticipa que el precio de Brent superará los 90 dólares por barril al cierre del año (durante la encuesta Brent cotizaba cerca de 102 dólares por barril), el precio previsión promedio ponderado es de 76 dólares por barril, lo que implica un potencial de caída del 26%, lo que revela la percepción general del mercado de que la prima geopolítica será difícil de mantener.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

M coin fluctúa un 20.9% en 24 horas: la caída desde el máximo no se sostuvo y falta un catalizador claro.