¿La Reserva Federal debería preocuparse más por el PPI?

La acción del mercado de anoche fue bastante desconcertante — el mercado esperaba ansiosamente la reunión de la Fed durante la madrugada, pero a las 9 de la noche el explosivo PPI robó el protagonismo.

El PPI de febrero registró un +0.7% mensual (esperado +0.3%), superando las expectativas por cuarto mes consecutivo. Especialmente, estos datos no reflejan el impacto de la guerra entre EE.UU. e Irán (a partir de marzo), por lo que el PPI podría seguir subiendo en el futuro. El PPI realmente no suele ser un dato muy importante, pero actualmente los mercados financieros son muy sensibles a las noticias relacionadas con la inflación, y este PPI ha sido como una bomba submarina que ha sacudido los mercados financieros.

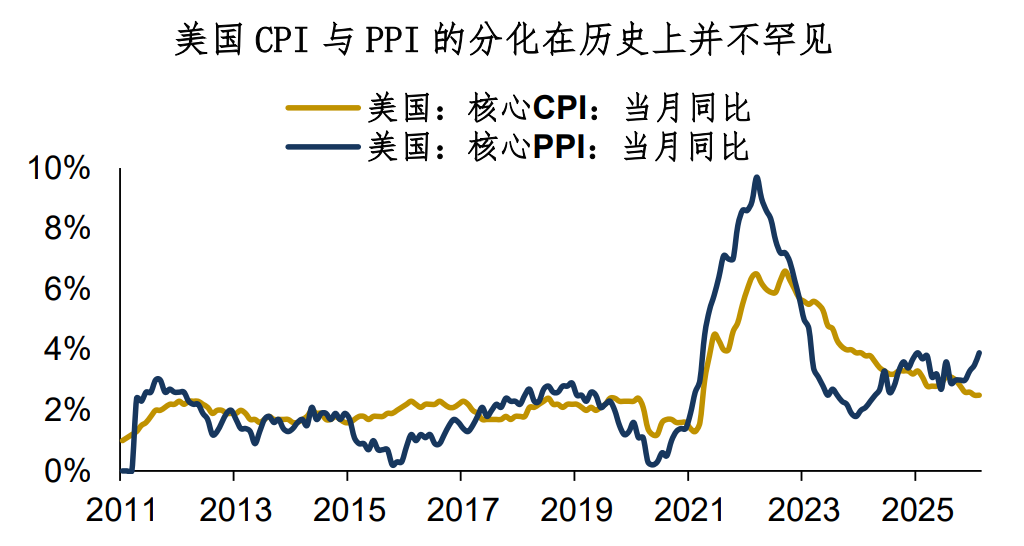

¿Debería la Reserva Federal preocuparse más por el PPI? Depende de cómo la Fed interprete el PPI. En los últimos seis meses, los datos de inflación en EE.UU. muestran una combinación de PPI al alza y CPI enfriándose. Esta combinación en realidad no es rara en la historia, principalmente ocurre en dos situaciones:

1. Temprano en el ciclo económico. Los commodities ya han percibido las señales de una reactivación económica (PPI), pero el nivel general de los precios aún no ha aumentado (CPI). Ejemplos típicos incluyen 2016-2017, el segundo semestre de 2020, etc.

2. La economía se desacelera, hay un choque de oferta pero es difícil trasladarlo hacia abajo. Por lo tanto, el PPI repunta, pero los precios no logran transferirse al lado de la demanda y el consumo; es como si los fabricantes absorbieran la presión de costos. En este caso, la transmisión del PPI al CPI es muy difícil, y al mismo tiempo se reducen las ganancias empresariales y las contrataciones. Hay bastantes casos históricos similares. Este año, las empresas han asumido muchos costos de aranceles (PPI), pero es difícil trasladarlos hacia abajo, además la inflación de alquileres, un factor clave en el CPI, también está descendiendo.

El análisis anterior se fundamenta en la observación de la teoría y los datos, pero la clave es: ¿cómo lo ve la Reserva Federal? Según la rueda de prensa que la Fed dio en la madrugada, la conclusión del autor sería: se inclina por un shock único, pero no asume la responsabilidad. Eliminando algunas frases esperadas por el mercado, las preocupaciones centrales incluyen:

1. El corte de suministro de energía es un evento ocasional, el shock tiende a ser único;

2. No se puede ignorar completamente el shock energético (Look through), también hay que observar la inflación de bienes y las expectativas de inflación;

3. Actualmente está lejos de la etapa de estanflación de los años 70, esta es una evaluación cualitativa. Desde una perspectiva cuantitativa, ¿la Fed se inclina más por bajar tasas o por subirlas? Powell fue honesto: we just don't know.

En resumen, el aumento futuro del PPI global es muy probable, pero ¿se puede trasladar al CPI y en qué grado? Este es un gran tema a nivel macroeconómico. El resultado de los últimos seis meses es que la transmisión no ha sido fluida, pero esta evaluación se ha vuelto incierta con el conflicto en Medio Oriente y el aumento del precio del petróleo. La Fed se inclina por un shock único, sin asumir la responsabilidad. Sobre esta base, subir o bajar tasas en el corto plazo es un error fácil, por lo que la mejor opción para los altos cargos de la Fed es no hacer nada; no decidir es no equivocarse.

Se entiende, aunque la Fed está indecisa, la fijación de precios en los mercados financieros suele ir por delante. Cuando el pánico es uniforme, suelen gestarse algunas oportunidades.

Resumen de la sesión de hoy:

1. El mercado esperaba ansiosamente la reunión de la Fed durante la madrugada, pero el PPI explosivo de las 9 de la noche robó el protagonismo. El PPI superó las expectativas por cuarto mes consecutivo, combinando enfriamiento del CPI y alza del PPI. ¿Debería la Reserva Federal prestar más atención al PPI?

2. Históricamente, el enfriamiento del CPI junto con el aumento del PPI puede darse en dos escenarios: 1) inicio del ciclo económico (2016-2017, etc.); 2) desaceleración económica, con choques de oferta difíciles de trasladar hacia abajo. El resultado de los últimos seis meses es que la transmisión ha sido deficiente, pero la evaluación se ha vuelto incierta con el conflicto en Medio Oriente y el aumento del precio del petróleo. La Fed se inclina por un shock único, sin asumir responsabilidad;

3. El aumento futuro del PPI mundial es bastante seguro, pero ¿se podrá trasladar al CPI y en qué grado? Este es un gran tema macroeconómico. Se entiende que, aunque la Fed está indecisa, la fijación de precios en los mercados financieros suele adelantarse. Cuando el pánico es uniforme, suelen surgir oportunidades.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

NEX fluctúa un 1804% en 24 horas: fuerte volatilidad en micro tokens de bajo precio