Después de un año siendo bajista, JP Morgan anuncia: ¡cambio táctico a optimismo hacia el dólar!

El cierre del Estrecho de Ormuz ha provocado un aumento drástico del precio del petróleo, reintroduciendo el término "estanflación" en las pantallas de los operadores y activando señales alcistas para el dólar. JPMorgan ha realizado dos cambios de postura en menos de tres semanas: el 2 de marzo pasó de bajista a neutral y ahora ha adoptado una visión tácticamente alcista, dejando atrás su postura bajista sobre el dólar, sostenida durante un año.

Según la mesa de operaciones, el núcleo de este giro ha sido explicado de manera muy directa por Meera Chandan, estratega de divisas de JPMorgan, en el último informe: no se basa en el pronóstico de la evolución del conflicto geopolítico, sino en una “precaución defensiva”. Si el impacto energético y la presión de la estanflación persisten, cuando las acciones y los bonos sufren simultáneamente, el dólar es la herramienta de cobertura más eficaz. Al mismo tiempo, si el sentimiento del mercado continúa deteriorándose, la narrativa de la “excepcionalidad estadounidense” podría resurgir, proporcionando un apoyo adicional al dólar.

La vía de transmisión de este shock energético se refleja claramente en los tipos de cambio, diferenciando entre países importadores y exportadores. Las monedas exportadoras de energía como el dólar, el dólar australiano, el dólar canadiense y la corona noruega deberían beneficiarse; los efectos negativos para las monedas de la eurozona son mayores que para las asiáticas, pero el yen suele ser la que más se deprecia. Las condiciones comerciales de la eurozona ya se han colapsado, las reservas de gas natural están por debajo de la media estacional y el valor justo del EUR/USD se ha reducido a 1,10–1,13, su nivel más bajo desde julio de 2025.

Sin embargo, JPMorgan también delimita los límites de este cambio: es un ajuste táctico, no una modificación permanente de su postura. Las previsiones a medio plazo para la mayoría de las monedas se mantienen, aunque el sesgo de riesgo favorece una apreciación del dólar. La nueva operación macro consiste en comprar una cesta igualmente ponderada de dólares frente al euro, la corona sueca, la libra esterlina y el dólar neozelandés.

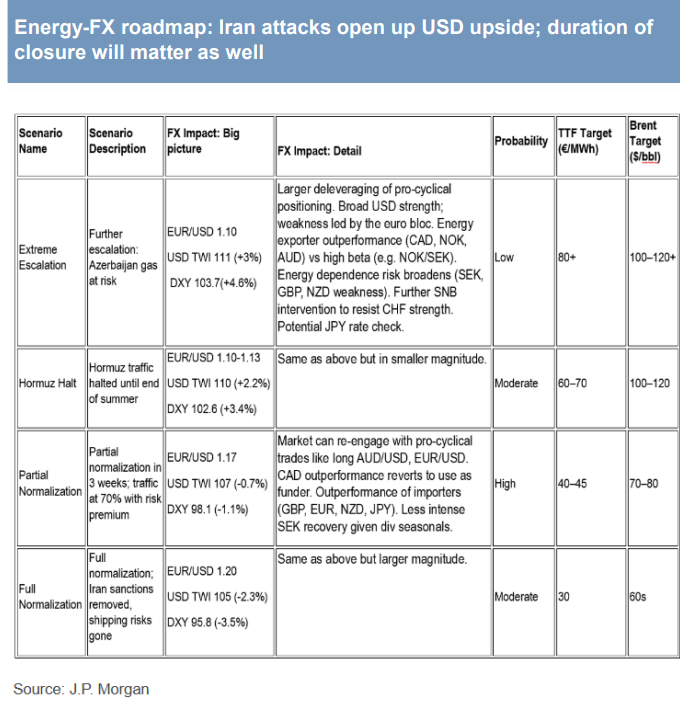

La lógica de la posición alcista del dólar es la demanda defensiva; el comportamiento varía en cuatro escenarios

Cuando surgieron las noticias del cierre del Estrecho de Ormuz el 2 de marzo, JPMorgan pasó de bajista a neutral. El paso siguiente se basa en que la presión de la estanflación hace que bonos y acciones pierdan su función de cobertura, lo que coloca al dólar en el lugar de ese vacío.

Los datos históricos lo corroboran: los periodos en que las carteras de paridad de riesgo rinden por debajo del promedio coinciden con un fortalecimiento del dólar. El modelo cuantitativo TEAM de JPMorgan actualmente sitúa al dólar como la moneda con la puntuación más alta; los rendimientos reales, los nominales y la señal relativa de momentum en acciones se han invertido, con sólo la valoración mostrando debilidad. Además, la correlación del dólar se mantiene en 60, un nivel históricamente alto, lo que abre espacio para operaciones de descorrelación futuras.

JPMorgan resume en el informe cuatro escenarios:

Escenario 1: Escalada extrema (baja probabilidad) El entorno geopolítico se deteriora profundamente, el suministro de gas de Azerbaiyán se interrumpe, y el sentimiento de aversión al riesgo se generaliza. El dólar se fortalece significativamente, el índice DXY sube un 4,6% hasta 103,7 y el EUR/USD cae a 1,10; las monedas exportadoras de energía (dólar canadiense, corona noruega) destacan, mientras que las de países altamente dependientes de energía (corona sueca, libra esterlina) sufren. Los precios energéticos suben bruscamente, TTF supera los 80 euros/MWh y el Brent alcanza los 100–120+ dólares/barril.

Escenario 2: Interrupción de Ormuz (probabilidad media) El tráfico en el Estrecho de Ormuz se detiene hasta el final del verano y el mercado evoluciona similar al escenario de escalada extrema, aunque con impactos más contenidos. El dólar se fortalece, el DXY sube un 3,4% hasta 102,6 y el EUR/USD se mantiene en el rango 1,10–1,13; el TTF sube a 60–70 euros/MWh y el Brent a 100–120 dólares/barril.

Escenario 3: Normalización parcial (alta probabilidad) El tráfico marítimo se recupera parcialmente en tres semanas, alcanzando un 70% del flujo, que es la expectativa de referencia actual del mercado. El dólar se debilita, el DXY cae un 1,1% hasta 98,1 y el EUR/USD se recupera hasta 1,17; las monedas de importadores de energía (libra, euro, yen) se fortalecen y el dólar canadiense vuelve a ser una moneda de financiación. El TTF retrocede a 40–45 euros/MWh y el Brent a 70–80 dólares/barril.

Escenario 4: Normalización total (probabilidad media) El tráfico marítimo se reanuda por completo, las sanciones a Irán se levantan, la prima de riesgo desaparece y el mercado evoluciona como en la normalización parcial, pero con mayor ímpetu. El dólar se debilita notablemente, el DXY cae un 3,5% hasta 95,8 y el EUR/USD sube a 1,20; el TTF retrocede a 30 euros/MWh y el Brent cae a poco más de 60 dólares/barril, volviendo a mínimos recientes.

El euro y la libra caen de formas distintas, el umbral de intervención para el yen se ha elevado

En detalle, el euro enfrenta presión cuantitativa. Las condiciones comerciales de la eurozona se han colapsado, las reservas de gas natural están por debajo del nivel estacional normal y los tipos de interés reales han empeorado significativamente, haciendo que el valor justo del EUR/USD baje al rango 1,10–1,13, el nivel más bajo desde julio de 2025. Aunque los intereses nominales favorecen al euro, no compensan el deterioro de los reales. El objetivo del segundo trimestre se reduce a 1,17, el de final de año se mantiene en 1,20, pero JPMorgan indica claramente que este objetivo “refleja falta de visibilidad, no confianza”, con riesgos claramente a la baja.

El problema de la libra es más caótico. JPMorgan ha cambiado de táctica de alcista a bajista, reduciendo el objetivo de GBP/USD de 1,41 a 1,34. La razón es doble: el Reino Unido recibió un impacto mayor en la encuesta de crecimiento del PMI manufacturero que otras economías del G10; además, el aumento de los rendimientos de la deuda pública británica en un contexto de estanflación no apoya a la libra, ya que las tasas altas ahuyentan capitales en lugar de atraerlos. Las elecciones municipales del 7 de mayo (que pueden provocar cambios dentro del partido gobernante) representan un riesgo político adicional. GBP ya está sobrevalorada respecto al nivel que implicaría su dependencia energética, lo que deja espacio para una caída adicional.

La visión sobre el yen es la más definida de todo el informe—se mantiene bajista, USD/JPY en 158 para el segundo trimestre y 164 para fin de año. El alza de los precios energéticos empeora directamente la cuenta comercial de Japón, siendo la principal vía de transmisión. Lo más sutil es que, dado que la reciente subida de USD/JPY ha sido impulsada principalmente por la fortaleza general del dólar, la justificación para la intervención del Ministerio de Finanzas de Japón ha disminuido—tiene lógica intervenir cuando el yen se deprecia unilateralmente, pero no cuando el dólar se aprecia globalmente, por lo que el umbral de intervención ha aumentado respecto a lo anticipado.

La corona noruega y el dólar australiano divergen; el renminbi permanece estable

La corona noruega es la moneda del G10 más beneficiada por el shock energético: condiciones comerciales mejoran, el banco central noruego es claramente hawkish, y el EUR/NOK ha roto el soporte del rango de varios años, ruptura que JPMorgan considera sostenible. Las compras FX del Norges Bank se han vuelto negativas este año (cerca de 800 millones de coronas noruegas al día), lo que representa un apoyo estructural. El modelo cuantitativo de JPMorgan considera que el momentum inflacionario de NOK es el segundo más fuerte del G10, justificando una postura hawkish.

La lógica del dólar australiano es más sutil. El objetivo para AUD/USD en el segundo trimestre se mantiene en 0,73, porque la beta de AUD frente a commodities ha sido restaurada en el último año, haciendo que las condiciones comerciales vuelvan a ser efectivas; esto no se había dado entre 2022 y mediados de 2025, cuando la distorsión de la correlación entre acciones y bonos presionaba las monedas sensibles a commodities. La inflación interna en Australia sigue por encima del objetivo del Banco de la Reserva de Australia y el mercado asigna un 70% de probabilidad a un aumento de tasas.

China es una de las principales economías menos afectadas por este shock energético global. La dependencia de importación de petróleo y gas es relativamente baja, la estructura eléctrica interna es diversificada y la baja participación extranjera en activos chinos reduce la presión de salida de capital. El objetivo para USD/CNY en el segundo trimestre se mantiene en 6,85. Históricamente, el ciclo de alzas en los precios del petróleo no se ha reflejado en depreciaciones significativas del CNY según su tipo de cambio ponderado por el comercio.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

BDXN fluctúa un 48,2% en 24 horas: la especulación con tokens de baja capitalización impulsa las operaciones

SKYAI fluctúa un 42,4% en 24 horas: la narrativa de IA impulsa una alta volatilidad, sin un evento único claro