Los gobiernos necesitan las CBDC para mejorar la inclusión financiera entre los ciudadanos

Opinión por: Xin Yan, cofundador y CEO de Sign.

La exclusión financiera sigue siendo uno de los desafíos más persistentes para los gobiernos nacionales. Los datos del Banco Mundial destacan que más de 1,3 mil millones de adultos permanecen sin acceso a una cuenta financiera. Estas personas dependen del efectivo, creando una ‘brecha entre el efectivo y lo digital’, que las excluye de la economía formal.

Para cerrar esta brecha, los gobiernos necesitan promover activamente las CBDC. Como una alternativa confiable y libre de riesgos al efectivo físico, las CBDC son instrumentos ideales para la población financieramente excluida. Con un punto de entrada sin fricciones al ecosistema financiero, la adopción masiva de las CBDC es un catalizador vital y un pilar fundamental para lograr la inclusión financiera universal.

El acceso más amplio a instituciones financieras es clave para estimular el crecimiento de un país. A medida que más personas invierten y participan en la economía formal, la base de capital total se expande, lo que conduce a una mayor estabilidad financiera. Además, integrar a las personas en la economía formal garantiza que los beneficios de los cambios en las tasas de política lleguen a las masas, refuerza la supervisión regulatoria y previene el fraude.

La mayoría de las personas en el grupo de bajos ingresos dependen de pagos en efectivo porque el efectivo es fácil de usar, aceptado en todas partes, no genera cargos por transacción y funciona como un medio de intercambio confiable.

La infraestructura necesaria para gestionar el efectivo crea una brecha entre la población no bancarizada y la economía formal.

La inclusión financiera como política gubernamental

Establecer puntos de contacto físicos para administrar, almacenar y manejar efectivo en ubicaciones remotas es intensivo en recursos. Por eso, la mayoría de los proveedores de servicios se retiran de ofrecer servicios financieros dependientes del efectivo debido a los altos gastos operativos.

Las transacciones en efectivo tampoco dejan un registro digital, lo que genera un vacío de información para los proveedores de servicios financieros. Como consecuencia, las instituciones clasifican a toda la población no bancarizada como un grupo de alto riesgo, negándoles el acceso a mercados de seguros y crédito.

Relacionado: Los legisladores estadounidenses advierten que la prohibición temporal de CBDC no es suficiente y exigen un bloqueo ‘permanente’

La falta de acceso a pagos digitales asequibles y la ausencia de historial de transacciones erosionan el bienestar financiero y obstaculizan el crecimiento económico de un país. En este escenario, el acceso generalizado a servicios financieros formales se convierte en una agenda importante para el gobierno.

Algunos bancos centrales consideran que la inclusión financiera es un componente clave de su mandato y adoptan políticas para garantizar el acceso universal a la economía formal. Para ello, algunos bancos centrales han considerado emitir CBDC para acelerar el proceso de desarrollo de un ecosistema financiero inclusivo.

Las CBDC pueden acelerar la inclusión financiera

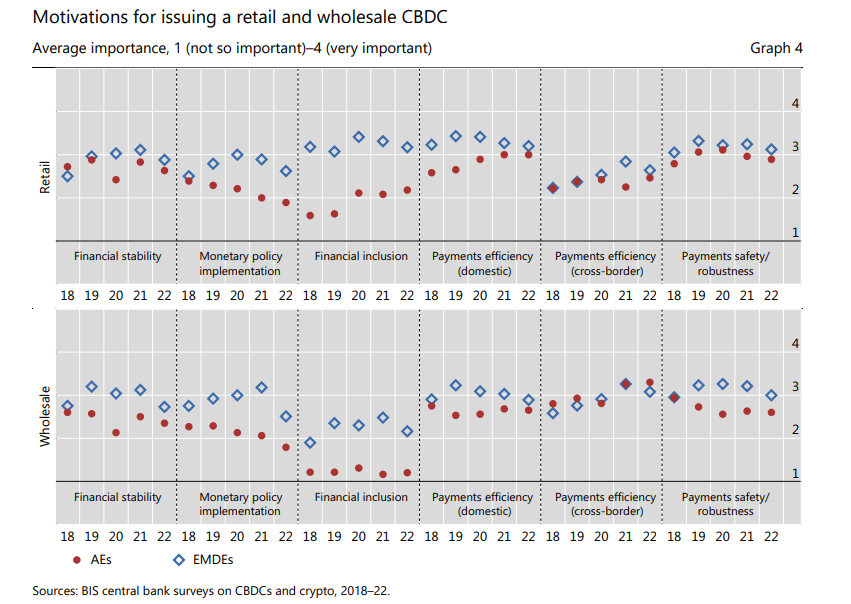

Según un estudio de 2023 realizado por Kosse y Mattei citado por el FMI, alrededor del 60% de los países emergentes y de bajos ingresos consideran la inclusión financiera como una de las tres principales motivaciones para emitir una CBDC. La alta confianza en las CBDC se debe a sus características que las convierten en el puente ideal hacia la economía formal para la población no bancarizada.

Fuente: BIS Central Bank Surveys sobre CBDC y Cripto.

Fuente: BIS Central Bank Surveys sobre CBDC y Cripto.Las CBDC pueden operar mediante un modelo de distribución de dos niveles. Este modelo permite que tanto los bancos comerciales como las entidades no bancarias lleguen al grupo financieramente excluido. Además de expandir el alcance del ecosistema financiero, los intermediarios no bancarios reducen los altos costos fijos del sistema bancario tradicional basado en sucursales.

Dado que una parte significativa de la población no bancarizada no tiene conectividad estable a internet o móviles, es necesario el soporte para transacciones sin conexión. Los expertos han señalado cómo las CBDC están siendo diseñadas para ofrecer sólidas capacidades offline. Explorar tecnologías con alto potencial para la comunicación de corto alcance asegura pagos de CBDC resilientes en áreas remotas donde la conectividad es limitada.

Como infraestructura digital del sector público, las CBDC están diseñadas para priorizar el bienestar público sobre el beneficio comercial. Eliminando la pesada carga de intermediarios heredados, las CBDC permiten una estructura de costos altamente optimizada.

En lugar de cargos excesivos, los usuarios se benefician de costos de transacción marginales mínimos, asegurando que la red permanezca accesible para los no bancarizados y económicamente resiliente para el emisor soberano.

Además, la población sub-bancarizada es más propensa a confiar en las CBDC como alternativa digital al efectivo porque están respaldadas por una institución creíble. A diferencia de las limitaciones de liquidez de entidades financieras privadas, las CBDC siempre se mantendrán como una obligación directa del banco central, lo que las hace relativamente seguras.

Lo más importante es que las CBDC proporcionan un portal para que la población excluida financieramente participe en la economía formal. Esto ocurre a través del intercambio fluido de datos de transacciones entre las CBDC y la industria de servicios financieros en general.

Las CBDC pueden apoyar el intercambio de datos preservando la privacidad, permitiendo a los usuarios compartir voluntariamente su historial de transacciones para construir puntajes de crédito y acceder a servicios de ahorro, crédito y seguros.

En ausencia de historial crediticio formal, los prestamistas pueden usar los datos de transacciones de CBDC como fuente legítima para evaluar el comportamiento financiero y la solvencia crediticia. Por lo tanto, los proveedores de servicios podrían medir el perfil de riesgo de un cliente y verificar su identidad para ofrecer crédito y otros productos financieros.

Hacia la adopción masiva de las CBDC

El uso de las CBDC está sujeto a la alfabetización digital, la infraestructura eléctrica y el acceso a hardware. Los datos muestran que las naciones ya han avanzado enormemente en todos estos ámbitos.

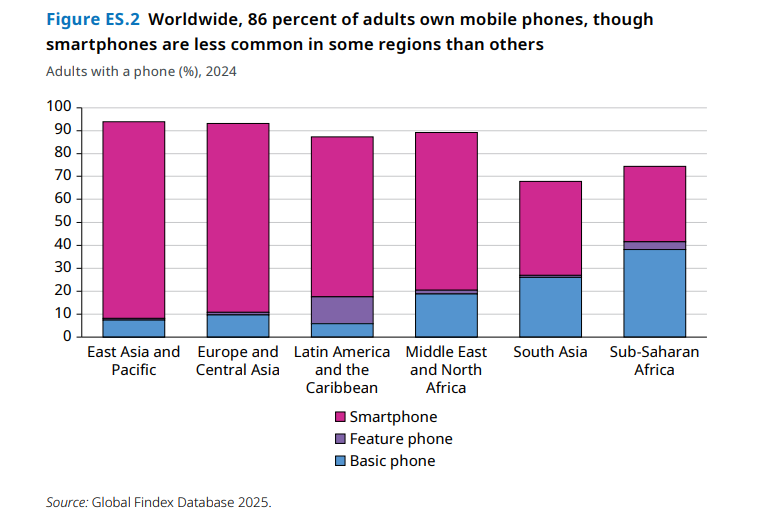

La Base de Datos Global Findex 2025 del Grupo Banco Mundial ha reportado que el 86% de los adultos ahora posee un teléfono móvil. Además, el 79% tiene una cuenta bancaria y el 61% realiza pagos digitales en economías de bajos y medianos ingresos.

Fuente: Base de Datos Global Findex, 2025.

Fuente: Base de Datos Global Findex, 2025. El informe afirma, de manera interesante, que “a pesar del alto nivel de propiedad de teléfonos móviles y el crecimiento en la posesión de cuentas, 1,3 mil millones de personas aún carecen de cuentas financieras.” Este grupo de personas dispone de teléfonos, identificación personal y tarjetas SIM, que son necesarios para una cuenta habilitada digitalmente.

Sin embargo, permanecen excluidos financieramente de la economía formal.

En esta situación, las CBDC siguen siendo uno de los principales productos que pueden ofrecer servicios financieros seguros, asequibles y convenientes a los consumidores.

Los bancos centrales y los gobiernos nacionales deben adoptar un enfoque holístico y utilizar las CBDC para ayudar a la población financieramente inexperta a integrarse con la economía formal.

Opinión por: Xin Yan, cofundador y CEO de Sign.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.