Cambios del viernes: el crudo sigue subiendo fuertemente, las acciones estadounidenses vuelven a caer, pero los bonos del Tesoro de EE. UU. "no acompañan", ¿el mercado ha comenzado a "precios de recesión"?

Mientras los precios globales del crudo continúan ascendiendo debido a conflictos geopolíticos y la bolsa estadounidense registra caídas consecutivas, el rendimiento de los bonos del Tesoro estadounidense cayó sorpresivamente desde máximos el viernes, rompiendo la reciente tendencia de aumentos simultáneos con el petróleo, destacando que la lógica de valoración del mercado está cambiando.

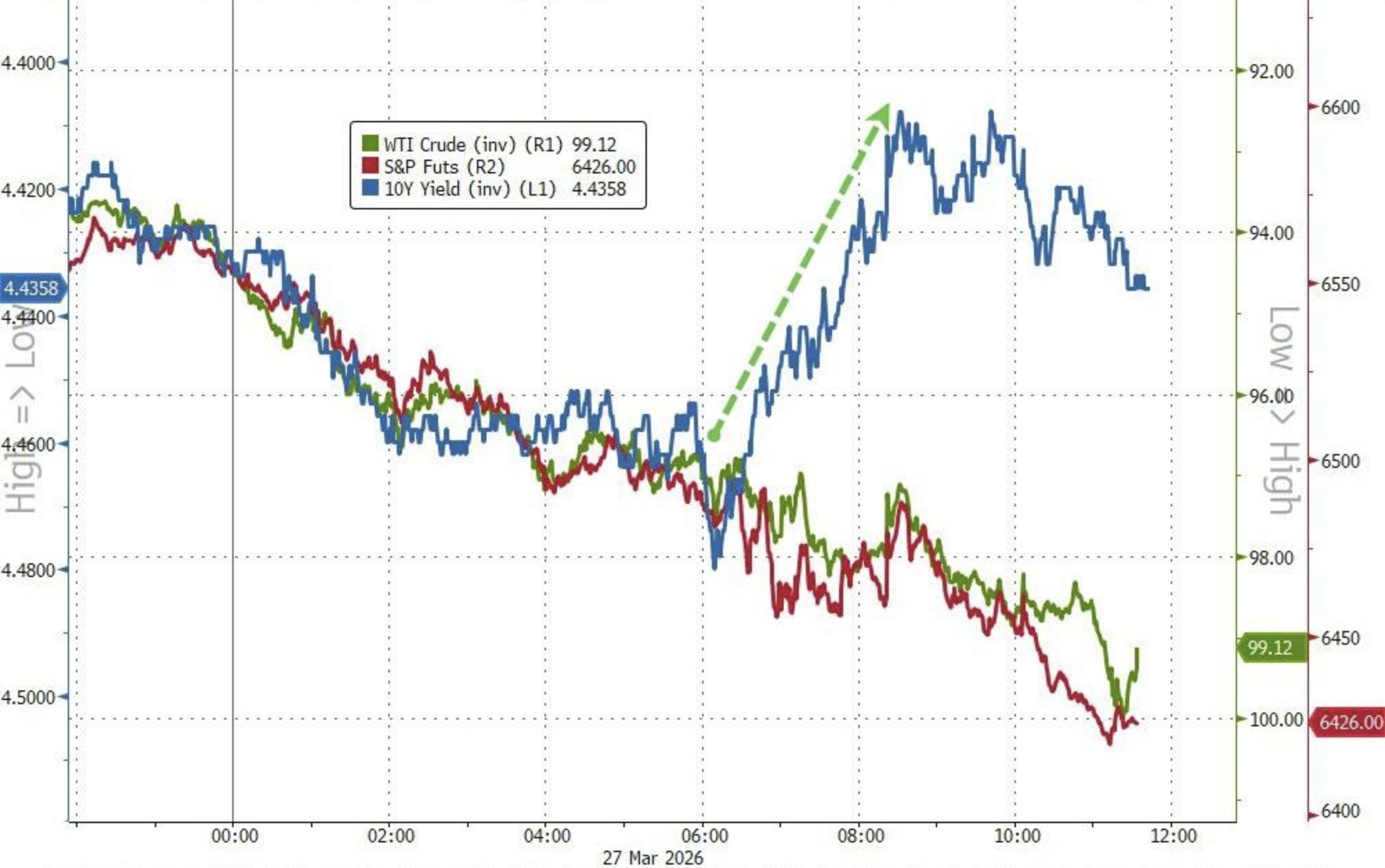

El viernes, con la escalada del conflicto entre Estados Unidos e Irán, el contrato de futuros de crudo WTI de referencia alcanzó un máximo multianual de 99.64 dólares por barril y el índice Nasdaq Composite cayó a territorio de corrección. Sin embargo, el rendimiento de los bonos estadounidenses a dos años, muy sensible a la política monetaria de la Reserva Federal, bajó hasta 3.90%.

Este desacople inusual entre activos indica que los mercados financieros podrían estar acercándose a un punto clave de inflexión. Mientras los inversores persiguen bonos de alto rendimiento a corto plazo, el foco central se está desplazando rápidamente desde el pánico inflacionario provocado por el alza de los precios de la energía hacia una preocupación profunda por la desaceleración e incluso la recesión del crecimiento económico a largo plazo.

A medida que las intervenciones verbales para controlar el precio del petróleo pierden eficacia y aparecen presiones fiscales para más emisiones de deuda en EE. UU., Wall Street se ve obligada a reevaluar el marco de valoración de los activos de riesgo y los riesgos macroeconómicos a la baja en un contexto de costos energéticos en constante aumento.

Desacople de los bonos estadounidenses, preocupación por el crecimiento supera el miedo inflacionario

Los gráficos de mercado muestran que recientemente los precios de los activos presentan un típico patrón de “petróleo alto, bolsa baja, rendimientos altos”, pero el viernes los bonos estadounidenses se apartaron notablemente de esa pauta. Los gráficos reflejan claramente que, mientras el petróleo mantenía su tendencia alcista y la bolsa era objeto de ventas, los rendimientos de los bonos estadounidenses no subieron como de costumbre, sino que retrocedieron marcadamente, evidenciando un claro desacople de lógica.

Ante este fenómeno anómalo, el mercado ofrece dos explicaciones. Según análisis de Bloomberg, por un lado, tras alcanzar sus niveles más altos desde mediados de 2025, los altos rendimientos atrajeron muchas compras, y los inversores comenzaron a cuestionar si la crisis energética realmente llevaría a la Reserva Federal a subir tasas de manera contraria.

Por otro lado, una razón más profunda radica en el deterioro de las expectativas sobre los fundamentos económicos. De acuerdo con Bloomberg, Ian Lyngen, jefe de estrategia de tasas estadounidenses de BMO Capital Markets, afirmó: “la parte frontal de la curva de rendimiento de los bonos ya no sigue los precios de la energía como riesgo de inflación, sino que se centra más en el crecimiento económico y el riesgo a la baja de los activos de riesgo.” ZeroHedge también señaló que los inversores están pasando de preocuparse por la inflación a corto plazo hacia el temor a la recesión económica a largo plazo y las interrupciones continuas en la cadena de suministro.

El petróleo ignora la intervención verbal, crisis de suministro se intensifica

El fuerte desempeño del mercado petrolero es la raíz central de la volatilidad reciente en los activos. Aunque el presidente estadounidense Trump extendió brevemente la pausa de los ataques, logrando una temporal caída del petróleo, el avance del conflicto en Oriente Medio a la quinta semana finalmente impulsó aún más los precios.

Según ZeroHedge, el impacto real en el mercado del petróleo está pasando de interrupciones de flujo a agotamiento de inventarios. La liquidez del mercado se está deteriorando y los inversores ya no fijan precios para una resolución rápida de los conflictos, sino para una intensificación y restricciones de suministro. Los operadores de Goldman Sachs subrayaron las limitaciones de la intervención verbal, señalando que “no se pueden influenciar moléculas con palabras” ("you can't jawbone molecules.").

El impacto del petróleo provoca preocupaciones sobre la estanflación. John Briggs, jefe de estrategia de tasas en EE. UU. de Natixis, indicó que mientras el Estrecho de Ormuz permanezca cerrado, los inversores seguirán temiendo la inflación a medio plazo y una reacción agresiva de los bancos centrales al estilo de 2022.

La bolsa estadounidense bajo presión, el Nasdaq entra oficialmente en corrección

Los elevados costos energéticos y la persistente incertidumbre macroeconómica han afectado gravemente los activos de riesgo. El índice Nasdaq Composite cayó más del 3% esta semana, entrando oficialmente en una corrección de más del 10% desde su pico histórico, mientras que el S&P 500 reportó su quinta caída semanal consecutiva, la mayor racha desde mayo de 2022.

Las acciones tecnológicas han sido las más afectadas por las ventas. Según Nathaniel Welnhofer, estratega de Bloomberg Industry Research, la reciente caída de las tecnológicas redujo el diferencial de valoración del Nasdaq sobre el S&P 500 a solo 4.4%, el nivel más bajo desde enero de 2019, muy por debajo del 35.7% de octubre pasado.

La estructura del mercado de opciones también ha agravado la fragilidad bursátil. ZeroHedge señala que, con el aumento de la volatilidad implícita, el mercado está en un estado de gamma negativa y una mayor volatilidad ocasiona más ventas de cobertura pasiva, amplificando las caídas de los índices.

Presión de emisión de deuda, el mercado enfrenta doble amenaza

Además del riesgo de desaceleración económica, el mercado de bonos estadounidenses enfrenta presión real desde el lado de la oferta. Según Bloomberg, Andrew Hollenhorst, economista de Citi, afirma que la perspectiva de que el gobierno estadounidense aumente el endeudamiento para afrontar los costos de guerra y refinanciamiento a tasas altas está empujando los rendimientos al alza. Las subastas de bonos esta semana se adjudicaron con rendimientos superiores a lo esperado, subrayando la gravedad del desafío fiscal ante el aumento de las tasas.

Al mismo tiempo, las expectativas de política monetaria han dado un giro radical. Molly Brooks, estratega de tasas en TD Securities, señaló: “el mercado ha dado un giro de 180 grados, pasando de preguntar cuándo será el próximo recorte de tasas a fijar precios por futuras subidas.”

En este contexto, los inversores deben buscar un equilibrio entre una inflación elevada y un crecimiento débil. Como resumió Tony Pasquariello, analista de Goldman Sachs, cuanto más se prolonguen los conflictos geopolíticos, mayor será la vulnerabilidad del mercado ante un verdadero pánico de crecimiento.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40,7% en 24 horas: rebote desde un mínimo, recuperación impulsada por alto volumen de negociación

NIL fluctúa un 40,7% en 24 horas: la demanda de computación privada y el capital especulativo impulsan el movimiento