Perspectiva semanal: El caos en Medio Oriente continúa, ¡el informe de empleo de EE.UU. está por explotar! ¿Ha tocado fondo el oro?

La semana pasada fue nuevamente dominada por la situación en Oriente Medio. La enorme incertidumbre sobre si Estados Unidos, Israel e Irán podrán llegar a un acuerdo mantiene al mercado en estado de tensión constante, obligando a los inversores a estar pendientes de cada declaración del presidente Trump.

El sentimiento del mercado oscila repetidamente entre un breve aumento del apetito por el riesgo y una actitud de aversión al mismo, pero la tendencia predominante durante la mayor parte del tiempo fue de refugio en valores seguros.

Al acercarse el fin de semana, los índices S&P 500 y Nasdaq retrocedieron el viernes a mínimos de seis meses, afectados por la fuerte venta de acciones tecnológicas. Aunque el Dow Jones Industrial Average mostró cierta estabilidad, tanto el S&P 500 como el Nasdaq avanzan hacia una sombría quinta semana consecutiva de retrocesos.

Esta dinámica bajista evidencia la extrema incertidumbre que domina el entorno actual. El índice de volatilidad de la Chicago Board Options Exchange (VIX) subió 1,57 puntos hasta los 29,01, una señal clara de que la ansiedad de los inversores está alcanzando niveles de frenesí.

La reciente evolución del Nasdaq confirma oficialmente su ingreso en territorio de corrección, cerrando el jueves con una caída superior al 10% desde su máximo histórico. El índice Russell 2000 ya mostró señales de corrección la semana pasada.

Paralelamente, el sector de materias primas ha experimentado sus propias turbulencias. El oro al contado cayó el lunes a un mínimo de cuatro meses de 4097,99 dólares, pero luego protagonizó una reacción espectacular, manteniéndose durante gran parte de la semana por encima de 5300 dólares por onza.

A pesar del repunte, el mercado sigue absorbiendo perspectivas de tasas de interés más agresivas, por lo que los metales preciosos enfrentan una fuerte presión bajista. La plata y los metales del grupo del platino encontraron respiro el viernes: la plata al contado subió 2,35%, aunque sin consolidarse por encima de los 70 dólares.

En el sector energético, el precio del petróleo subió casi un 8% el viernes, aunque el Brent aún podría registrar su primera caída semanal desde principios de febrero.

Todo esto sucede en un entorno de noticias geopolíticas cada vez más complejas. Trump insinúa avances en las negociaciones con Irán, sin especificar detalles. Sin embargo, el riesgo de escasez de suministro persiste, ya que el conflicto ha obligado a suspender una producción diaria de unos 11 millones de barriles de petróleo. La Agencia Internacional de Energía describe la situación actual como una crisis de suministro más grave que la suma de las dos crisis del petróleo de los años 70.

Impulsado por la demanda de refugio y las expectativas de subidas de tasas en EE. UU., el dólar marcó su mayor subida mensual desde julio de 2025 y cerró por encima del nivel 100.

Este comportamiento ha llevado al yen japonés a la marca clave de 160, considerada un umbral de posible intervención por parte del Banco de Japón. A pesar del aumento de los rendimientos de bonos japoneses y de las señales de endurecimiento, el yen sigue bajo presión debido a la fuerte sensibilidad de Japón a los costes de importación energética.

Actualmente, el foco de los mercados se centra en si los principales bancos centrales reaccionarán ante la subida de precios energéticos provocada por el conflicto en Oriente Medio activando subidas de tasas en abril. Aunque el mercado apuesta por una alta probabilidad de aumentos, sacar conclusiones inmediatas puede ser prematuro.

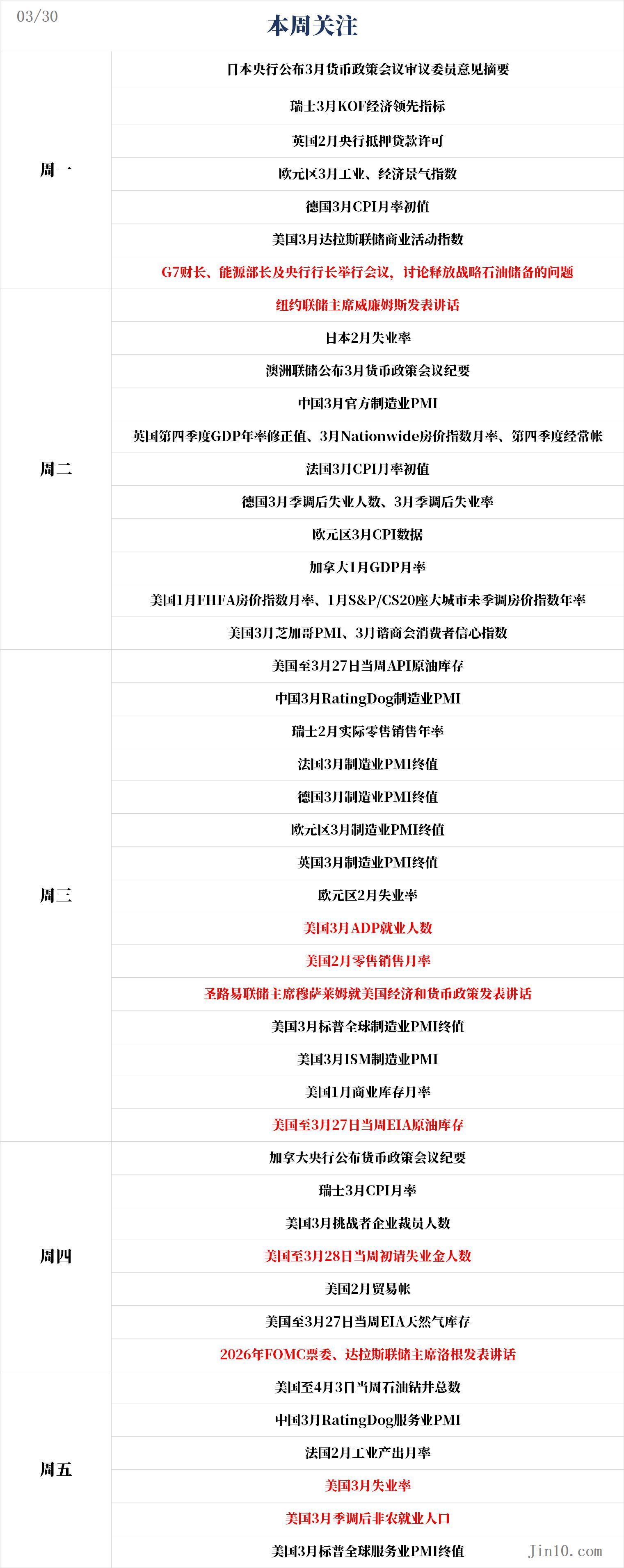

A continuación, los puntos clave que el mercado seguirá en la nueva semana (hora GMT+8):

Eventos importantes: ¿La guerra en Oriente Medio durará otro mes?

A pesar de la variada cobertura mediática, la guerra con Irán parece lejos de resolverse rápidamente, intensificando aún más la incertidumbre sobre la economía global. Lo más importante es que los precios del petróleo y del gas natural siguen elevados, aunque recientemente no han marcado nuevos máximos.

El secretario de Estado de EE. UU., Rubio, advierte que el estrecho de Ormuz seguirá siendo objeto de interferencias y, con el agravamiento de la crisis en Oriente Medio, la guerra con Irán podría prolongarse un mes más, superando la estimación de Trump de entre “cuatro y seis semanas”. Previamente, Trump había dado un plazo de 10 días para negociar con Irán.

Rubio reconoce que Teherán podría continuar controlando el estrecho de Ormuz, ruta estratégica por la que circula un quinto del petróleo mundial.

Desde el inicio de la guerra, el S&P 500 ha caído alrededor de un 7,4%, camino de su mayor retroceso mensual desde septiembre de 2022. El Nasdaq, centrado en tecnología, entra en fase de corrección, perdiendo más del 10% desde los máximos de octubre pasado.

El temor a una guerra más larga de lo inicialmente previsto ha hecho que el índice global MSCI retroceda un 9% en marzo.

Simultáneamente, los costes de endeudamiento en EE. UU. se disparan: el rendimiento de los bonos a dos años sube 0,5 puntos a 3,9%. Bancos de Wall Street e inversores advierten de presiones en el mercado de deuda soberana debido a la intensa volatilidad.Los traders se refugian en liquidez, y los precios de los metales preciosos caen en picada.

Rubio indica que EE. UU. “avanza conforme al plan e incluso por delante” en la guerra. “Esperamos concluir esta guerra en unas semanas, no meses, y el progreso es muy bueno. Claramente, queda trabajo por hacer, pero lo estamos logrando”, afirmó a los periodistas.

Michael Alfaro, CIO de Gallo Partners, fondo de cobertura en energía e industria, señala que los anuncios del gobierno de EE. UU. sobre una posible prolongación de la guerra con Irán han alarmado al mercado.

Sostiene que el despliegue “planificado de tropas”, sumado a las declaraciones de Rubio de que la acción puede durar dos a cuatro semanas más, obliga a que los inversores incluyan mayor incertidumbre y precios más altos de materias primas.Esto contradice las reiteradas afirmaciones de Trump que sostenían que la acción avanzaba mucho más rápido que las cuatro a seis semanas previstas; ahora parece imposible evitar una escalada.”

Analistas energéticos advierten que cuanto más dure el conflicto, más daño persistente sufrirá el sector de petróleo y gas del Golfo y su capacidad de recuperación.

Amrita Sen, fundadora y directora de inteligencia de mercado de Energy Aspects, explica: “Cuanto más tiempo dure la baja producción, más difícil será la recuperación, mayor será el recorte y más lenta será la restitución de capacidad, aumentando la demanda de inversión y en algunos casos provocando daños permanentes a los yacimientos.”

Con las elecciones de medio término en EE. UU. acercándose, unos precios de la gasolina tan altos no son buena noticia para los republicanos. Desde los ataques conjuntos de EE. UU. e Israel, el apoyo a Trump y su partido ha bajado considerablemente. Sin embargo, el mercado es cada vez más escéptico sobre avances en los intentos de paz, ya que Irán ha rechazado varias veces el plan de 15 puntos propuesto por la Casa Blanca. Especialmente con el refuerzo militar estadounidense en la región, aumenta el riesgo de escalada. No obstante, cualquier avance en las negociaciones de alto el fuego impulsaría el apetito por el riesgo y centraría la atención del mercado en los acontecimientos económicos.

Respecto al oro, Adrian Day, presidente de Adrian Day Asset Management, comentó: “Espero que el precio siga fluctuando, pero la tendencia general es al alza. No afirmaría que ya tocamos fondo, pero el cierre del juevesligeramente por encima de 4350 dólares podría ser el suelo. Aunque mi objetivo de caída no se ha alcanzado del todo, está muy cerca. Si la tensión con Irán se disipa, los factores monetarios se harán más evidentes; a pesar de que los bancos centrales mundiales prometen combatir la inflación, al debilitarse los datos económicos, su determinación será puesta a prueba.”

Jesse Colombo, fundador de BubbleBubble Report y analista independiente de metales preciososafirma que el salto del oro el viernes podría deberse a varios factores, incluidos la ruptura de la resistencia a corto plazo en torno a 4470 dólares, el ajuste rutinario de posiciones antes del fin de semana y el posible riesgo de una declaración de Trump al cierre sobre la guerra con Irán.

“Una parte ciertamente es un rebote técnico, esperado y lógico. He estado observando el área de soporte entre 4300 y 4600 dólares, que ha sido clave desde octubre pasado. Espero ver que esto se mantenga,espero que rebote o al menos recupere algo, según la media móvil de 200 días sigue en tendencia ascendente y la media móvil de 200 días sigue subiendo.Creo que esta venta fue excesiva. Es una reacción exagerada al conflicto con Irán.”

Movimientos de bancos centrales: Irán en guerra, la inflación sigue preocupando

Reserva Federal:

Martes 04:00 (GMT+8), el presidente de la Fed de Nueva York, Williams, da un discurso;

Miércoles 00:00 (GMT+8), el presidente de la Fed de Chicago, Goolsbee, inaugura un evento;

Miércoles 21:05 (GMT+8), el presidente de la Fed de St. Louis, Musalem, habla sobre la economía y política monetaria;

Miércoles 23:00 (GMT+8), miembro del FOMC para 2026, Logan (Fed de Dallas) da un discurso.

Mientras continúa la guerra en Oriente Medio, la amenaza inflacionaria para los bancos centrales todavía está lejos de concluir.

Tres funcionarios de la Reserva Federal expresaron el jueves su creciente preocupación por el impacto de la guerra en la economía de EE. UU., de los cuales uno señaló que el aumento del precio del petróleo ha cambiado el equilibrio de riesgos y ahora la inflación es más preocupante que el empleo.

La gobernadora Cook señaló el jueves: “En mi opinión, dado el conflicto con Irán, ahora los riesgos inflacionarios son mayores. En cuanto al mercado laboral, está equilibrado, pero de forma frágil.”

Cook no especificó cómo deberían reaccionar los políticos, pero dos colegas afirmaron el jueves que prefieren esperar y evaluar el efecto de la guerra sobre la inflación y el crecimiento antes de modificar tasas.

El gobernador Barr expresó en un evento en Washington: “Es razonable tomarse un tiempo para evaluar la situación. Nuestra postura actual nos brinda una posición favorable para mantenernos estables mientras evaluamos nuevos datos.”

Advirtió que si la guerra se prolonga, “la subida de precios energéticos y otras materias primas podría tener un impacto más amplio en precios y actividad económica. Me preocupa especialmente que otro choque de precios eleve las expectativas de inflación a largo plazo.”

El vicepresidente Jefferson añadió que la duración del conflicto y su impacto en los precios energéticos serán claves. “Si los precios energéticos permanecen altos, presionarán el precio de muchos otros productos. Como político, vigilaré si estos mayores costes se trasladan a toda la economía.”

La Fed mantuvo las tasas sin cambios en la reunión de política del 17 y 18 de marzo, destacando la alta incertidumbre derivada del conflicto. Busca equilibrar inflación y empleo: la inflación de enero es un punto porcentual superior al objetivo del 2%, y con la subida del crudo se espera se incremente; el mercado laboral ha creado pocos empleos en el último año.

No obstante, la subida de precios energéticos, el incremento en los costes de importación y la preocupación por la estanflación hacen que el mercado apueste más por una subida de tasas. Según el FedWatch de CME Group, el viernes, los traders elevaron la probabilidad de subidas antes de fin de 2026 hasta el 52%.

La próxima reunión de la Fed será el 28 y 29 de abril. El consenso espera que mantenga tasas, con sólo un 6% de probabilidad de ajuste al alza.

Otros bancos centrales:

Lunes 07:50 (GMT+8), el Banco de Japón publica el resumen de opiniones de su reunión de política monetaria de marzo;

Martes 08:30 (GMT+8), el Banco de la Reserva de Australia publica las actas de su reunión de marzo;

Jueves 01:30 (GMT+8), el Banco de Canadá publica las actas de su reunión de política monetaria;

Aunque el Banco Central Europeo mantuvo su tasa clave en 2% esta semana y no se comprometió con una senda futura, los analistas esperan una postura más dura. Barclays y JP Morgan anticipan hasta tres subidas de 25 puntos base este año—en abril, junio y julio—elevando la tasa de depósito a 2,75% al cierre de año. Morgan Stanley prevé subidas en junio y septiembre—tasa final de 2,5%.

Los inversores buscan señales duras en los discursos de los políticos. El presidente del Bundesbank, Nagel, declaró a Bloomberg el viernes que si el conflicto dura y la inflación repunta, el BCE podría subir tasas en abril.

Según LSEG, el mercado asigna cerca del 50% de probabilidad a una subida del BCE en abril, y hasta el 80% en junio.

Otros piden tranquilidad. Jean-Claude Trichet, ex presidente del BCE, declaró el viernes a CNBC que la decisión de evaluar cada reunión y todas las evidencias es muy sensata. Rechaza la idea de estanflación en Europa; según su criterio, la caída del crecimiento aún no es “dramática”.

Economistas de UBS escribieron el jueves que esperan que el BCE mantenga las tasas sin cambios, en contra de las expectativas del mercado.

Richard Carter, jefe de investigación de tasas fijas en Quilter Cheviot, considera que la inflación naturalmente limita el crecimiento, instando al BCE a no endurecer demasiado la política y a centrarse en las perspectivas económicas. “Con tanta volatilidad en Oriente Medio, es muy complicado y las perspectivas de tasas son muy inciertas.”

Datos clave: ¿El empleo no agrícola de EE. UU. impulsará expectativas de subida de tasas?

Lunes, reunión de ministros de finanzas, energía y bancos centrales del G7 para discutir la liberación de reservas estratégicas de petróleo;

Lunes 07:50 (GMT+8), Banco de Japón publica resumen de opiniones de reunión de política monetaria de marzo;

Lunes 15:00 (GMT+8), índice adelantado KOF de Suiza para marzo;

Lunes 16:30 (GMT+8), permisos de hipotecas del Banco de Inglaterra para febrero;

Lunes 17:00 (GMT+8), índice de confianza industrial y económica de la zona euro para marzo;

Lunes 20:00 (GMT+8), primera estimación mensual de IPC de Alemania para marzo;

Lunes 22:30 (GMT+8), índice de actividad comercial de la Fed de Dallas para marzo;

Martes 04:00 (GMT+8), discurso del presidente de la Fed de Nueva York, Williams;

Martes 07:30 (GMT+8), tasa de desempleo de Japón para febrero;

Martes 08:30 (GMT+8), actas de reunión de política monetaria de la Reserva de Australia para marzo;

Martes 09:30 (GMT+8), PMI manufacturero oficial de China para marzo;

Martes 14:00 (GMT+8), estimación final de crecimiento anual del PIB británico del cuarto trimestre, índice mensual de precios de viviendas Nationwive de marzo, cuenta corriente británica del cuarto trimestre;

Martes 14:45 (GMT+8), primera estimación mensual de IPC de Francia para marzo;

Martes 15:55 (GMT+8), tasa de desempleo ajustada y número ajustado para marzo en Alemania;

Martes 17:00 (GMT+8), primera estimación anual y mensual del IPC de marzo en la zona euro;

Martes 20:30 (GMT+8), PIB mensual de Canadá para enero;

Martes 21:00 (GMT+8), índice mensual de precios de viviendas FHFA y anual del S&P/CS20 no ajustado para enero en EE. UU.;

Martes 21:45 (GMT+8), PMI de Chicago de EE. UU. para marzo;

Martes 22:00 (GMT+8), vacantes de empleo JOLTs de EE. UU. para febrero, índice de confianza del consumidor Conference Board para marzo;

Miércoles 04:30 (GMT+8), inventario de crudo API semanal de EE. UU. hasta el 27 de marzo;

Miércoles 09:45 (GMT+8), PMI manufacturero RatingDog de China para marzo;

Miércoles 14:30 (GMT+8), ventas minoristas reales anuales de Suiza para febrero;

Miércoles 15:50 (GMT+8), PMI manufacturero final de Francia para marzo;

Miércoles 15:55 (GMT+8), PMI manufacturero final de Alemania para marzo;

Miércoles 16:00 (GMT+8), PMI manufacturero final de la zona euro para marzo;

Miércoles 16:30 (GMT+8), PMI manufacturero final de Reino Unido para marzo;

Miércoles 17:00 (GMT+8), tasa de desempleo de la zona euro para febrero;

Miércoles 20:15 (GMT+8), empleo de ADP en EE. UU. para marzo;

Miércoles 20:30 (GMT+8), ventas minoristas mensuales de EE. UU. para febrero;

Miércoles 21:05 (GMT+8), discurso de Musalem (Fed de St. Louis) sobre economía y política monetaria;

Miércoles 21:45 (GMT+8), PMI manufacturero final S&P Global de EE. UU. para marzo;

Miércoles 22:00 (GMT+8), PMI manufacturero ISM de EE. UU. para marzo, inventarios comerciales mensuales de EE. UU. para enero;

Miércoles 22:30 (GMT+8), inventario EIA de crudo, Cushing y reservas estratégicas hasta el 27 de marzo en EE. UU.;

Jueves 01:30 (GMT+8), actas de reunión de política monetaria del Banco de Canadá;

Jueves 14:30 (GMT+8), IPC mensual de Suiza para marzo;

Jueves 19:30 (GMT+8), despidos Challenger de EE. UU. para marzo;

Jueves 20:30 (GMT+8), solicitudes de subsidio por desempleo semanal y balanza comercial para febrero en EE. UU.;

Jueves 22:30 (GMT+8), inventario EIA de gas natural semanal de EE. UU.;

Jueves 23:00 (GMT+8), discurso de Logan (Fed de Dallas) en calidad de miembro del FOMC 2026;

Jueves, reunión de ministros de finanzas del G7;

Viernes 01:00 (GMT+8), número total de plataformas petroleras en EE. UU. hasta el 3 de abril;

Viernes 09:45 (GMT+8), PMI de servicios Caixin de China para marzo;

Viernes 14:45 (GMT+8), producción industrial mensual de febrero en Francia;

Viernes 20:30 (GMT+8), tasa de desempleo en EE. UU. en marzo, empleo ajustado no agrícola, salario promedio por hora anual y mensual en marzo;

Viernes 21:45 (GMT+8), PMI final de servicios S&P Global de EE. UU. para marzo.

En el ámbito de datos, el evento principal serán los datos de empleo no agrícola de EE. UU. La mayoría de los funcionarios de la Fed siguen restando importancia a los riesgos en el mercado laboral, subrayando el riesgo inflacionario. El mercado ya acepta la postura agresiva de la Fed.

Si los datos refuerzan la visión de una economía resistente y una inflación elevada, no será extraño que el mercado asuma un aumento de tasas de 25 puntos base.

Además del empleo no agrícola, muchos datos pueden alterar estas expectativas. El martes se publican el PMI de Chicago y el índice de confianza del consumidor, junto con el dato de vacantes JOLTs de febrero. El miércoles, las ventas minoristas de febrero, el ISM manufacturero y el empleo ADP serán el centro de atención.

El jueves, el dato de despidos Challenger aportará más pistas sobre el mercado laboral. Pero el más relevante sigue siendo el dato oficial de empleo no agrícola y el PMI no manufacturero ISM del viernes. EE. UU. perdió de manera inesperada 92.000 empleos en febrero; por tanto, el dato de marzo será clave para saber si el empleo rebota y si se revisa el dato del mes pasado.

El consenso prevé 54.000 nuevos empleos en marzo y una tasa de desempleo en 4,4% estable. El índice ISM de actividad no manufacturera también será crucial, especialmente sus componentes de empleo y precios pagados.

Cualquier señal de que el mercado laboral de EE. UU. no es tan sólido como cree la Fed puede reactivar expectativas de recorte de tasas, aunque éstas serán moderadas salvo que el empleo se desplome por segundo mes consecutivo. En ese caso, el dólar probablemente perdería fuerza. Pero si las perspectivas económicas se deterioran y las expectativas de recorte apenas repuntan, el mercado bursátil enfrentará mayor peligro.

CPI de la zona euro es el foco

Al otro lado del Atlántico, la reevaluación de expectativas de tasas es aún más intensa. El mercado prevé que tanto el BCE como el Banco de Inglaterra suban tasas al menos dos veces este año, quizás tres. A diferencia de EE. UU., menos dependiente de energía, Europa necesita importar petróleo y gas de Oriente Medio, por lo que el BCE y el Banco de Inglaterra no tienen opción y deben esforzarse en controlar las secuelas del shock energético provocado por la crisis con Irán.

Reino Unido publicará el martes una revisión del PIB del cuarto trimestre; dado el retraso de este dato, difícilmente alterará expectativas de subida de tasas. En cambio, ese mismo día se divulgará el dato preliminar de inflación de la zona euro, que será seguido de cerca.

En febrero, todos los indicadores del IPC de la zona euro repuntaron ligeramente, incluidos dos índices de inflación subyacente. Si la inflación se acelera en marzo, los políticos podrían inclinarse por votar pronto a favor de subir tasas.

Los inversores estiman una probabilidad de dos tercios de subida de 25 puntos base por parte del BCE en abril, aunque no está claro si más de la mitad de los miembros están listos para apoyar la medida. Si el CPI de marzo supera las expectativas, la probabilidad de subida aumentaría, fortaleciendo el euro.

¿Puede el CPI de Tokio cambiar la expectativa de subida de tasas del Banco de Japón?

Aunque el conflicto con Irán supone un gran riesgo de inflación para Japón, las expectativas de endurecimiento por parte del Banco de Japón no son tan marcadas. Japón depende casi un 90% del petróleo de Oriente Medio; si el estrecho de Ormuz no reabre, enfrentaría una crisis potencial de escasez de energía.

El gobierno japonés ha empezado a liberar parte de sus reservas estratégicas de petróleo, y se informa que podría comprar petróleo iraní con monedas distintas al dólar para evitar sanciones estadounidenses.

Para Japón, la subida del precio del crudo implica un doble riesgo: un efecto directo por el mayor coste del combustible y uno indirecto por la debilidad del yen, ya que la crisis petrolera presiona la balanza por cuenta corriente y debilita la moneda.

No obstante, el mercado sólo apuesta por dos subidas de 25 puntos base en 2026 por parte del Banco de Japón. El temor a que los costes energéticos frenen el crecimiento disuade apuestas más agresivas. Sin embargo, la institución mantiene la opción de subir tasas en abril sobre la mesa.

Si el CPI preliminar de Tokio para marzo, publicado el martes, muestra que la inflación supera el objetivo del 2% del Banco de Japón, la probabilidad de ajuste en abril podría escalar desde el 62% actual, dando apoyo al yen, que se acerca al nivel de intervención de 160. Ese mismo día se publicarán también cifras de producción industrial y ventas minoristas de febrero.

Resultados corporativos: ¿Se avecinan nuevos vientos en Wall Street?

El inicio de la semana fue optimista tras declaraciones de Trump sobre conversaciones “productivas” para acabar con las hostilidades entre EE. UU. e Irán. Aunque hubo rebotes, la reanudación de las ventas sugiere que hay advertencias sobre la llegada de nuevos vientos en el mercado.

Rob Ginsberg, analista de Wolfe Research, escribió el martes que considera el salto alcista del lunes como un “rebote de gato muerto” y cree que el suelo de la ola vendedora aún no ha llegado.

Katie Stockton, fundadora de Fairlead Strategies, indicó el jueves que la inercia del mercado está claramente descendiendo.

Phil Blancato, estratega jefe de Osaic, comentó en entrevista: “Hay demasiadas incógnitas.” Añadió: “Mi hipótesis básica, coincidente con la mayoría de Wall Street, es que el conflicto está más cerca de su fin que de su inicio. Pero honestamente, nadie puede estar completamente seguro.”

El S&P 500 muestra desde el 27 de febrero de 2026 que el Nasdaq y el Dow Jones entraron en fase de corrección el jueves y viernes pasado respectivamente. Ambos, junto al S&P 500, encadenan cinco semanas consecutivas de caídas, mientras el crudo estadounidense regresa a los 100 dólares por barril.

La causa principal de la inquietud son los “riesgos de titulares”. Los inversores valoran varias opciones: tal vez Trump anuncie un alto el fuego en Truth Social y los mercados suban, como sucedió el lunes con señales de distensión; o, por el contrario, ataques a infraestructuras críticas de energía hundan el mercado.

El estratega Anshul Gupta escribe sobre la última época bajista en Wall Street: “Si la venta continúa, esperamos que el mercado se mantenga descendente como en 2022, con caídas prolongadas.” Para él, la bajada vendrá marcada por los datos macroeconómicos. “La caída adicional del mercado puede deberse a señales de ‘estanflación’—alta inflación y bajo crecimiento—que suele arrastrar los precios de forma gradual, no abrupta.”

Calendario de cierres:

31 de marzo (martes), la Bolsa Nacional de India cierra por la festividad Mahavir Jayanti.

3 de abril (viernes), la Bolsa de Nueva York (NYSE) y Nasdaq cierran todo el día; se suspende toda negociación en metales preciosos y futuros de petróleo estadounidense; los futuros de índices bursátiles cierran anticipadamente (21:15 GMT+8); los futuros de divisas y bonos cierran antes (23:15 GMT+8); futuros Brent permanecen cerrados.

Las bolsas de Alemania, Francia, Reino Unido, Italia, España, Australia, Nueva Zelanda, Canadá, Singapur, India, Indonesia permanecen cerradas; Hong Kong cierra, y el acceso norte-sur de la conexión Shanghai-Hong Kong se suspendió; la bolsa de Taiwán cierra por el “Día del Niño”.

Los mercados de metales preciosos y materias primas de China, como Shanghái Gold Exchange y Shanghai Futures Exchange, suspenden la negociación nocturna por la víspera del Festival Qingming.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like