Incluso si hay un "alto el fuego", no significa "normalización", en 2026 el mundo será más "estanflacionario" de lo previsto.

El “intercambio de alto el fuego” puede ser rápido, pero el mercado quizás tenga que esperar hasta que el comercio de energía recupere fluidez para realmente escribir el “retorno al estado previo a la guerra” en los precios.

Según información de la mesa de Trading de Chase el Viento, el 27 de marzo, el equipo japonés de Nomura Securities señaló en su último informe que la narrativa del mercado sobre las “negociaciones de alto el fuego” entre Estados Unidos e Irán está tomando forma, pero los inversores deben prestar atención a otra variable: si el comercio energético puede, y cuándo podrá “normalizarse”. El desfase temporal entre el alto el fuego y la normalización hará que el entorno de inversión de 2026 sea aún más difícil que antes de la guerra.

“‘Alto el fuego’ y ‘normalización del comercio energético’ no son sinónimos”. El alto el fuego ciertamente puede aliviar el pesimismo extremo del mercado respecto a la economía y evitar eficazmente un endurecimiento del crédito en los mercados financieros. Sin embargo, mientras la ruta de restauración del comercio energético no esté clara, los precios del petróleo, la confianza empresarial y las expectativas de política monetaria difícilmente volverán a los niveles previos al conflicto.

La conclusión del informe es clara: “En 2026, los inversores probablemente tendrán que operar bajo condiciones más ‘estanflacionarias’ de lo previsto anteriormente.” Esto significa que, incluso si la economía global entra en fase de recuperación, los niveles de inflación y tasas de interés serán algo superiores a los supuestos previos, mientras que el crecimiento económico y las valoraciones de la renta variable estarán relativamente suprimidas.

Precios de mercado más “estanflacionarios”: expectativas de subidas de tasas de los bancos centrales se intensifican

El mercado ya comenzó a incorporar el escenario de un mundo más “estanflacionario” en la formación de precios.

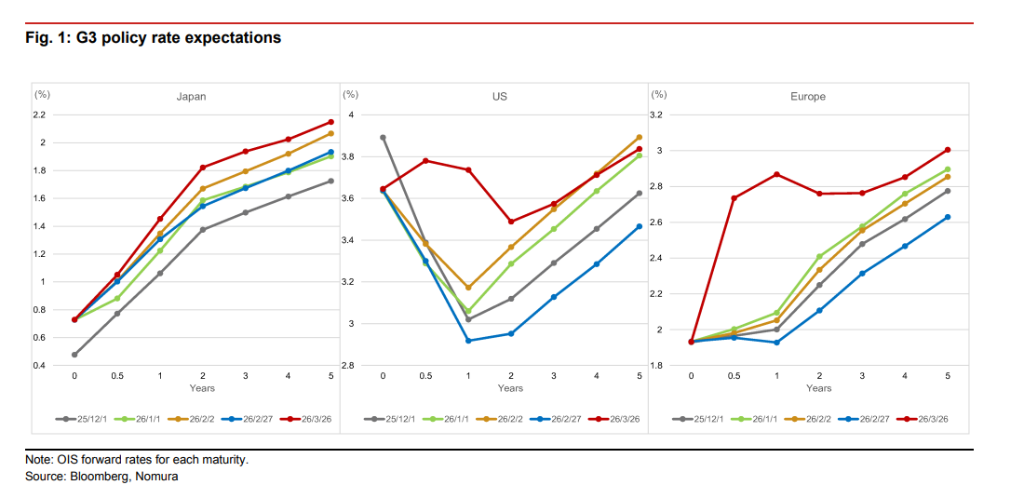

Debido a la persistencia de la inflación, las expectativas de subida de tasas en las principales economías globales están en aumento. Actualmente, el mercado ya contabiliza tres subidas de tasas en el Reino Unido este año, dos en Europa y 0,5 en Estados Unidos.

Sin embargo, el autor plantea dudas: si el precio del petróleo solo se mantiene alto pero estable, ¿realmente se requieren subidas de tasas tan agresivas para contener la inflación? Queda por debatir. En este entorno “pseudo-estanflacionario”, los principales bancos centrales tienen más posibilidades de cometer errores de política. Si suben tasas demasiado, la recuperación se detendrá; si no lo hacen lo suficiente, la inflación será más persistente, y la prima por plazo será más elevada.

Antes de la “normalización”, no es sensato apostar contra el dólar

En intercambios con numerosos inversores internacionales, el banco ha detectado que el mercado ya tiene dos consensos clave sobre el “intercambio de alto el fuego”: la compra de deuda estadounidense con tendencia a la pendiente de la curva, y la apuesta contra el dólar.

El primer consenso es el aplanamiento de la curva de rendimiento en el mercado de bonos estadounidense. La lógica es clara: tras un alto el fuego, se reavivan las expectativas de recortes de tasas en el corto plazo por parte de la Fed, lo que reduce los rendimientos a corto plazo. Al mismo tiempo, los efectos residuales de los precios altos del crudo, sumados al aumento en el gasto fiscal por parte del gobierno para afrontar el conflicto y estimular la economía, elevan significativamente las expectativas de inflación y la prima por plazo, impulsando el rendimiento en el largo plazo. Bajada corta, subida larga, la curva se inclina naturalmente.

El segundo consenso es la depreciación del dólar. Durante el conflicto, el dólar fue muy demandado como activo refugio. Tras el alto el fuego y la estabilización del precio del petróleo, el beneficio como refugio en el mercado estadounidense se reduce significativamente, y los flujos de capital revertirán la dirección anterior de búsqueda de refugio. Además, la próxima renovación del cargo de presidente de la Fed introduce mayor imprevisibilidad en la política estadounidense, acelerando la salida de capitales del dólar.

Pero según la visión del banco, el primer significado de un alto el fuego es reducir la probabilidad del “peor escenario posible”: por ejemplo, menor riesgo de endurecimiento abrupto de las condiciones de crédito y restauración de la tolerancia al riesgo. Sin embargo, lo que realmente determina el nivel central de las tasas y la inflación es si la cadena de comercio energético puede pasar de “limitada, evasiva, distorsionada en precio” a “predecible, entregable, financiable”.

Esto explica la clave del informe: antes de la normalización del comercio energético, la ventaja relativa de los activos estadounidenses y el dólar puede permanecer intacta.

La razón no es complicada: cuanto mayor es la incertidumbre, más capital fluye hacia mercados “más líquidos y profundos”; y cuando la cadena energética se bloquea, resulta mucho más difícil reducir la inflación global y la prima por plazo.

Gran reconfiguración de sectores bursátiles en EE.UU.: capital vuelve a bancos, consumo y bienes de capital

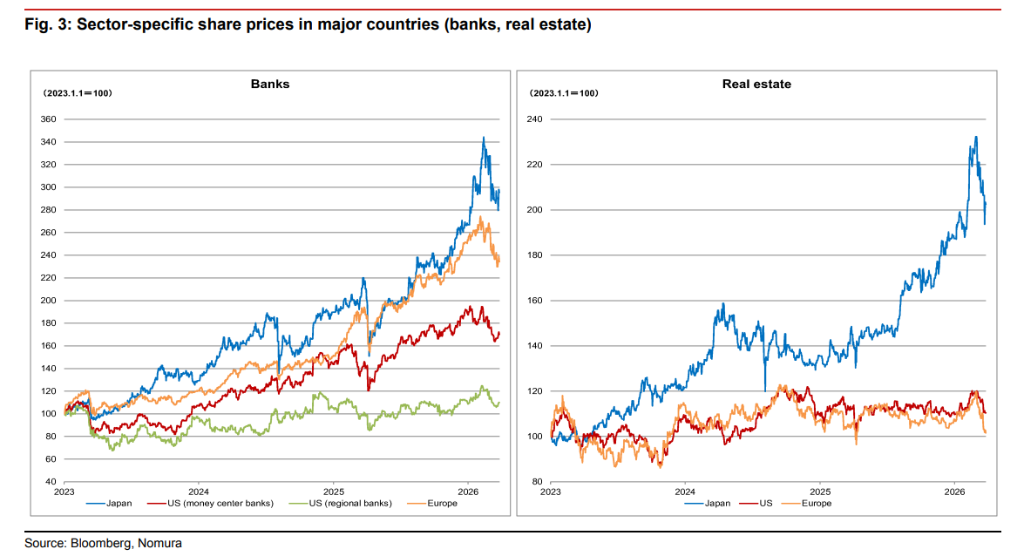

El cambio de entorno macroeconómico inevitablemente provocará una reconfiguración intensa de sectores en el plano micro. Aquellos sectores abandonados durante el conflicto serán los líderes durante la recuperación tras el alto el fuego.

Desde el estallido del conflicto, los valores tecnológicos y energéticos han tenido un desempeño superior, mientras que los de consumo, bienes de capital, inmobiliario y bancos no estadounidenses han quedado rezagados respecto al índice. El núcleo de esta diferencia radica en que el elevado costo energético, las restricciones de financiación y el alto nivel de tasas de política afectan negativamente a cada sector en distinto grado.

Pero todo cambia. “Si se logra evitar el endurecimiento del crédito, los bancos superarán al índice tras el alto el fuego.” enfatiza el autor Matsuzawa.

Con la normalización del comercio energético, las expectativas de recuperación económica global aumentarán rápidamente. Para entonces, las acciones relacionadas con bienes de capital y consumo, que son muy sensibles al ciclo económico, recuperarán fuerte impulso alcista. El grado de rebote en el mercado inmobiliario dependerá de la estabilidad de los rendimientos de bonos.

Dificultades en el mercado japonés: Banco Central queda pasivo y se recorta previsión para renta variable y yen

Para Japón, el alto el fuego no es suficiente; la normalización del comercio energético es la clave de supervivencia.

Japón depende profundamente de las importaciones de energía. Antes de la restauración del comercio energético, el elevado precio del petróleo genera una inflación importada que, junto a la débil demanda interna, crea una contradicción aguda. El Banco Central de Japón (BOJ) enfrenta un dilema sin salida.

Matsuzawa señala: “Al Banco de Japón le será muy difícil llevar su tasa de política a un nivel neutral, y el mercado seguirá preocupado por su retraso respecto al aplanamiento de la curva de rendimientos.”

Debido a que el Banco Central se ve obligado a mantener un perfil más moderado, las expectativas de inflación impulsan los rendimientos a largo plazo. Por tanto, se espera que la curva de rendimientos del mercado de bonos japonés se incline tras el alto el fuego (al menos en el tramo a 10 años), y que el yen siga debilitándose, especialmente frente a otras monedas en cruces.

Basado en expectativas pesimistas durante este periodo de longa estanflación, Matsuzawa recorta la previsión central de las bolsas y el yen en Japón — ajusta a la baja los objetivos del Nikkei 225 y el TOPIX para todos los trimestres entre 2026 y 2027, y reduce la previsión del tipo de cambio yen-dólar, considerando que el yen continuará bajo fuerte presión a corto plazo.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

WARD (WARD) fluctúa un 309.4% en 24 horas: el aumento de más del 220% es impulsado por el fervor social y el FOMO

Trending news

MoreBILL (BillionsNetwork) fluctúa un 42,5% en 24 horas: la competencia de trading en Binance impulsa el volumen de operaciones a más de 300 millones de dólares

La volatilidad del precio de TOWN (Alt.town) alcanza el 100% en 24 horas: el volumen de operaciones se dispara un 133% impulsando fuertes fluctuaciones