¿La sombra del "momento Lehman" reaparece? Blue Owl sufre un impacto por reembolsos de 5.400 millones de dólares, fondos de crédito privado aceleran su retirada

La industria de crédito privado, que alguna vez fue vista como un motor importante de crecimiento en Wall Street, enfrenta ahora una creciente presión de salida de capital. Dos fondos centrales de crédito privado bajo Blue Owl Capital recibieron solicitudes de rescate de aproximadamente 5.400 millones de dólares durante el primer trimestre de este año, lo que representa el 22% del tamaño de su mayor fondo y el 41% de su fondo tecnológico. Esta ola de rescates de tamaño poco común no solo impacta el tamaño de los activos bajo gestión de la empresa, sino que también ha llevado a una revisión del mercado sobre la liquidez, valoración y el modelo de crecimiento a largo plazo de la industria de crédito privado.

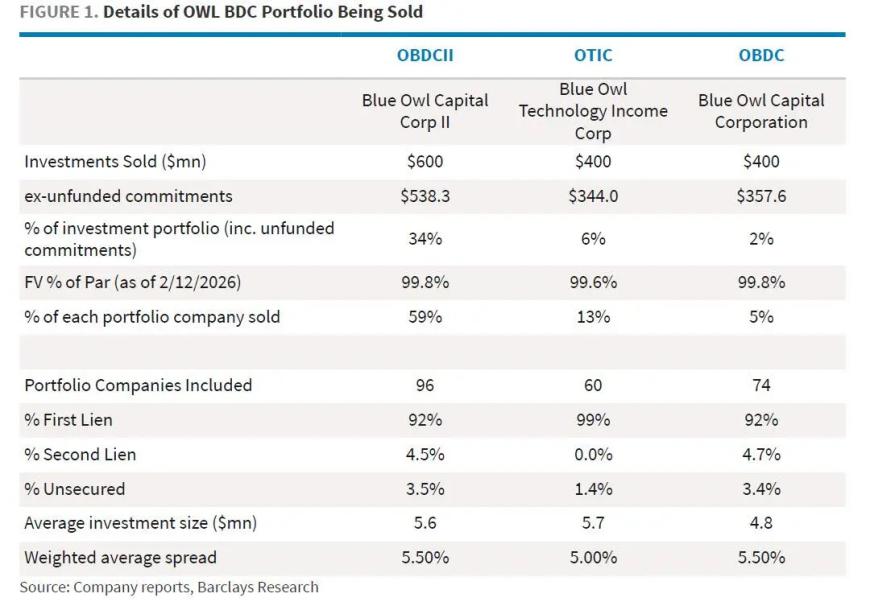

Ataque de rescate de 5,400 millones de dólares pone a Blue Owl en el centro de atención

Según datos, la escala de solicitudes de rescate de Blue Owl Capital alcanzaron aproximadamente 5,400 millones de dólares, involucrando dos importantes fondos de crédito privado. Su fondo insignia, de aproximadamente 36,000 millones de dólares, recibió solicitudes de rescate del 22%, mientras que su fondo enfocado en tecnología fue rescatado en un 41%.

(Fuente: reporte de la empresa, investigación de Barclays)

Una salida de capital de tal magnitud es poco común en la industria de crédito privado y refleja que el sentimiento de los inversores está cambiando claramente. Como una categoría de activos que ha crecido rápidamente en los últimos años, el crédito privado atrajo grandes flujos de capital gracias a sus rendimientos estables y relativamente altos, pero bajo el entorno actual, este modelo está siendo puesto a prueba.

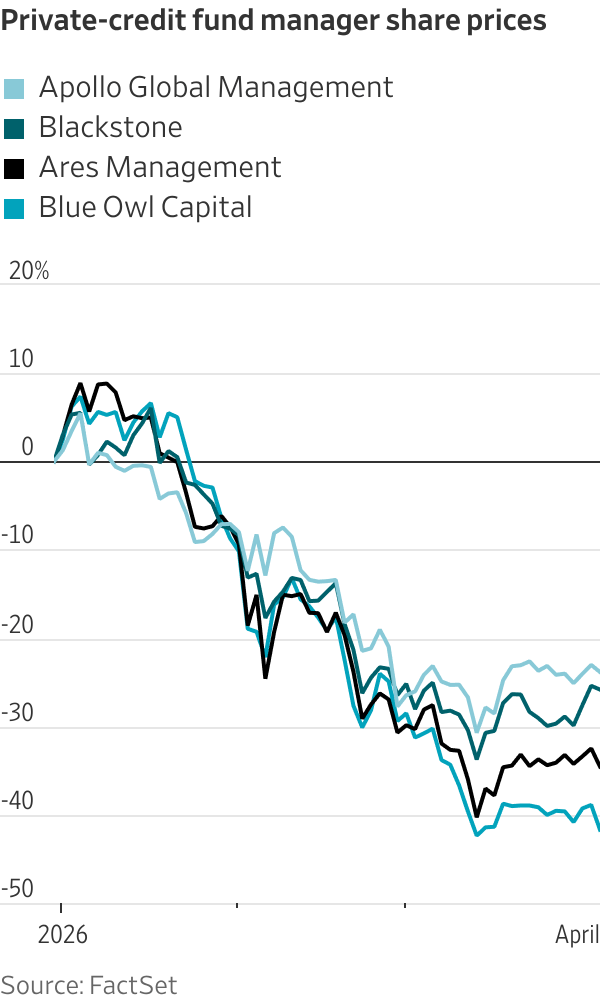

El precio de las acciones de Blue Owl cayó de manera notable tras el anuncio, acumulando una caída de más del 40% en el año, lo que refleja la preocupación del mercado sobre la capacidad de la empresa para crecer en el futuro.

(Fuente de la imagen:FactSet)

De “refugio de alto rendimiento” a salida de capital

El crédito privado ha surgido rápidamente en los últimos años como un canal importante de financiación fuera de los bancos tradicionales, especialmente proporcionando préstamos a empresas con calificación crediticia baja. Sin embargo, este modelo depende mucho del flujo constante de capital y tasas de incumplimiento estables.

Durante el año pasado, varios eventos importantes de incumplimiento han comenzado a debilitar la confianza de los inversores. Al mismo tiempo, los inversores han ido dándose cuenta de que los activos de crédito privado tienen baja liquidez; cuando el entorno de mercado se deteriora, el rescate se vuelve significativamente más difícil. Este cambio en la percepción ha sido un factor importante que ha desencadenado la salida de capital.

Las estadísticas muestran que, en los últimos dos trimestres, los inversores han rescatado más de 11.000 millones de dólares de fondos de crédito privado, lo que indica que la tendencia no es un caso aislado, sino una transformación estructural de toda la industria.

Los fondos de crédito privado suelen tener restricciones de rescate, permitiendo rescatar no más del 5% del total de participaciones por trimestre. Este mecanismo tiene como objetivo prevenir riesgos de liquidez, pero cuando la demanda de rescate explota de manera concentrada, puede aumentar la ansiedad de los inversores.

Blue Owl también ha implementado un límite de rescate del 5%. Según los datos, su fondo insignia pagará aproximadamente 988 millones de dólares en rescate, al tiempo que recibe unos 872 millones de dólares de nuevos ingresos, resultando en un flujo neto de salida de aproximadamente 116 millones de dólares.

Aunque la empresa afirma que sus fondos cuentan con más de 11.300 millones de dólares en efectivo, líneas de crédito y activos altamente líquidos, lo que puede satisfacer al menos dos años de demandas de rescate, el mercado teme que, si la presión de rescate persiste, los fondos podrían verse obligados a vender activos de préstamos a precios descontados, lo que erosionaría aún más los rendimientos.

Diferenciación institucional: aparecen fisuras claras en la estrategia interna de la industria

Afrontando la presión de rescate, distintas instituciones de crédito privado han adoptado estrategias contrastantes.

Algunas instituciones han optado por aumentar el porcentaje de rescate para calmar a los inversores, como Blackstone y Cliffwater, quienes elevaron el porcentaje de rescate al 7%-8%; otras instituciones, incluyendo Apollo, Ares y BlackRock, insisten en la restricción del 5% para proteger los intereses de los inversores restantes.

Esta diferenciación en estrategia refleja la formación de nuevas dinámicas competitivas dentro de la industria:

“Prioridad de liquidez”: satisface la confianza de los inversores permitiendo un rescate mayor

“Protección de activos”: prioriza la calidad de los activos y el rendimiento a largo plazo

Sin embargo, independientemente de la estrategia aplicada, es difícil evitar completamente la presión de salida de capital.

Presión externa: doble impacto de entorno macro y regulación

Los desafíos que enfrenta actualmente la industria de crédito privado no se limitan a problemas internos de estructura, sino que también están influenciados por cambios en el entorno macroeconómico.

Por un lado, la inteligencia artificial impacta el modelo de negocio de la industria del software, haciendo que las perspectivas de rentabilidad de algunas empresas prestatarias sean inciertas; por otro lado, el conflicto en Medio Oriente ha aumentado los precios de la energía, intensificado la presión inflacionaria y elevado los costos de financiación y el riesgo de incumplimiento empresarial.

Además, el Departamento del Tesoro de EE.UU. ha declarado que discutirá los riesgos del mercado de crédito privado con los reguladores, lo que significa que la industria podría enfrentar un entorno regulatorio más estricto en el futuro.

Al mismo tiempo, el gobierno de Trump está impulsando la inclusión del crédito privado en el sistema de pensiones 401(k) de jubilación, lo que, bajo la presión actual de rescates, genera más controversia en la aplicación de políticas.

Juego de mercado: los fondos de cobertura aprovechan la oportunidad para “comprar barato”

Mientras la industria está bajo presión, algunos fondos de cobertura han comenzado a capturar oportunidades.

Boaz Weinstein, fundador de Saba Capital, propuso comprar participaciones de los fondos de Blue Owl a precios del 65%-80% del valor neto de los activos del fondo, proporcionando una salida de liquidez a los inversores. Aunque esto implica que los inversores deben asumir ciertas pérdidas, también refleja que en el mercado existen oportunidades de “arbitraje de descuento”.

Este fenómeno muestra que el mercado de crédito privado está pasando de una fase de “expansión incremental” a una fase de “juego por el stock existente”.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ROLL fluctúa un 101,5% en 24 horas: intensas oscilaciones impulsadas por fondos especulativos

ILY fluctúa un 82.8% en 24 horas: sigue ajustándose con volatilidad tras su reciente lanzamiento en Bitget