¿Cambio de presidente de la Reserva Federal = fuerte caída de las acciones estadounidenses?

Show original

By:坦途宏观

Bitget offers one-stop trading for cryptocurrencies, stocks, and gold. Trade now!

A welcome pack worth 6200 USDT for new users! Sign up now!

Varios clientes me han preguntado mi opinión sobre la imagen que circula estos días en el mercado sobre la "caída de las acciones estadounidenses tras la llegada de un nuevo presidente de la Reserva Federal". Aquí discutimos brevemente el tema.

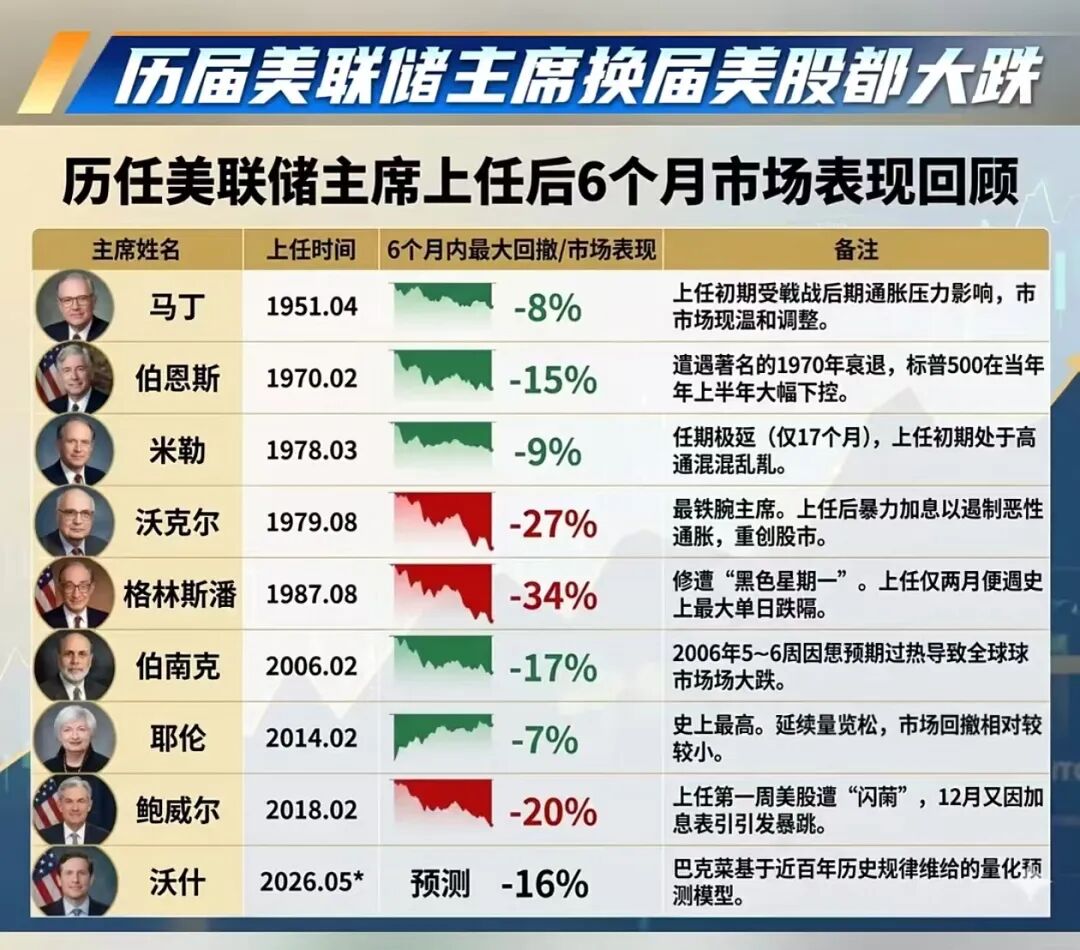

Gráfico 1: Cambio de presidente de la Reserva Federal = Fuerte caída del mercado de valores estadounidense

1. No sé a qué hace referencia exactamente la "máxima caída en 6 meses":

A) Si se refiere al punto más bajo en los 6 meses posteriores a la toma de posesión menos el nivel del SP500 en el momento de la toma de posesión, o

B) Si es el punto más bajo en 6 meses menos el punto más alto en esos mismos 6 meses.

Pero, en cualquier caso, los datos de este gráfico son incorrectos.

2. Tomando a Powell como ejemplo: juró el cargo el 5 de febrero de 2018 y, de hecho, el flash crash de principios de 2018 ocurrió el 26 de enero. Si aplicamos el método A, la máxima caída en 6 meses desde la llegada de Powell es de 2.56%. Si usamos el método B, la máxima caída es de 9.45%. En ambos casos, mucho menores a lo que muestra el gráfico.

3. Además, independientemente del método utilizado, la máxima caída del SP500 en los 6 meses tras la llegada de un nuevo presidente de la Reserva Federal no difiere significativamente de la máxima caída en cualquier periodo aleatorio de 6 meses en toda la historia del SP500.

4. Si utilizamos la definición A de caída máxima:

1) Las máximas caídas en los 6 meses posteriores a la llegada de los 7 presidentes más recientes han sido:

2. Tomando a Powell como ejemplo: juró el cargo el 5 de febrero de 2018 y, de hecho, el flash crash de principios de 2018 ocurrió el 26 de enero. Si aplicamos el método A, la máxima caída en 6 meses desde la llegada de Powell es de 2.56%. Si usamos el método B, la máxima caída es de 9.45%. En ambos casos, mucho menores a lo que muestra el gráfico.

3. Además, independientemente del método utilizado, la máxima caída del SP500 en los 6 meses tras la llegada de un nuevo presidente de la Reserva Federal no difiere significativamente de la máxima caída en cualquier periodo aleatorio de 6 meses en toda la historia del SP500.

4. Si utilizamos la definición A de caída máxima:

1) Las máximas caídas en los 6 meses posteriores a la llegada de los 7 presidentes más recientes han sido:

Burns (1970-02-01): 19.20%

Miller (1978-03-08): 0.00%

Volcker (1979-08-06): 4.25%

Greenspan (1987-08-11): 32.82%

Bernanke (2006-02-01): 4.58%

Yellen (2014-02-03): 0.00%

Powell (2018-02-05): 2.56%

Miller (1978-03-08): 0.00%

Volcker (1979-08-06): 4.25%

Greenspan (1987-08-11): 32.82%

Bernanke (2006-02-01): 4.58%

Yellen (2014-02-03): 0.00%

Powell (2018-02-05): 2.56%

La mediana es 4.25%

2) La distribución de la máxima caída del SP500 en cualquier periodo aleatorio de 6 meses ha sido:

Percentil 10: 0.09%

Percentil 25: 1.44%

Percentil 75: 8.98%

Percentil 90: 16.24%

2) La distribución de la máxima caída del SP500 en cualquier periodo aleatorio de 6 meses ha sido:

Percentil 10: 0.09%

Percentil 25: 1.44%

Percentil 75: 8.98%

Percentil 90: 16.24%

Mediana: 4.12%

Las dos medianas son prácticamente iguales. En la prueba de igualdad de medias, t-test: p=0.2870, prueba de Wilcoxon: p=0.3438, no hay diferencias significativas.

5. Si aplicamos la definición B de caída máxima:

1) Las máximas caídas en los 6 meses posteriores a la llegada de los 7 presidentes más recientes han sido:

Burns (1970-02-01): 23.21%

Miller (1978-03-08): 17.12%

Volcker (1979-08-06): 13.31%

Greenspan (1987-08-11): 33.51%

Bernanke (2006-02-01): 7.70%

Yellen (2014-02-03): 12.38%

Powell (2018-02-05): 9.45%

Las dos medianas son prácticamente iguales. En la prueba de igualdad de medias, t-test: p=0.2870, prueba de Wilcoxon: p=0.3438, no hay diferencias significativas.

5. Si aplicamos la definición B de caída máxima:

1) Las máximas caídas en los 6 meses posteriores a la llegada de los 7 presidentes más recientes han sido:

Burns (1970-02-01): 23.21%

Miller (1978-03-08): 17.12%

Volcker (1979-08-06): 13.31%

Greenspan (1987-08-11): 33.51%

Bernanke (2006-02-01): 7.70%

Yellen (2014-02-03): 12.38%

Powell (2018-02-05): 9.45%

La mediana es: 13.31%

2) La distribución histórica de la máxima caída del SP500 en cualquier periodo de 6 meses ha sido:

Percentil 10: 7.80%

Percentil 25: 9.97%

Percentil 75: 17.74%

Percentil 90: 22.12%

2) La distribución histórica de la máxima caída del SP500 en cualquier periodo de 6 meses ha sido:

Percentil 10: 7.80%

Percentil 25: 9.97%

Percentil 75: 17.74%

Percentil 90: 22.12%

Mediana: 12.99%

De nuevo, las dos medianas son casi iguales. En las pruebas de igualdad de medias, p=0.5516, p=0.8854, tampoco hay diferencias significativas.

6. En resumen, según la historia, es casi seguro que en cualquier periodo de 6 meses haya una corrección significativa en las acciones estadounidenses; esto es la norma histórica y no sorprende esperar lo mismo en los próximos 6 meses. Incluso se podría anticipar que, dado el alto nivel histórico de valoración del mercado norteamericano, las caídas futuras podrían ser mayores que la mediana histórica.

6. En resumen, según la historia, es casi seguro que en cualquier periodo de 6 meses haya una corrección significativa en las acciones estadounidenses; esto es la norma histórica y no sorprende esperar lo mismo en los próximos 6 meses. Incluso se podría anticipar que, dado el alto nivel histórico de valoración del mercado norteamericano, las caídas futuras podrían ser mayores que la mediana histórica.

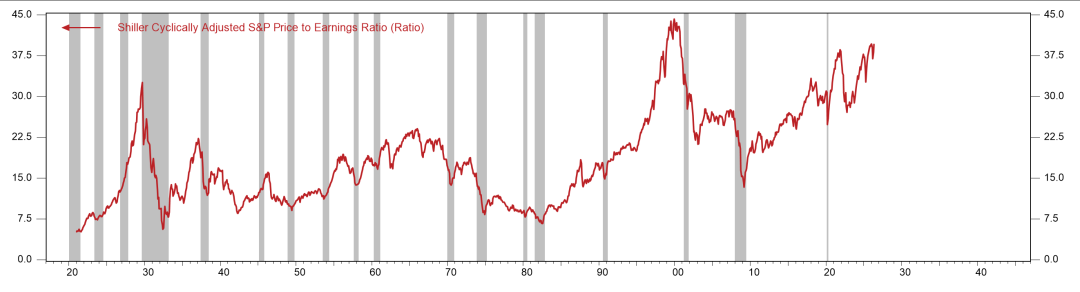

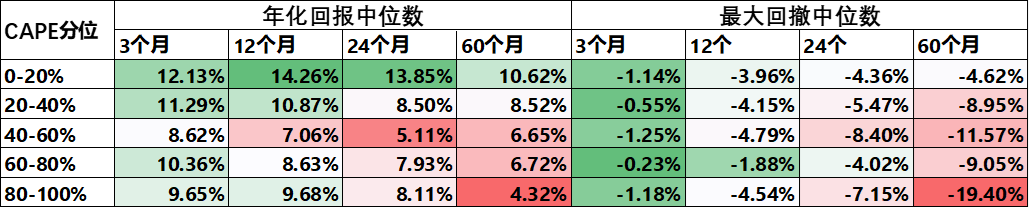

7. Por ejemplo, el CAPE (Case-Shiller, PER ajustado cíclicamente) del SP500 está actualmente en 39.58 veces, en el percentil superior 95%+ de la historia. Según backtests de los últimos 100 años, cuando el CAPE se sitúa en niveles altos del 80-100% histórico, la mediana de retorno del SP500 en los próximos 60 meses (anualizado +4.32%) es significativamente más baja y la máxima caída (-19.40%) es notablemente más alta. Pero a corto y medio plazo (3-24 meses), la diferencia no es significativa.

Gráfico 2: CAPE

Tabla 1: Percentiles de CAPE y retornos/caídas máximas futuras

8. En otras palabras, la llegada de Kevin Warsh —si resultara ser mucho más agresivo de lo esperado (hawkish)— podría ser el detonante de un ajuste (significativo) en el mercado, pero eso no significa que el relevo en la presidencia de la Reserva Federal tenga un significado inherente para los activos. Este gráfico, ya sea en datos o en lógica, es pura basura generada por IA (PD: vaya, parece que esta frase también afecta a la valoración de la IA).

0

0

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

You may also like

ESPORTS experimentó una volatilidad del 43.2% en 24 horas: la liberación de tokens provocó fuertes fluctuaciones

Bitget Pulse•2026/05/20 15:18

NEX fluctúa un 1804% en 24 horas: fuerte volatilidad en micro tokens de bajo precio

Bitget Pulse•2026/05/20 15:04

Trending news

MoreCrypto prices

MoreBitcoin

BTC

$77,494.02

+1.38%

Ethereum

ETH

$2,142.24

+1.75%

Tether USDt

USDT

$0.9990

-0.02%

BNB

BNB

$647.81

+1.49%

XRP

XRP

$1.37

+0.44%

USDC

USDC

$0.9997

-0.01%

Solana

SOL

$85.85

+2.07%

TRON

TRX

$0.3579

+1.00%

Dogecoin

DOGE

$0.1044

+0.98%

Hyperliquid

HYPE

$51.39

+8.25%

Cómo vender PI

PI llega a Bitget: ¡Compra o vende PI rápidamente en Bitget!

Operar ahora

¿Aún no eres un Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos Bitgetters!

Regístrate ahora