De ser un "alumno mediocre" en IA a convertirse en un competidor integral, Google se acerca silenciosamente al trono de la empresa más grande del mundo

El medio financiero Zhitong Finance informó que Google (GOOGL.US) está lanzando un fuerte desafío para convertirse en la empresa con mayor capitalización de mercado del mundo, respaldada por su amplia cobertura en el campo de la inteligencia artificial (IA). Según la opinión del mercado, este gigante, que comenzó con la búsqueda, ha evolucionado silenciosamente hasta convertirse en un actor casi "todopoderoso" en la carrera de la IA.

De "rezagado" a "líder"

Hace menos de un año, los inversores vendían acciones de Google en masa, temiendo que la IA generativa pudiera revolucionar su negocio principal de búsqueda. Sin embargo, a medida que Google integró la IA en la búsqueda y el modelo Gemini se posicionó entre los chatbots más populares, la narrativa del mercado cambió radicalmente.

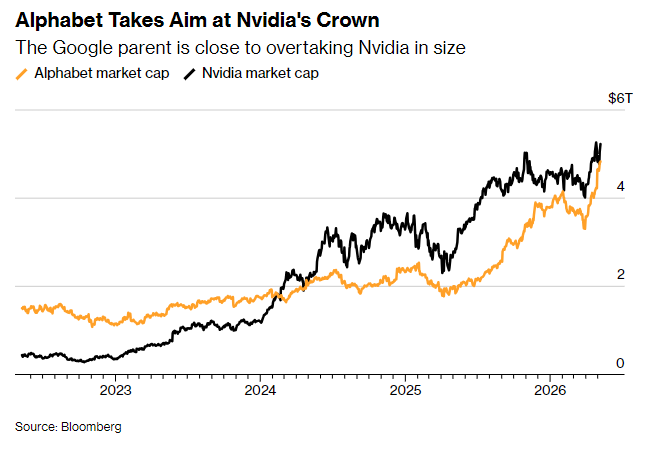

Hoy en día, el precio de la acción de Google ha aumentado aproximadamente un 160% en los últimos 12 meses, subiendo solo en abril un 34%, estableciendo su mejor desempeño mensual desde 2004. Hasta el cierre de la semana pasada, la compañía alcanzó un valor de mercado de 4.8 billones de dólares estadounidenses, aún por detrás de los 5.2 billones de NVIDIA (NVDA.US), aunque la brecha se ha reducido drásticamente en los últimos seis meses e incluso llegó a superarla brevemente durante las negociaciones posteriores al cierre del martes.

Desde el 31 de octubre del año pasado, las acciones de Google han subido un 43% en total, mientras que NVIDIA solo un 6.3% en el mismo período, quedando por debajo del rendimiento del S&P 500 y el Nasdaq 100.

"Posee casi toda la pila tecnológica de IA"

La razón principal por la que los inversores están dispuestos a valorar generosamente a Google reside en que cubre prácticamente todos los eslabones clave de la cadena de la industria de IA. Gene Munster, socio gerente de Deepwater Asset Management, señaló: "Google es una de las dos empresas con el ecosistema de IA más completo, porque posee casi toda la pila tecnológica: chips, modelos, infraestructura y red de distribución, y lo más importante, la base de rentabilidad de la empresa es muy sólida". Según él, la otra empresa en la misma liga que Google es SpaceX, propiedad de Elon Musk, que en febrero de este año se fusionó con xAI en una operación valorada en 1.75 billones de dólares estadounidenses.

Esta valoración resume con precisión la ventaja única de Google. Mientras NVIDIA domina el ámbito de los chips de IA, el procesador tensorial diseñado por Google (TPU) está ganando cada vez más clientes. Sundar Pichai, CEO de Google, reveló que pronto el TPU permitirá a los clientes de Google Cloud operar en sus propios centros de datos. El analista Andrew Boone de Citizens estima que la infraestructura relacionada con el TPU aportará unos 3 mil millones de dólares en ingresos para Google en 2026 y aumentará a 25 mil millones en 2027.

Además, Google posee negocios enormes como Google Search, Google Cloud, YouTube y Waymo. Su modelo Gemini AI es considerado uno de los mejores de la industria, y la empresa también es un inversor importante en Anthropic, que cuenta con el modelo líder Claude.

"Google se ha adentrado profundamente en casi todos los ámbitos clave del ecosistema de IA; gracias a su modelo de negocio integral, tiene condiciones ideales para convertirse en el gran ganador de la era de la IA", afirmó Luke O’Neill, director de inversiones de CooksonPeirce Wealth Management. "NVIDIA es una compañía excelente, pero si el gasto en IA se ralentiza, su rendimiento podría ser más cíclico. Google, en cambio, tiene un negocio muy diversificado, y si algún segmento no se desempeña bien, otros pueden compensar a tiempo. Ninguna compañía posee una barrera de protección tan amplia como Google; es sinónimo de la era de internet. Así que tiene todo el sentido que se convierta en la empresa más grande".

El último informe trimestral de resultados también ha demostrado cómo Google destaca entre las grandes tecnológicas. No solo superó las expectativas en los negocios de búsqueda y nube —cuya cartera de pedidos casi se duplicó hasta alcanzar los 462 mil millones de dólares—, sino que también ocupó el primer lugar en la lista de favoritos del sector tecnológico según JPMorgan, además de que analistas de Mizuho elevaron su precio objetivo alegando que el consenso de ingresos y beneficios operativos de Google Cloud para los próximos dos años sigue siendo significativamente bajo.

Divyaunsh Divatia, analista de investigación en Janus Henderson Investors, opinó: "Google tiene prácticamente todo lo que podrías desear, por eso todos se sienten tan cómodos manteniendo la acción: porque tiene muchos caminos para triunfar en la IA. Sigo siendo optimista con NVIDIA, que sigue siendo muy fuerte, pero solo es una fabricante de chips.”

No ignore la advertencia sobre "el próximo Oracle"

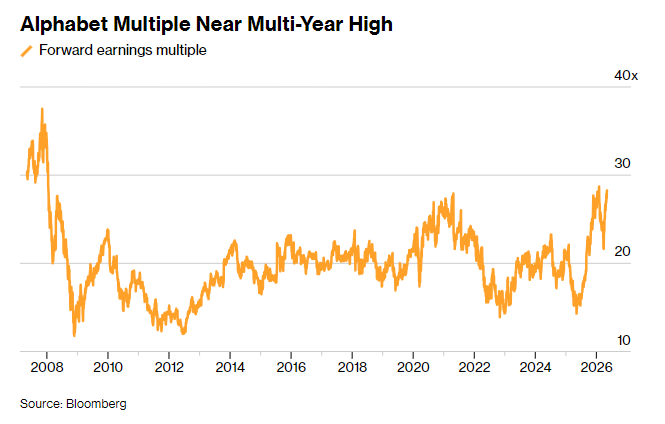

A pesar de la fuerte subida, la valoración actual de Google también ha aumentado considerablemente. El precio de su acción equivale a 28 veces sus beneficios estimados, lo que no alcanza las extremas valoraciones de la burbuja de internet, pero supera ampliamente el promedio de menos de 21 veces durante la última década y se acerca al rango más alto desde 2008.

No obstante, O’Neill de CooksonPeirce cita la famosa frase de Buffett: "Es mucho mejor comprar una compañía excelente a un precio justo que una mediocre a un precio bajo", para enfatizar que el precio actual sigue siendo razonable: "Aunque ya no podamos comprar a precios extremadamente bajos, no es irracional pensar que esta valoración pueda mantenerse o incluso crecer". Cabe destacar que, el año pasado, Berkshire Hathaway (BRK.A.US) de Buffett también realizó una rara inversión en Google.

Pero esto no significa que invertir en Google sea libre de riesgos. En primer lugar, Gemini y otros modelos principales de IA todavía podrían ser superados por la competencia. El pobre desempeño de la acción de Google el año pasado basta para demostrar lo rápidamente que cambian los ánimos del mercado en la era de la IA.

En segundo lugar, según reportes anteriores, Anthropic se ha comprometido a gastar 200 mil millones de dólares en Google Cloud en los próximos cinco años a cambio de 5 GW de capacidad computacional. Comparado con los 462 mil millones de dólares en pedidos pendientes de Google Cloud, este solo cliente podría representar más del 40% de los ingresos contractuales futuros. En consecuencia, Gil Luria, analista de D.A. Davidson, lanzó una advertencia: "Esto es muy similar a lo que ocurrió con Oracle (ORCL.US)". En septiembre pasado, el precio de la acción de Oracle se disparó tras aumentar en un 360% su cartera de pedidos, solo para descubrirse luego que la mayor parte del crecimiento provenía de una sola operación con OpenAI.

Este tipo de crecimiento mediante "ciclo de capital IA" oculta vulnerabilidades: Google es un importante inversor en Anthropic, le ha inyectado miles de millones de dólares, y Anthropic utiliza ese dinero para adquirir servicios de Google Cloud y TPU. Si se excluyen estas operaciones vinculadas, ¿sería igual de sólido el crecimiento orgánico real? Si el modelo de gasto agresivo de Anthropic no se puede sostener, o si más adelante migra a otra plataforma en la nube, la base aparentemente sólida del crecimiento podría tambalearse. Esto tiene profundas implicaciones para los inversores: tras las espectaculares cifras de pedidos pendientes, podría ser necesario un análisis mucho más detallado de la concentración de clientes y la calidad de los ingresos.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.