¡Atención! Los datos de IPC de Estados Unidos sobrecalentados podrían llevar al mercado de valores de la euforia "Risk-On" a una trayectoria de venta a corto plazo.

Según se informa en Finanzas Inteligentes, las últimas previsiones de estrategas de Wall Street indican que un informe sobre el IPC estadounidense excesivamente alto podría desencadenar un importante giro en el mercado. Esto se reflejaría en que, si el IPC resulta significativamente superior a lo esperado, el mercado podría pasar de la expectativa de que la Fed mantenga una pausa en los recortes de tasas este año, a contemplar que la Fed tal vez tenga que reconsiderar incluso subidas de tipos. Esto rompería las hipótesis optimistas, alcistas y dovish que sostienen la postura Risk-On (es decir, la total adopción de activos de riesgo) y podría llevar a una revaloración más intensa en los mercados globales de acciones, bonos y divisas. Especialmente, para el auge alcista en las bolsas globales impulsado por el renovado apetito de riesgo ligado a la capacidad de cómputo de la IA, esto podría significar, al menos a corto plazo, una importante corrección bajista.

Las bolsas estadounidenses e incluso el mercado accionario global han alcanzado máximos históricos en los últimos días, impulsados por datos de empleo excepcionalmente sólidos en EE.UU. y una fiebre de inversión sin precedentes en la capacidad de cómputo de la IA. Sin embargo, el trading de momentum está volviéndose cada vez más extremo, las presiones de los precios del petróleo, la preocupación inflacionaria y el avance de los rendimientos de la deuda estadounidense a largo plazo están convirtiéndose en variables clave que limitan las valoraciones; particularmente, el rendimiento del bono estadounidense a 10 años está dando señales técnicas de que podría seguir subiendo, y si esto ocurre, podría amenazar la subida de las bolsas.

Adicionalmente, la última dinámica geopolítica —es decir, la negativa de Trump a aceptar la propuesta de paz de Irán— sin duda extiende el bloqueo de facto del Estrecho de Ormuz por parte de EE.UU. e Irán, lo que podría conducir a un mayor aumento de los precios del petróleo internacional. Además, los indicadores de trading de momentum ya han alcanzado niveles extremos, que históricamente han precedido fuertes ventas a corto plazo, lo que, junto con la actual locura inversora por la IA, podría hacer que la tendencia alcista en las bolsas globales registre un retroceso importante.

La inflación de EE.UU. está resurgiendo y la causa principal es sin duda el fuerte aumento de los precios internacionales del petróleo, que desde finales de febrero han subido más del 60%. Los principales bancos centrales, incluida la Reserva Federal, se acercan a un punto en el que pueden verse obligados a actuar. Al menos por ahora, el mercado de futuros de tipos de interés espera que la Fed permanezca inactiva y que probablemente no habrá indicios de recortes de tasas al menos hasta fin de año; mientras tanto, el Banco Central Europeo, el Banco de Japón y el Banco de Inglaterra probablemente tendrán que considerar un nuevo endurecimiento de su política pronto.

No se trata solo de política monetaria. El auge global de acciones impulsado por la capacidad de cómputo de la IA, los rendimientos de la deuda estadounidense —considerados el “ancla de la valoración de activos globales”— y el índice del dólar estadounidense enfrentan riesgos considerables. El informe de IPC en EE.UU. de abril jugará, sin duda, un papel crucial a la hora de determinar su próxima dirección.

¡Se avecina la tormenta del IPC! Los altos precios del petróleo podrían desencadenar la bestia inflacionaria

Se espera que el IPC de abril siga siendo elevado, con economistas pronosticando un fuerte avance mensual del 0,6%, comparado con el 0,9% reportado en marzo. Esto llevaría el IPC interanual desde el 3,3% del mes anterior hasta un notable 3,7%. Al mismo tiempo, se prevé que el IPC subyacente también registre un repunte relevante, pasando del 0,2% al 0,4% mensual, y del 2,6% al 2,7% interanual.

Mercados predictivos como Kalshi también coinciden con estos pronósticos, previendo un aumento del IPC interanual del 3,7% y del 0,6% mensual, mientras que para el núcleo del IPC se anticipa un alza interanual del 2,7% y mensual del 0,4%. El problema es que la tasa de inflación de mayo se espera que se eleve aún más sobre la fuerte base de abril; actualmente, el mercado de swaps de IPC está valorando un IPC general que podría alcanzar el 4%.

Cabe destacar que ya en marzo de este año, los datos de inflación en EE.UU. mostraron un fuerte recalentamiento: el IPC mensual subió un 0,9%, el mayor incremento desde junio de 2022; la tasa interanual ascendió al 3,3%, el nivel más alto desde 2024. El repunte en los precios de la gasolina fue el mayor registrado desde 1967.

Este aumento sostenido del IPC plantea sin duda importantes retos a la Reserva Federal y a los bancos centrales globales y, tras los errores en sus previsiones inflacionarias de 2021 y 2022, podría llevar a endurecer las acciones de política monetaria centradas en subidas de tipos. El mercado ya ha reaccionado: los futuros de los fondos federales descuentan que la Reserva Federal no recortará las tasas en 2026, y que no lo hará en un futuro previsible.

Estos retos no solo afectan a la Reserva Federal, sino también al BCE y el Banco de Inglaterra, dado que la amenaza inflacionaria ha obligado al mercado de futuros de tasas y a los mercados de bonos a adaptarse rápidamente al shock de suministro de petróleo.

Desde el inicio del conflicto en Irán, a finales de febrero, el Estrecho de Ormuz permanece virtualmente bloqueado, cortando uno de los corredores de transporte marítimo más importantes para suministrar crudo, gas natural y combustibles refinados a los clientes de todo el mundo. Esto ha disparado los precios de la energía y exacerbado las preocupaciones inflacionarias de los inversionistas globales. Según la Agencia Internacional de Energía, la interrupción del suministro por el conflicto geopolítico en el Estrecho de Ormuz representa el mayor impacto de oferta en la historia de la humanidad.

Un informe de Citigroup, un gigante financiero de Wall Street, señala que si las negociaciones de paz entre EE.UU. e Irán siguen estancadas y el Estrecho de Ormuz permanece bajo bloqueo y control durante más tiempo, el precio de referencia internacional del petróleo —el Brent—, que ha retrocedido recientemente hacia los 100 dólares, podría volver a subir e incluso alcanzar nuevos máximos temporales.

El mercado ya está descontando la posibilidad de mayores alzas de tasas en Europa; el Banco Central Europeo y el Banco de Inglaterra podrían subir las tasas hasta tres veces este año. Hasta el momento, el mercado no descuenta subidas de tasas de la Fed, solo el fin del ciclo expansivo.

Aunque el IPC esté acelerándose, el mercado de bonos lo está asimilando de forma relativamente tranquila, valorando el riesgo con expectativas de mayor inflación más que con rendimientos reales más altos, lo que sugiere que el mercado cree que la Fed mantiene una preferencia dovish hacia bajadas de tipos, ya que varios economistas creen que la Fed tratará el choque de precios del petróleo como “temporal”.

Desde el fuerte repunte del precio internacional del petróleo tras finales de febrero, la curva de rendimiento real de los TIPS de EE.UU. a 10 años ha caído en los últimos meses, mientras que los swaps de inflación a 5 años se han disparado.

Todo esto hace que el informe del IPC de abril sea especialmente relevante, ya que una lectura inferior a la esperada podría hacer que el mercado vuelva a incluir la trayectoria de recortes de tasas de la Fed en sus cálculos, mientras que un resultado significativamente mayor al consenso podría hacer que el mercado empiece a descontar subidas de tasas, poniendo a prueba la visión alcista y dovish sobre la Fed.

Además, el IPC probablemente influya significativamente en la tendencia del dólar y la rentabilidad de los bonos estadounidenses. El rendimiento de los bonos de 10 años está cerca de romper una línea de tendencia bajista clave de varios años, nivel que ha sido probado repetidamente. Si la curva de bon o de 10 años supera con fuerza el nivel técnico del 4,4%, podría provocar un alza significativa y sostenida de varios meses, e incluso llevar los rendimientos hacia los máximos históricos vistos en octubre de 2023.

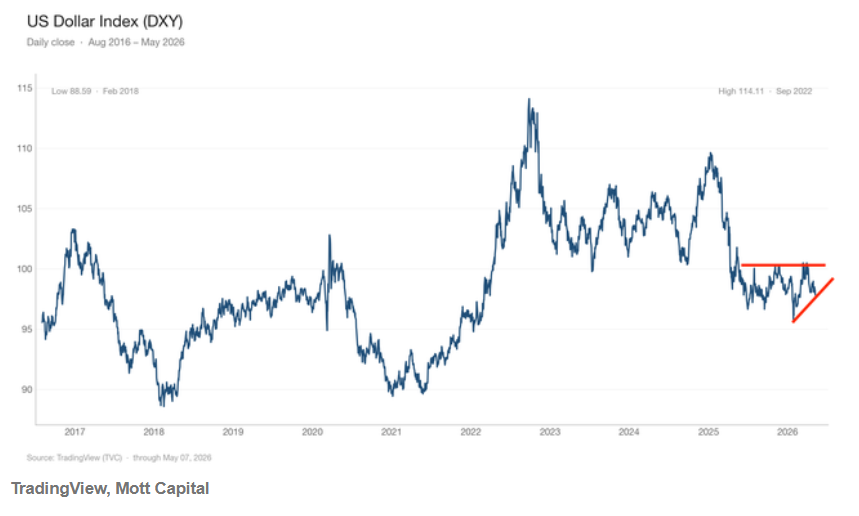

Lo mismo ocurre con el índice del dólar, referencia clave de su fortaleza. El índice ha luchado por superar la resistencia esencial de 101 puntos, pero ha mostrado tendencia alcista en las últimas semanas; si supera dicho nivel, el dólar podría alcanzar su nivel más alto desde enero de 2025, acercándose a los 109 puntos.

Actualmente, el mercado de bonos está valorando el shock petrolero asumiendo “expectativas de inflación al alza, rendimiento real a la baja”, lo que equivale a confiar en que la Fed tratará el impacto del petróleo como temporal; pero si el IPC supera sostenidamente las expectativas, este supuesto dovish podría verse cuestionado. Si el rendimiento a 10 años supera con claridad el 4,4%, podría desatar un alza prolongada de meses; si el índice del dólar supera los 101 puntos, podría escalar rápidamente hacia el nivel de 109 esperado hacia enero de 2025.

En estos momentos, tanto las tasas como el dólar se encuentran en niveles clave dentro de los gráficos técnicos. Si, tras el informe del IPC, tanto el dólar como el rendimiento a 10 años rompen al alza de manera sostenida, esto podría considerarse una alerta roja significativa de venta proveniente del mercado, difícil de ignorar para la Reserva Federal y los inversionistas.

Si tanto el rendimiento del bono a 10 años como el dólar permanecen en rango, el mercado podría mantener una postura neutral por más tiempo, o al menos seguir esperando hasta la publicación del siguiente informe de IPC en junio. Mientras tanto, si hay catalizadores positivos asociados a la IA, es probable que las bolsas estadounidenses e internacionales sigan registrando máximos históricos sostenidos en un entorno alcista.

¡El IPC, el gran interruptor de los tres mercados! Un IPC "caliente" podría devolver el mercado de Risk-On a la era de "altos rendimientos, alto dólar y alta volatilidad"

Un informe de inflación del IPC estadounidense extremadamente alto podría obligar al mercado a reconsiderar la función de reacción de la Fed: si el IPC supera ampliamente las expectativas, el mercado podría pasar de simplemente “no recortar por ahora” a valorar el riesgo de subidas de tipos, impulsando a su vez los rendimientos de los bonos estadounidenses a 10 años y el dólar por encima de niveles técnicos clave y provocando una transición de los precios de los activos de riesgo globales (incluidas acciones) de Risk-On a episodios de ventas violentas y abruptas.

Para el mercado de bonos, un IPC caliente implica directamente: incremento de los rendimientos nominales de largo plazo, aumento en la prima de inflación, y la posibilidad de que el rendimiento a 10 años continúe rompiendo al alza. Si el mercado cree que la Fed “ignora” el impacto del petróleo, los rendimientos reales no necesariamente subirán bruscamente; pero si el calor del IPC se extiende al núcleo inflacionario, salarios y servicios, el mercado de bonos tendrá que pasar de “un solo golpe petrolero” a “un impacto inflacionario más duradero”, momento en el que los rendimientos reales también subirán y los bonos a 10 años podrían volver a probar rangos superiores.

Recientemente, Barclays, gigante financiero de Wall Street, ha pospuesto su expectativa de recorte de tasas de la Fed hasta 2027; los operadores de futuros de tasas han llegado a asignar recientemente un 78,7% de probabilidad de que las tasas no cambien hasta finales de 2026, lo que muestra que el mercado de bonos ha rebajado drásticamente su “sueño de recortes”.

Si los rendimientos de la deuda estadounidense a 10 años o más siguen subiendo, esto equivaldría —para las acciones, criptomonedas y bonos corporativos de alto rendimiento, los activos de riesgo centrales— a una situación de “costos de capital notablemente superiores + expectativas de liquidez deteriorándose + denominador macroeconómico en expansión” todo a la vez.

En términos teóricos, el rendimiento a 10 años de EE.UU. funciona como la tasa libre de riesgo “r” en el denominador del modelo DCF, un modelo de valoración clave en el mercado accionario. Si otros indicadores (especialmente las expectativas de flujo de caja en el numerador) no presentan cambios —por ejemplo, en temporada de resultados, con un “vacío de catalizadores” en el numerador—, pero el denominador se mantiene alto o sigue subiendo, las acciones tecnológicas de alto valor ligadas a IA, la deuda corporativa de alto rendimiento y criptomonedas corren el riesgo de ver colapsar sus valoraciones.

En divisas, un IPC demasiado fuerte sería sumamente alcista para el dólar, especialmente en un contexto en el que EE.UU. experimenta un repunte de rendimientos y otras economías muestran mayor fragilidad. La lógica subyacente es: si la inflación en EE.UU. vuelve a repuntar y la economía sigue mostrando resiliencia, la Fed mantiene tasas altas —o incluso envía señales más agresivas—, lo que ampliará el diferencial de tasas a favor del dólar. A la vez, los conflictos geopolíticos y el shock petrolero reforzarán la demanda de refugio. Si el índice del dólar supera los 101 puntos, se abre espacio técnico hacia los 109, lo que coincide con el mayor estrés sobre las monedas de economías importadoras de energía —como Japón o Corea del Sur—, cuyos bancos centrales se ven cada vez más presionados en términos cambiarios debido al shock petrolero.

En renta variable, un IPC elevado no es necesariamente negativo para todo el mercado, sino que altera la estructura interna del mismo. Si el IPC está caliente, la valoración global de la renta variable estadounidense tenderá a verse presionada por una mayor tasa de descuento, especialmente aquellas acciones de alto duration que aún no generan beneficio, las populares de momentum ligadas a IA o la parte más congestionada del sector semiconductores; en cambio, acciones de energía, servicios petroleros, coberturas frente a la inflación, empresas con fuerte flujo de caja o poder de fijación de precios tendrán un rendimiento relativo superior. Si el IPC está impulsado exclusivamente por la energía y el núcleo de la inflación es moderado y decepciona, el mercado podría seguir apostando por “revisiones de beneficios al alza impulsadas por la infraestructura AI + resiliencia económica”, con lo que el tono alcista en las bolsas globales impulsadas por IA se mantendría por ahora intacto. Pero si el núcleo del IPC también calienta, la bolsa pasará de una “bull market impulsada por beneficios” a un entorno más complejo de valuaciones presionadas por mayores tasas de descuento y erosión inflacionaria sobre los márgenes.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

GOAT fluctúa un 56,5% en 24 horas: Impulsado por la cotización en Binance y MEXC, corrige tras un fuerte aumento.