Cerebras análisis en profundidad: inferencia a nivel de oblea, pedidos de OpenAI y las probabilidades del cómputo no-NVIDIA

Índice

- Resumen de opiniones

- I. Primer paso: ubicar correctamente a Cerebras: no vende chips, vende baja latencia

- II. Los pedidos son reales, pero no gratuitos

- III. La colaboración con AWS valida mejor el modelo de negocio que OpenAI

- IV. Valoración: 125 y 160 dólares, dos narrativas distintas

- V. Su significado en la cadena industrial: ni TSMC, ni AWS ni Nvidia son perdedores

- VI. Perspectiva contraria: por qué podría ser una acción difícil de sostener

- VII. Mi conclusión: observar, esperar y no tomar la escasez como margen de seguridad

Análisis profundo de Cerebras: inferencia a nivel de oblea, pedidos de OpenAI y probabilidades de cómputo ajeno a Nvidia

404K Semi-AI | Informe de investigación profunda

Resumen de opiniones

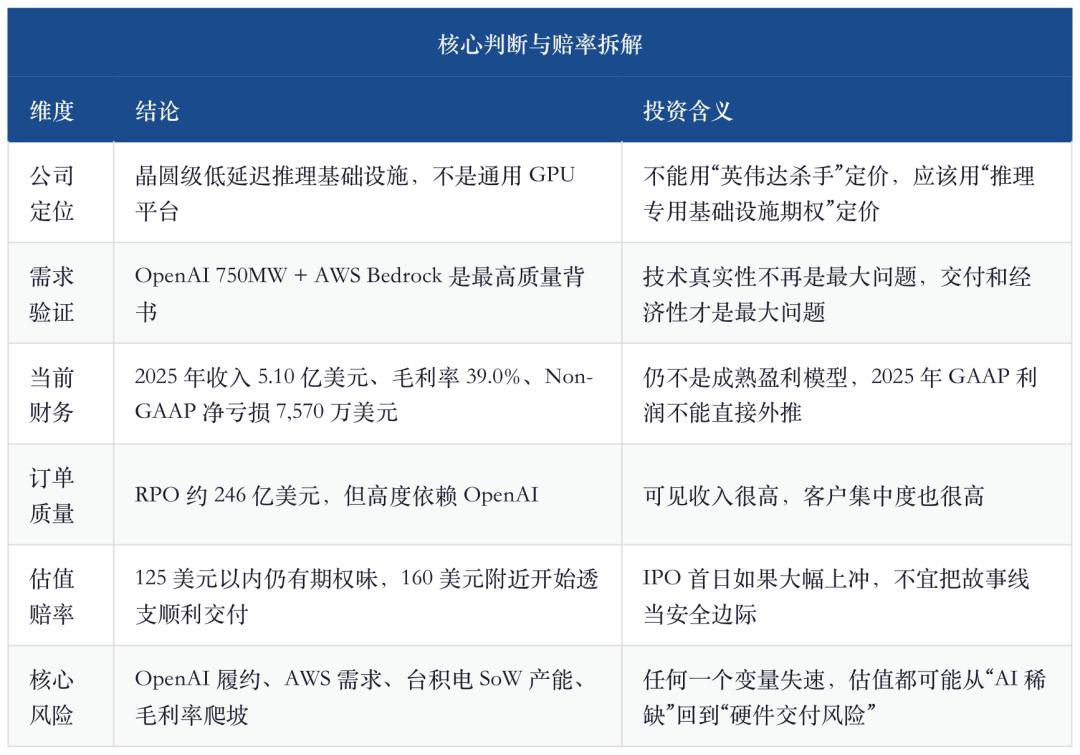

La tesis central de este artículo es sencilla:Cerebras no es un sustituto directo de Nvidia, sino la opción más pura de capacidad de cómputo alternativa post-Nvidia en la inferencia de AI cuando la competencia pasa de “rendimiento” a “baja latencia, salida extendida e interacción en tiempo real”. Si durante los próximos tres años la batalla principal de la inteligencia artificial sigue siendo los clústeres de entrenamiento, plataformas GPU genéricas y el ecosistema CUDA, Cerebras solo podrá ser esa compañía de hardware de nicho altamente valorada; pero si las cargas de trabajo de mayor valor migran de procesos de generación offline a agentes en tiempo real, código interactivo, inferencia de cadena larga y flujos empresariales, su apuesta por el diseño basado en obleas repentinamente será muy valiosa.

Mi hipótesis no es “Cerebras derrotará a Nvidia”, sino:Su probabilidad de éxito radica en dos condiciones que deben cumplirse: Primero, que OpenAI y AWS conviertan realmente la inferencia de baja latencia en una necesidad de producción; segundo, que Cerebras sea capaz de cumplir los contratos bajo las limitaciones de TSMC, construcción de datacenters, margen bruto y concentración de clientes. Esto no es el crecimiento lineal tradicional de una compañía de semiconductores, sino una opción sobre infraestructura encendida por los contratos de OpenAI, validada por el canal de AWS, y finalmente tasada por el precio de salida a bolsa.

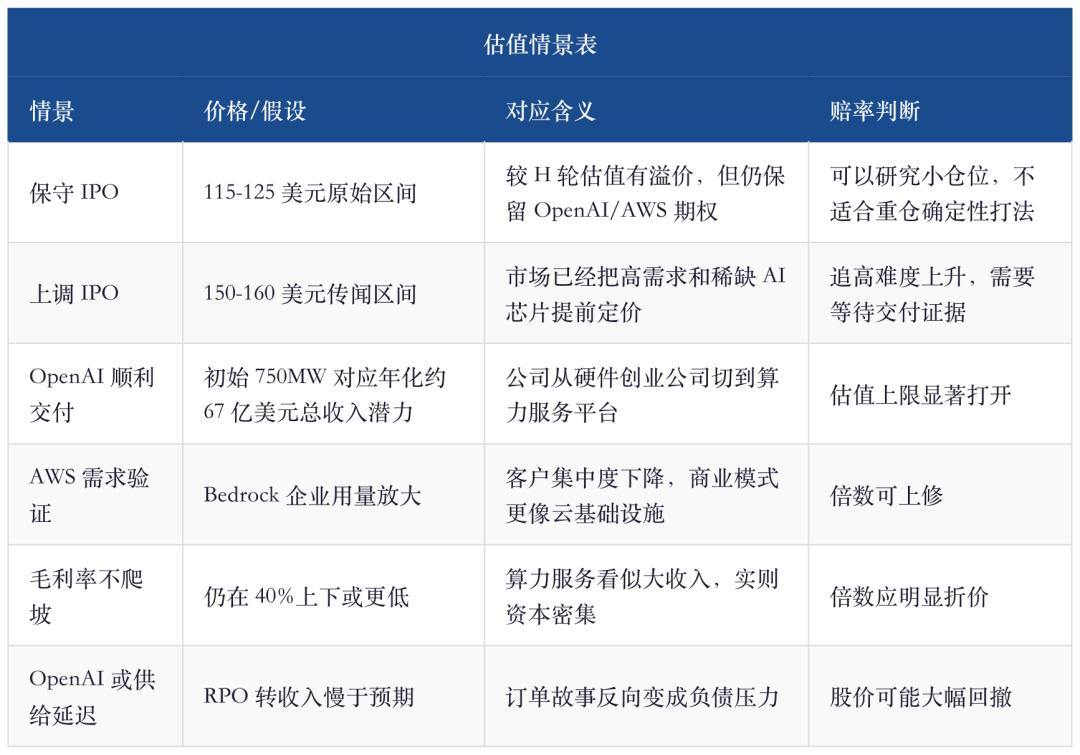

Considerando el rango inicial de IPO de 115-125 dólares, Cerebras parece un activo escaso de “alto riesgo con potencial de retorno razonable”; si el último rumor del mercado de 150-160 dólares se concreta, el potencial de retorno se comprime, a menos que los inversores crean que los 750MW de OpenAI son solo la primera fase y que AWS Bedrock convertirá a Cerebras en la nube de inferencia en tiempo real de facto.

El marco anterior se aplica también a Cerebras: la cadena de valor del cómputo en IA ya no se basa exclusivamente en GPUs, pero eso no implica que todos los chips ajenos a Nvidia ganarán. Lo que realmente revaloriza el mercado es el “cambio de cuello de botella”: en la era del entrenamiento era la GPU, HBM, NVLink y la potencia de los centros de datos; en la inferencia, se añaden latencia, ancho de banda, eficiencia de decodificación, despliegue cloud y coste por token. Y Cerebras está justo en ese punto de transición.

I. Primer paso: ubicar correctamente a Cerebras: no vende chips, vende baja latencia

Lo primero que salta a la vista en la web de Cerebras son las especificaciones impresionantes del WSE-3: 46.225 mm2, 4 billones de transistores, 900 mil núcleos optimizados para AI, 125 PFLOPS de rendimiento máximo. Estos números impactan pero, desde una visión de inversión, lo relevante no es el “tamaño”, sino el “dejar la comunicación en el chip”. En los clústeres GPU convencionales, el coste de la inferencia en grandes modelos no es solo la potencia sino el acceso a memoria, la comunicación entre chips, las oscilaciones en la programación y la producción de tokens en serie. La apuesta de Cerebras es: cuando los modelos son lo bastante listos, la diferencia por la que el usuario paga pasa de “respuesta correcta” a “respuesta instantánea”.

"La capacidad estará en línea en varios tramos hasta 2028."

Esta breve frase de la web de OpenAI es más relevante que muchos discursos publicitarios. Los 750MW no son un pedido único de hardware, sino capacidad de baja latencia agregada paulatinamente a la stack de inferencia de OpenAI. Es decir, la validación comercial de Cerebras no consiste en vender unas pocas máquinas a laboratorios, sino en ingresar a un sistema de productos AI de alta frecuencia y reales. Si OpenAI continúa apostando por tareas como codificación en tiempo real, agentes, salidas largas e interacción múltiple, la capacidad de inferencia de baja latencia será fundamental, no solo complementaria.

La comparación de arquitecturas SRAM de SemiVision ofrece un buen trasfondo técnico: la fase de pre-relleno es apta para procesamiento en paralelo, mientras que la decodificación es altamente secuencial y depende de los tokens anteriores, por lo que es muy sensible al ancho de banda y la latencia. La asociación AWS-Cerebras convierte este razonamiento en un producto: Trainium gestiona el prefill, Cerebras CS-3 se encarga del decode, y se conectan vía red EFA. Este modelo no es solo una estrategia comercial, sino una señal de que los proveedores de la nube fragmentan la inferencia en bloques físicos diferenciados.

"La decodificación suele representar la mayor parte del tiempo de inferencia."

Esta frase explica por qué, en la era de la inferencia, Cerebras ha cobrado protagonismo. En el entrenamiento, Cerebras tiene pocas posibilidades de desafiar el ecosistema de software de Nvidia; pero en la generación secuencial de tokens, si pueden reducir sustancialmente el tiempo de espera, los clientes pagarán por “esperar unos segundos menos”. Los agentes de código, atención al cliente, análisis financiero, búsqueda jurídica, asistentes en fármacos, avatares en tiempo real… el valor de estas aplicaciones no depende solo del coste por millón de tokens sino de si la cadena humana o del agente puede quedarse bloqueada.

II. Los pedidos son reales, pero no gratuitos

Lo más potente de Cerebras hoy es la visibilidad de pedidos. Los contratos con OpenAI, la colaboración con AWS y los clientes de Oriente Medio empujan a la empresa de “hardware avanzado pero de nicho” a ser una “infraestructura AI en IPO”. Pero hay que diferenciar: OpenAI aporta visibilidad de ingresos, AWS verifica el canal, Oriente Medio es fuente histórica; no se puede mezclar como si ofrecieran la misma certidumbre.

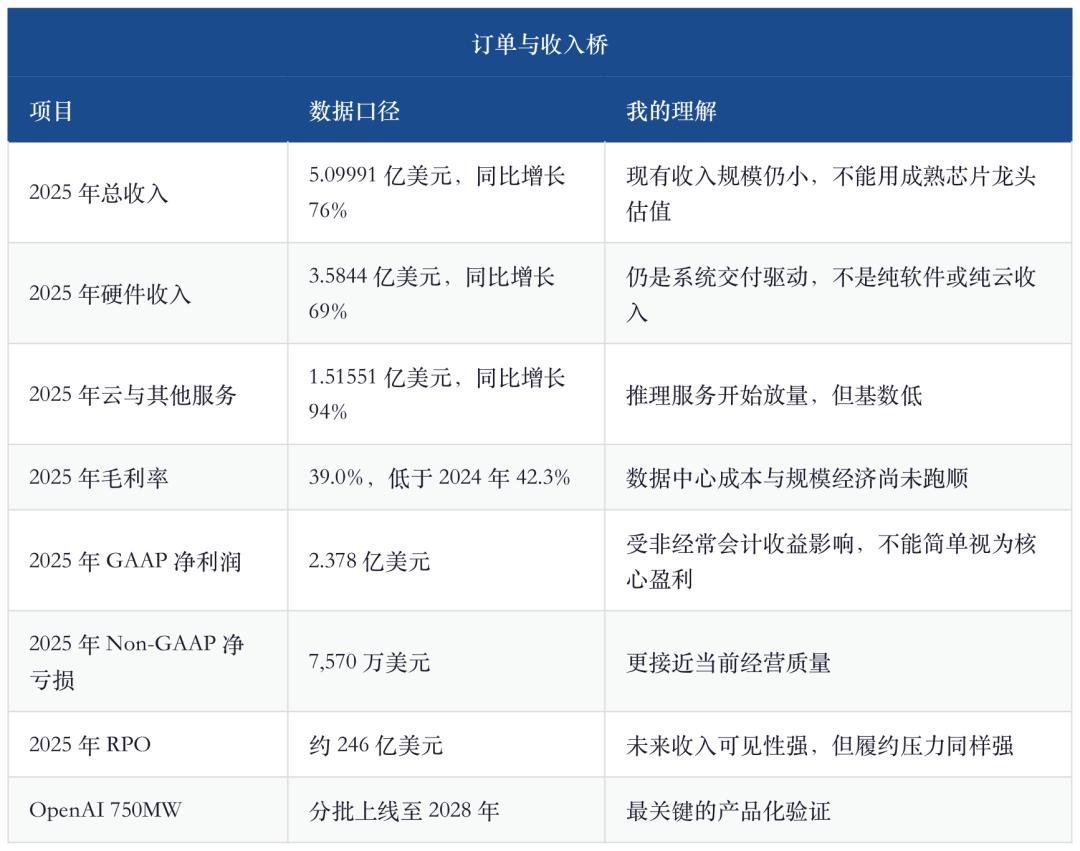

Los datos relacionados a OpenAI muestran que el contrato por 750MW equivale a más de 20.000 millones de dólares, y puede llegar a 2GW antes de 2030. Suponiendo una entrega en tres años, el contrato inicial supone unos 6.700 millones de dólares de ingresos potenciales por año. Al mismo tiempo, OpenAI dispone de opciones de compra de 33,5 millones de acciones de Cerebras condicionadas a hitos de compra; esto tiene dos efectos: uno, dilución; dos, el valor de los warrants puede descontarse de ingresos, disminuyendo los beneficios netos futuros.

"Los ingresos aumentaron a 510,0 millones de dólares en 2025."

Este crecimiento de ingresos bajo el criterio de la SEC debe analizarse junto a otro dato: en 2025 MBZUAI aportará el 62% de ingresos y G42 el 24%; en 2024, G42 aportó el 85%. Es decir, Cerebras no es una curva SaaS nacida de múltiples clientes empresariales diluidos, sino una curva forzada por unos pocos clientes gigantes. OpenAI podría reemplazar a los clientes de Oriente Medio como fuente principal, pero aunque la calidad del cliente sube, la concentración del riesgo sigue igual.

En artículos previos se ha tratado cómo cambian las órdenes en la infraestructura AI: grandes clientes ahora firman contratos multianuales para asegurar cómputo, energía, chips y capacidad cloud. Cerebras representa el extremo de esta tendencia. Sus pedidos son tan grandes que pueden convertir una empresa con solo 510 millones de dólares en ingresos en 2025 en una valuada en decenas de miles de millones de dólares; pero mientras mayores sean los pedidos, mayores serán los desafíos de capex, entrega, financiamiento, rendimientos y energización de datacenters.

III. La colaboración con AWS valida mejor el modelo de negocio que OpenAI

OpenAI demuestra que “los laboratorios líderes necesitan esta velocidad”, AWS verifica “si esa velocidad se le puede vender a más empresas”. Son preguntas diferentes. OpenAI puede pagar prima estratégica por su experiencia, pero los clientes corporativos de Bedrock evaluarán precio, latencia, rendimiento, estabilidad, residencia de datos y facturas en la nube con más frialdad.

El punto clave del comunicado de AWS no es “inferencia más rápida”, sino la partición en prefill y decode: Trainium se encarga del procesamiento del prompt y CS-3 de la generación de resultados. Si esta arquitectura funciona, significa que la nube ya no ve a los chips AI como simples aceleradores, sino que asigna cada tarea de la inferencia a un módulo especializado. Cerebras aquí juega el papel de un motor de decodificación premium, no sustitutivo del chip propietario de AWS.

Valoro más la colaboración con AWS, porque puede convertir a Cerebras de “proveedor exclusivo de OpenAI” en “capacidad ofertada en la nube”. Si los clientes empresariales de Bedrock realmente pagan por baja latencia, su estructura de ingresos cambiaría de grandes contratos a un modelo de uso más escalable; al contrario, si la demanda en Bedrock tras el lanzamiento es débil, el contrato OpenAI será una compra estratégica más que una señal de precio de mercado abierto.

IV. Valoración: 125 y 160 dólares, dos narrativas distintas

No se puede valorar el IPO solo con los ingresos de 2025 porque sería absurdo; ni solo con los posibles ingresos de 2029 porque ignoraría el riesgo de ejecución. Un enfoque más razonable es a tres niveles: primero el piso de 2025, luego RPO ya firmados, y finalmente las opciones de expansión OpenAI/AWS.

Tras la ronda H en febrero de 2026, Cerebras quedó valorada en unos 23.000 millones USD. El documento de lanzamiento del IPO marcó el rango original en 28 millones de acciones a 115-125 dólares; Reuters afirmó que se valora subirlo a 150-160 dólares y 30 millones de acciones. Hay que enfatizar: hasta la fecha de este artículo el rango oficial sigue en 115-125, lo demás son rumores de mercado previos a la fijación final.

Mi marco de valoración es:Si Cerebras termina siendo una empresa de hardware en 2025 con 510 millones USD de ingresos, 39% de margen bruto y núcleo deficitario, una capitalización de más de 30 mil millones es cara; si es capaz de generar más de 6.000 millones netos anuales por OpenAI y AWS demuestra demanda corporativa, entonces no lo es. No es una valoración estática, sino un tema de ejecución futura.

El mayor error psicológico es tomar RPO como ingresos asegurados, ingresos como ganancias, y ganancias como flujo de efectivo libre. Cerebras debe primero ordenar chips a TSMC, construir o arrendar datacenters, contratar energía y refrigeración, y luego entregar capacidad al cliente. A mayor pedido, mayor necesidad de capital inicial; si contratos, warrants, créditos y costes de datacenters coinciden, la rentabilidad a corto plazo será muy comprometida.

V. Su significado en la cadena industrial: ni TSMC, ni AWS ni Nvidia son perdedores

Si Cerebras triunfa, el primer significado industrial no es “Nvidia colapsa”, sino que la infraestructura AI se diversifica. El entrenamiento y la inferencia general siguen dominados por GPU, la nube recurre a chips propios para cargas internas y sistemas a nivel de oblea como Cerebras capturan escenarios de inferencia de baja latencia y alto valor. En otras palabras, es una nueva porción de mercado, no un reemplazo suma cero.

La experiencia de Anthropic muestra que la demanda empresarial pasa de la “prueba de modelos” al “despliegue de flujos de trabajo”. El valor de Cerebras también debe leerse aquí: si el uso de agentes, la profundidad de sus procesos y el requerimiento de respuesta rápida siguen en alza, la inferencia de baja latencia será un nuevo servicio premium en la nube. Si los agentes siguen en fase piloto o escenarios muy concretos, la capacidad de inferencia premium de Cerebras podría adelantarse en la oferta y retrasarse en la demanda.

VI. Perspectiva contraria: por qué podría ser una acción difícil de sostener

Aprecio el enfoque tecnológico de Cerebras, pero no pienso que sea una acción fácil de mantener. Hay cuatro razones principales.

Primero, la concentración de clientes hace que cada trimestre sea intenso. En 2025 MBZUAI y G42 aportan juntos el 86% de los ingresos, y OpenAI podría ser una variable aún mayor. La calidad del cliente es alta, pero los inversores deben saber que los ingresos no se diluyen en miles de empresas.

Segundo, el margen bruto no está probado. En 2025 el margen es de 39%, menor que el 42,3% de 2024. Si la nube no consigue escalar el margen, el modelo se parece más a uno de centro de datos capital-intensivo que a uno de diseño de chips con alto margen. El mercado puede pagar múltiplos altos por tecnología escasa, pero no lo hará por negocios pesados con bajo margen durante mucho tiempo.

Tercero, la complejidad en la cadena de suministro y la ingeniería es muy alta. La ventaja de los chips a nivel de oblea es el “tamaño”, pero también su riesgo. El rendimiento, el empaquetado, la alimentación, la refrigeración líquida, el mantenimiento, la redundancia del sistema, la programación en TSMC y la energización de datacenters: cualquier paso puede ralentizar la realización de RPO.

Cuarto, la competencia no se detiene. Nvidia no abandona la inferencia, la nube no deja de investigar ASIC propios, y Google TPU, AWS Trainium, Broadcom/Marvell ASIC, Groq, etc., continuarán iterando en la economía de la inferencia. La ventana de Cerebras viene de “ahora son rápidos”, pero el foso a largo plazo dependerá de software, integración de clientes, distribución cloud y capacidad de entrega.

VII. Mi conclusión: observar, esperar y no tomar la escasez como margen de seguridad

Cerebras es la empresa de hardware AI salida a bolsa más interesante de 2026. No es solo narrativa: las especificaciones en web, los 750MW de OpenAI, la inferencia desacoplada en AWS, el 76% de crecimiento de ingresos en 2025, y los 24.600 millones de dólares en RPO, muestran su consolidación industrial. Pero tampoco es un activo de bajo riesgo: el negocio nuclear será deficitario en 2025, el margen no es alto, la concentración de clientes es extrema y la entrega depende de TSMC y la construcción de datacenters; además, la valoración puede dispararse si la IPO tiene mucha demanda.

Mi criterio operativo es triple:

- Si el precio final ronda los 115-125 dólares y no se dispara el primer día, puede verse como una opción sobre infraestructura AI de inferencia, para seguimiento con una posición pequeña.

- Si el precio se ajusta a 150-160 dólares y sigue subiendo el primer día, el retorno ya está comprimido, y valdrá más esperar el primer resultado trimestral para revisar RPO, márgenes y avances en AWS.

- Si por lockup, dudas de entrega o corrección AI la acción fluctúa mucho, podría aparecer un punto de compra más interesante.

El marco correcto no es “sustituir Nvidia” sino “ver si la inferencia en tiempo real se convierte en la nueva capa infraestructural”. Mientras los productos AI sigan migrando de Q&A lentos a colaboración en tiempo real, Cerebras ocupará ese espacio; pero para convertir ese espacio en rentabilidad bursátil, aún debe demostrar entrega a tiempo, rentabilidad y diversificación de clientes más allá de OpenAI.

En resumen:Cerebras merece seguimiento y es válida para apostar, a precio adecuado, pero no es “el nuevo rey de chips AI que basta con comprar para ganar”. Es más bien una apuesta de alto potencial: si la inferencia en tiempo real es la nueva gran tendencia, será clave; si el mercado solo persigue narrativas anti-Nvidia por moda, será volátil.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like