¿La era de los "dos gigantes" de HBM está cerca? UBS: La cuota de mercado de Samsung podría igualar la de SK Hynix el próximo año

La carrera armamentista de potencia computacional de IA sigue intensificándose y la estructura del mercado de HBM (memoria de alto ancho de banda) está cambiando silenciosamente.

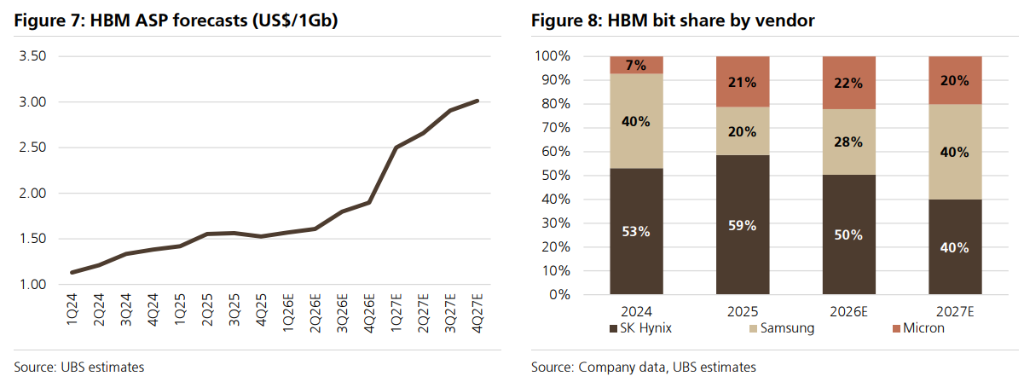

UBS indicó en su último informe que para 2027, Samsung podría igualar a SK Hynix en volumen de bits enviados de HBM, ocupando cada uno aproximadamente el 40% de la cuota de mercado, mientras que Micron tendría cerca del 20%. Esto representaría una histórica reconfiguración del mercado de HBM, con un profundo significado para los inversores relevantes.

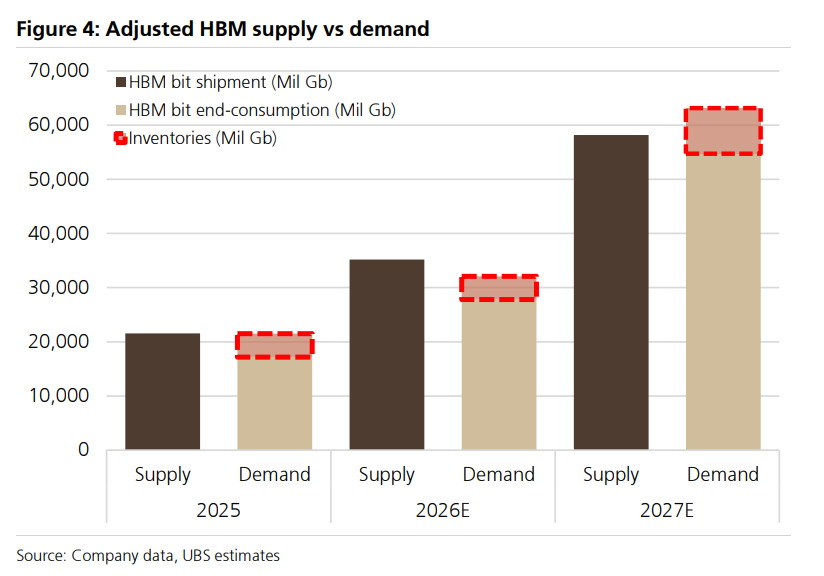

En cuanto a la demanda, UBS ajustó al alza la demanda terminal de bits HBM para 2026 de 31.500 millones de Gb a 32.900 millones de Gb (un incremento interanual del 88%), y para 2027 la aumentó significativamente de 53.900 millones de Gb a 58.000 millones de Gb (un incremento interanual del 76%). La principal corrección proviene del aumento en la suposición de compras del Google TPU.

Mientras tanto, la configuración de HBM de Nvidia Rubin Ultra se ajustó de la suposición anterior de 1TB (HBM4E 16-Hi) a 768GB (HBM4E 12-Hi) (UTC+8), y el informe señala que esto "sigue siendo una situación en evolución, sin una decisión final", sugiriendo que este movimiento refleja la preparación proactiva de Nvidia para evitar cuellos de botella en el suministro y abordar los desafíos de rendimiento en la tecnología de soldadura de apilamiento térmico 16-Hi.

En cuanto a los precios, el aumento en los precios de la memoria para servidores también superó las expectativas. UBS elevó su pronóstico de aumento para los contratos de precios DDR en el segundo trimestre de un anterior +37% a alrededor de +60% (trimestral), y se espera que el precio promedio de DDR para servidores alcance 1,95 dólares por Gb (UTC+8), con algunas cotizaciones de DDR5 cerca de 2,10 dólares (UTC+8), un notable salto desde los 1,15 dólares del primer trimestre. El incremento del tercer trimestre se mantiene en una previsión del +10%, y se espera que el precio de DDR para servidores alcance casi los 2,80 dólares/Gb para el cuarto trimestre de 2027 (UTC+8). En cuanto a la memoria flash NAND, la previsión de aumento de precios para el segundo trimestre también se ajustó de +40% a +60% (UTC+8), impulsada igualmente por la demanda de SSD para servidores.

Samsung avanza con fuerza y podría igualar a SK Hynix en 2027

El resurgimiento de Samsung en HBM es el principal enfoque de este informe.

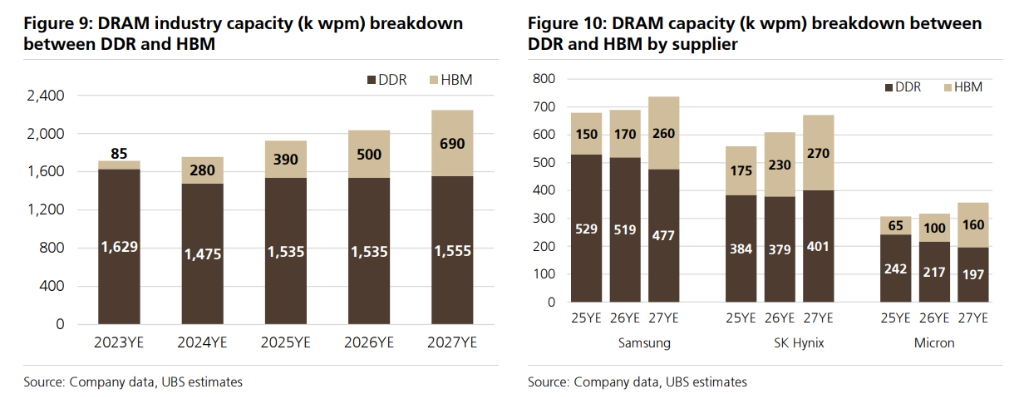

UBS mantiene su previsión de envíos de HBM de Samsung para 2026 en 9.700 millones de Gb (un aumento interanual del 124%), pero eleva la previsión para 2027 de 20.300 millones de Gb a 23.000 millones de Gb (un aumento interanual del 137%), respaldado por el despliegue anticipado de inversiones de capital de Samsung. Si estas previsiones se cumplen, tanto Samsung como SK Hynix ocuparían el 40% del mercado de bits de HBM en 2027, logrando un equilibrio de poder.

Por otro lado, UBS ha reducido ligeramente las previsiones de envío de HBM de SK Hynix: para 2026 de 18.400 millones de Gb a 17.700 millones de Gb (un aumento interanual del 40%), y para 2027 de 24.700 millones de Gb a 23.100 millones de Gb (un aumento interanual del 30%).

La razón no es la pérdida de competitividad de HBM, sino la fuerte demanda de los clientes para que SK Hynix destine más capacidad a DDR5 y LPDDR5X. El informe enfatiza que HBM4 no es el cuello de botella de suministro para la línea de productos Rubin que pronto aumentará su producción en la segunda mitad del año.

Diferenciación en la estructura de demanda: disminuye dominio de Nvidia, sube peso de Google

En cuanto a la estructura de clientes, Nvidia representará cerca del 60% de la demanda de HBM en 2026 (UTC+8), pero esa proporción caerá al 48% en 2027 (UTC+8); la participación de Google pasará del 19% en 2026 (UTC+8) al 27% en 2027 (UTC+8), datos que se confirman con los pronósticos revisados de Broadcom y MediaTek por parte de UBS.

Por generación de producto, en 2026 predominan los HBM3E 12-Hi (47%) (UTC+8), mientras que para 2027 los HBM4 serán el núcleo (44%) (UTC+8) y HBM4E representará el 21% (UTC+8). En cuanto a precios, para 2027 se asume un precio promedio por bit un 30% mayor que el año previo para HBM4/HBM3E (UTC+8), y la prima de HBM4E respecto a HBM4 se mantiene en +50%.

En conjunto, el informe mensual de UBS transmite una señal clara: el auge de la construcción de infraestructura de IA sigue acelerándose, la oferta y la demanda de memoria permanecen ajustadas y los precios siguen subiendo; el avance de Samsung está remodelando rápidamente la competencia en HBM y el duopolio podría llegar antes de lo esperado por el mercado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

¿Alguien aún recuerda la “estanflación”?

FOGO fluctúa un 70,2% en 24 horas: precio con fuertes oscilaciones, sin catalizador claro en 24h