Goldman Sachs: ¡ASML está gravemente subestimada!

La inversión global en infraestructuras de IA sigue superando las expectativas, y el sector de equipos de semiconductores ha registrado fuertes incrementos. Sin embargo, como líder en el segmento de litografía, ASML tuvo una subida acumulada de aproximadamente un 45% desde principios de año, notablemente por detrás de sus pares, mostrando una clara discrepancia entre la valoración de mercado y la resiliencia de sus fundamentales.

El último informe de Goldman Sachs eleva el precio objetivo de ASML para 12 meses a 1.600 euros (alcista hasta 2.000 euros), reiterando su recomendación de compra. Tradicionalmente, la empresa goza de una prima de valoración de aproximadamente el 20% sobre sus competidores, aunque actualmente cotiza en el percentil 10 de los últimos cinco años, lo que no se corresponde con la aceleración del crecimiento por IA y el fortalecimiento de su posición monopólica en litografía EUV.

El informe señala que el mercado está siendo conservador a la hora de valorar tres factores clave: el ingreso EUV impulsado por IA, la demanda incremental de equipos derivada de ineficiencias en la producción, y el crecimiento continuo del número de capas EUV. Bajo el escenario base, estos supuestos superan los niveles implícitos del mercado, y la relación riesgo-beneficio tiene una inclinación positiva de 2 a 1, lo que indica un potencial alcista claramente superior al riesgo bajista.

Mirando al futuro, hay tres catalizadores a seguir: primero, tras completarse la transición a la arquitectura GAA, se espera una actualización de la hoja de ruta para el escalado de nodos, que sería una señal previa al aumento de capas EUV; segundo, el aumento de pedidos de diseño de fabricantes rezagados validaría que la demanda de EUV se está expandiendo de un único cliente a varios; tercero, la implementación acelerada de la IA empresarial (especialmente Agentic AI) podría elevar aún más las expectativas de gasto de capital.

Valoración notablemente inferior a sus pares, una situación de descuento insostenible

La valoración actual de ASML no es razonable y sus ventajas fundamentales aún no han sido plenamente valoradas por el mercado.

Desde principios de año, el precio de las acciones de ASML ha subido significativamente menos que el conjunto del sector de hardware tecnológico europeo (alrededor de un 60%), y también por debajo de competidores clave de equipos de semiconductores: ASM International, BESI, Applied Materials, Lam Research y KLA han registrado aumentos de aproximadamente 70%, 95%, 70%, 70% y 55% respectivamente.

En términos de valoración, históricamente ASML ha gozado de una prima del 20% respecto al resto del sector de equipos de semiconductores global, pero actualmente presenta un leve descuento, situándose en el percentil 10 de los últimos cinco años. Este descuento no se corresponde con el crecimiento acelerado de su negocio en IA, la creciente exposición en chips de memoria avanzados y la cada vez más sólida barrera competitiva resultante de su monopolio de hecho en la litografía EUV.

Inversión en infraestructura de IA acelerada, alza estructural de la demanda de EUV

Las dudas del mercado sobre la sostenibilidad de la demanda de IA están desvaneciéndose gradualmente, y tanto los datos recientes publicados por las empresas cloud como por la cadena de suministro apuntan a un panorama aún más optimista. Goldman Sachs elevó recientemente sus previsiones de gasto en equipos para fábricas de obleas (WFE), lo que brinda un sólido respaldo cuantitativo a la tesis alcista para ASML.

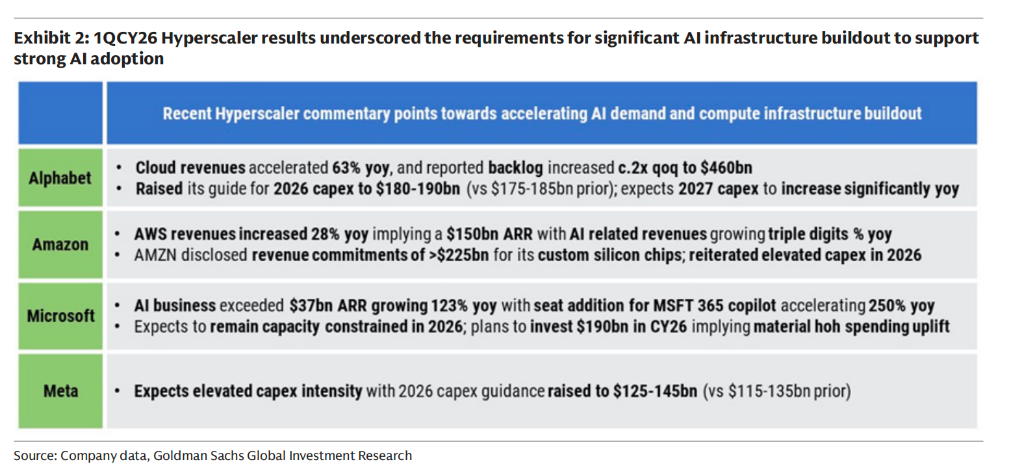

En primer lugar, la resiliencia del gasto de capital de los grandes proveedores de cloud está siendo validada continuamente. Los ingresos por IA de Google crecieron un 63% interanual en el primer trimestre, mientras que la cartera de pedidos se duplicó hasta 460.000 millones de dólares; Amazon AWS reportó ingresos cuyo incremento interanual fue del 28%, el mayor de los últimos 15 trimestres, y los ingresos relacionados con IA mantuvieron un crecimiento de tres dígitos.

La señal más relevante procede de Alphabet, que elevó su guía de gasto de capital para 2026 a un rango de 180.000 a 190.000 millones de dólares, dejando claro que en 2027 el gasto será significativamente mayor, disipando de forma efectiva las preocupaciones del mercado sobre un techo en el capex para 2026. Se espera que, siguiendo esta tendencia, el gasto de capital de los gigantes cloud crezca desde 720.000 millones de dólares en 2026 hasta 918.000 millones en 2027 y 1,02 billones en 2028, lo que supone tasas de crecimiento interanual del 28% y el 11%, respectivamente.

En segundo lugar, la cadena de suministro de semiconductores también muestra señales de tensión. TSMC señaló en sus resultados del primer trimestre que la oferta y demanda de chips de IA avanzados sigue siendo extremadamente ajustada y que la empresa está ampliando activamente la capacidad; Samsung indicó que su tasa de cumplimiento se encuentra en mínimos históricos y que algunos clientes han adelantado demanda de 2027.

En este contexto, se han revisado al alza las previsiones de gasto global en equipos de frontend. Se espera que el mercado mundial de WFE alcance los 141.000 millones de dólares (UTC+8) en 2026 y 186.000 millones (UTC+8) en 2027, creciendo un 28% (UTC+8) y un 32% (UTC+8) interanual respectivamente, cifras superiores a las previsiones anteriores de 132.000 y 160.000 millones de dólares.

Por último, la contribución de la IA al negocio EUV de ASML seguirá aumentando. Actualmente se estima que los ingresos relacionados con IA representarán cerca del 20% de los ingresos EUV en 2027, aunque el precio actual solo implica una proporción del 20% bajo un escenario intermedio; en un escenario alcista, esta cuota puede aumentar hasta el 30%. En conjunto, entre 2025 y 2027, la demanda incremental de herramientas EUV procedente de la IA representará en el escenario base aproximadamente el 40% y en el alcista alrededor del 50%.

Ineficiencia estructural en el mercado de clientes: la demanda incremental de equipos por la construcción global descentralizada está subestimada

La expansión simultánea de varias fábricas de obleas a nivel mundial impulsará un mayor volumen de arranque de obleas, aumentando así la demanda de equipos de litografía, aunque esta lógica aún no está plenamente reflejada en el precio actual de las acciones.

El precio actual solo incorpora aproximadamente un 7% de demanda incremental atribuida a factores de ineficiencia en la producción, mientras que el precio objetivo corresponde a un 8% (UTC+8), lo que ya está cerca del rango máximo de la propia guía de ASML (5%-8%) (UTC+8). Aunque la diferencia parece pequeña, considerando la base de ingresos de ASML, la cantidad absoluta correspondiente es bastante considerable.

Samsung es el catalizador clave para la materialización de esta lógica. La empresa ha enviado varias señales positivas recientemente: el impulso de los pedidos de clientes para nodos de proceso de 2nm es sólido; está evaluando la construcción de una segunda planta de obleas en Taylor, Texas, EE. UU.; y en los resultados del primer trimestre de 2026 declaró que, con el despliegue de la nueva capacidad, el gasto en equipos aumentará significativamente (UTC+8). Además, Samsung destacó que su tasa de cumplimiento está en mínimos históricos y que parte de la demanda de 2027 ya ha sido adelantada por algunos clientes, subrayando la urgencia de la expansión de capacidad.

En términos más generales, además de TSMC, si Samsung y otros fabricantes avanzados de obleas logran ampliaciones de producción a escala en procesos avanzados, el dominio de un solo cliente se romperá. La expansión simultánea de varias plantas de obleas avanzadas distribuidas globalmente implica que la misma capacidad requiere más equipos (es decir, mayor ineficiencia manufacturera), lo que supone un mayor volumen de arranque de obleas y un cambio estructural aún no debidamente valorado por el mercado.

Crecimiento en el número de capas EUV: senda de penetración tecnológica conservadora, efecto neto positivo incluso con retraso en nuevas tecnologías

La velocidad de penetración tecnológica implícita en el precio actual sigue siendo baja respecto a las directrices de ASML. El objetivo oficial de la empresa para 2030 es de 25-30 capas para chips lógicos y 7-10 capas para memorias (actualmente unas 5 capas en memoria). En los escenarios bajista, precio actual y alcista, los chips lógicos corresponden a 22, 23 y 25 capas respectivamente, y los chips de memoria aumentan en 2, 2 y 3 capas respectivamente.

Incluso si la nueva generación de tecnología de litografía (NA alta) se retrasa en su implementación, los clientes comprarán más equipos NA baja existentes para suplir la capacidad. Estos equipos tienen un margen de beneficio mayor, por lo que vender más contribuye a incrementar el beneficio por acción de ASML. El precio objetivo implica 24 capas EUV en chips lógicos para 2027 (UTC+8), ligeramente por encima de las 23 capas (UTC+8) que supone el precio actual; la hipótesis previa de 25 capas se ajustó a la baja por la cautela de un gran cliente respecto al NA alto, pero el aumento marginal en el volumen de envío de productos NA baja tiene un impacto positivo en el EPS.

En los próximos trimestres varios catalizadores pueden impulsar aún más el precio de ASML: se espera que la transición a la arquitectura GAA se complete hacia finales de 2026, la actualización del roadmap de escalado de nodos servirá de indicador líder para el crecimiento de capas EUV; la obtención de más pedidos de diseño por parte de jugadores históricamente rezagados confirmará la tendencia hacia una estructura de múltiples clientes; la acelerada adopción de IA empresarial (especialmente la demanda de CPU y HBM derivada de Agentic AI) podría llevar a revisiones adicionales al alza en el gasto de capital esperado.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

BILL fluctúa un 45,4% en 24 horas: el panel comunitario se lanza mientras la actividad comercial se mantiene alta

Sobre el fenómeno El Niño y la inversión en productos agrícolas 260521