Stamer está en la cuerda floja, la libra esterlina y los bonos británicos se desploman de nuevo, ¿aún queda esperanza para el “Imperio Británico”?

La política británica experimenta otra sacudida, y el mercado es el primero en reaccionar.

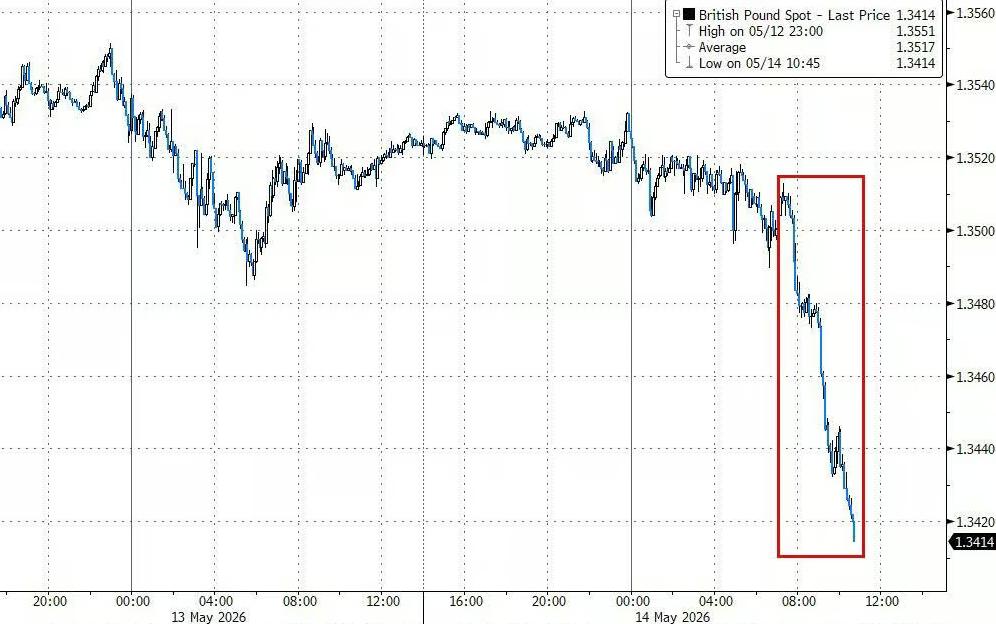

Entre el 14 y el 15 de mayo, a medida que se intensificaba la crisis de gobernabilidad del primer ministro Starmer, tanto la libra esterlina como los bonos del Reino Unido sufrieron presión. El ministro de Sanidad Wes Streeting dimitió públicamente, y el alcalde de Manchester, Andy Burnham, anunció su intención de regresar al Parlamento para allanar el camino hacia una candidatura como Primer Ministro. La libra cayó casi un 1% en un solo día, situándose en 1,3403 dólares, el nivel más bajo desde el 13 de abril, y registró su mayor caída semanal desde enero de 2025. Al mismo tiempo, el rendimiento de los bonos a 30 años del Reino Unido superó el 5,8% el 12 de mayo, el nivel más alto en casi treinta años.

La lógica del mercado es directa: la probabilidad de la salida de Starmer está aumentando, y sus posibles sucesores tienden a políticas fiscales más flexibles, lo que significa que el gobierno británico podría endeudarse más y emitir más bonos. Los inversores de bonos están muy atentos a esto.

Según Bloomberg Economics, solo entre el 8 y el 12 de mayo (pocos días tras los resultados de las elecciones locales), el incremento en los rendimientos de los bonos ya es suficiente para aumentar en 2.000 millones de libras esterlinas (unos 2.700 millones de dólares) el gasto adicional en intereses de la deuda para finales de esta década.

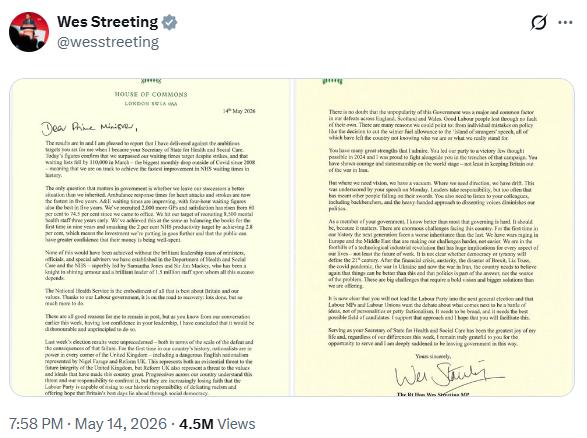

La carta de renuncia causa revuelo

La carta de dimisión de Wes Streeting fue directa y sin rodeos.

"Como ya sabe por nuestra conversación a principios de esta semana, he perdido la confianza en su liderazgo y considero que sería deshonesto y carente de principios permanecer en el puesto", escribió en su carta.

Añadió que los resultados de las elecciones locales de la semana pasada fueron "sin precedentes", que la "impopularidad" del gobierno era un "factor común principal" en todo el Reino Unido, y criticó directamente a Starmer: "Necesitamos una visión, pero solo hay vacío; necesitamos dirección, pero solo hay deriva."

Streeting es ampliamente percibido como alguien con intención de postularse para líder del Partido Laborista, aunque en su carta de renuncia no lo anunció formalmente.

Mientras tanto, el movimiento de Andy Burnham, alcalde de Manchester, fue más concreto. El diputado laborista Josh Simons anunció su dimisión en el distrito de Manchester para dejar espacio a la candidatura de Burnham. Simons escribió en su declaración: "Me retiro para que Andy Burnham pueda regresar a su ciudad natal, volver al Parlamento y, si es elegido, promover los cambios urgentes que necesita este país."

Burnham afirmó inmediatamente que buscará la aprobación del Comité Ejecutivo Nacional del Partido Laborista para postularse a dicha plaza.

¿Por qué el mercado de bonos es tan sensible?

Para entender por qué el mercado es tan sensible ante la política británica, primero hay que comprender el papel central de los bonos del gobierno británico (gilts) en las finanzas públicas.

En pocas palabras: cuando el gobierno gasta más de lo que recauda en impuestos, tiene que pedir dinero prestado a los inversores de bonos. El precio de endeudarse es el pago de intereses, es decir, el rendimiento. Cuanto mayor es el rendimiento, mayor la presión sobre el Estado para devolver la deuda y, por tanto, menos dinero disponible para los servicios públicos.

En el último año fiscal, solo los pagos de intereses de la deuda del gobierno británico alcanzaron aproximadamente 100.000 millones de libras, según la Oficina de Responsabilidad Presupuestaria británica, similar al gasto anual en educación.

Actualmente, el rendimiento de los bonos británicos a 30 años es de entre el 5,7% y el 5,8%, muy superior al de los bonos de igual plazo de Europa y otros países desarrollados. Hay varios factores detrás de esto: la inflación en el Reino Unido es más persistente que en otros países, lo que lleva al Banco de Inglaterra a mantener tasas de interés relativamente altas; conflictos en Medio Oriente han elevado el precio de la energía, y el Reino Unido, muy dependiente de la energía importada, es especialmente vulnerable a este impacto.

Además, el mercado de bonos británico en sí mismo presenta vulnerabilidades estructurales. En comparación con el de Estados Unidos, el mercado británico es más pequeño, por lo que incluso transacciones pequeñas pueden provocar grandes fluctuaciones de precios. Las instituciones de pensiones han minorado su tenencia de bonos en favor de activos de riesgo como las acciones, y el Banco de Inglaterra ha pasado de comprar grandes volúmenes de bonos a venderlos. Por ello, los fondos de cobertura y los inversores extranjeros representan una proporción creciente del mercado; en cuanto sienten inquietud, suelen ser los primeros en vender.

"Ahora hay más compradores de bonos británicos sensibles a los rendimientos", sostiene Rufaro Chiriseri, jefa de renta fija en RBC Wealth Management. "El mercado seguirá generando mucho ruido."

La regla fiscal es el centro de la disputa

La principal promesa política de Starmer y su ministra de Finanzas, Rachel Reeves, es un conjunto de reglas fiscales autocontenidas: los gastos ordinarios deben coincidir con los ingresos por impuestos, y el gobierno solo puede endeudarse para fines de inversión. El objetivo es enviar una señal a los inversores de bonos: el gobierno no incurrirá en endeudamiento excesivo.

Sin embargo, estas reglas han generado fricciones constantes dentro del Partido Laborista.

Andy Burnham criticó públicamente la línea económica del gobierno, diciendo que el Reino Unido "está secuestrado por el mercado de bonos". También planteó la posibilidad de financiar el gasto en defensa mediante endeudamiento adicional, eludiendo la actual normativa fiscal.

Otra potencial competidora, Angela Rayner, ha intentado tranquilizar a los inversores asegurando que el Partido Laborista mantendrá la disciplina fiscal, aunque anteriormente encabezó la oposición interna a los recortes de Reeves en el gasto en prestaciones.

Incluso Streeting, considerado moderado, ha declarado públicamente sentirse "muy incómodo" con el nivel de presión fiscal en el Reino Unido.

Dan Hanson y Antonio Barroso, analistas de Bloomberg Economics, escribieron: "Un cambio de liderazgo podría acentuar esta tendencia, reducir el espacio fiscal y ser otro obstáculo para una economía británica ya perjudicada por el impacto energético."

Dominic Bunning, estratega de Nomura, afirmó que seguirá atentamente cualquier declaración de Burnham sobre su postura fiscal en los próximos días. "Si la venta masiva continúa, aunque sea lentamente, la gente le preguntará por qué su anuncio ha provocado esta venta y si reconsiderará su postura sobre la idea de 'estar secuestrados por el mercado de bonos'", señaló Bunning.

La sombra del "momento Truss" persiste

La sensibilidad del mercado de bonos británico frente al riesgo político está íntimamente relacionada con la crisis de 2022.

Aquel año, la entonces primera ministra Truss presentó un "mini presupuesto" con recortes fiscales por 45.000 millones de libras sin financiación respaldada, lo que llevó al colapso del mercado de bonos, la libra cayó a mínimos históricos y el Banco de Inglaterra tuvo que intervenir urgentemente comprando bonos. Truss se vio obligada a dimitir tras solo 49 días en el cargo.

Las lecciones de esa crisis siguen marcando profundamente la política y los mercados en el Reino Unido. Según Bloomberg, desde entonces a las instituciones de pensiones se les exige mantener mayor liquidez y el Banco de Inglaterra ha impulsado nuevas herramientas de liquidez para afrontar futuras turbulencias del mercado.

Pero la cautela del mercado no ha desaparecido. Paul Markham, director de inversiones en GAM Investments, declaró a Bloomberg Radio: "Realmente, la gente recuerda 1976, cuando el gobierno británico estuvo efectivamente en quiebra. Creo que no deberíamos descartar en absoluto esa posibilidad."

En 1976, el Reino Unido se vio obligado a solicitar un préstamo de emergencia de 3.900 millones de dólares al Fondo Monetario Internacional.

Siete primeros ministros en diez años, la crisis de la gobernabilidad

El problema profundo de la política británica no es solo el dilema personal de Starmer.

Según Bloomberg, el Reino Unido ha tenido cuatro primeros ministros en menos de cuatro años. Si Starmer deja el cargo, el país habrá tenido siete primeros ministros en aproximadamente una década. Theresa May y Boris Johnson gobernaron unos tres años cada uno, Truss solo aguantó 49 días, y Rishi Sunak lleva 20 meses en el cargo.

En un artículo publicado el 14 de mayo en el Financial Times, el columnista Robert Shrimsley señalaba que este escenario no es una muestra de la "ingobernabilidad" del Reino Unido, sino de una "gobernabilidad deficiente". Apunta que durante la última década la política británica se ha caracterizado por el "cortoplacismo y los eslóganes" en lugar de detalles, los partidos presentan "manifiestos ficticios" en las elecciones y evitan las decisiones políticas reales.

El propio Starmer no ha sido inmune. Shrimsley escribió que Starmer no elaboró planes de gobierno detallados antes de asumir el cargo ni preparó al partido para decisiones difíciles. Cuando llegó el turno de la reforma del bienestar, los diputados laboristas se rebelaron inmediatamente.

Nick Rees, director de investigación macroeconómica en Monex Europe, sostiene: "El mercado está empezando a considerar seriamente la posibilidad de un final de mandato para Starmer, porque el regreso de Burnham al Parlamento ya tiene una vía clara."

Jayati Bharadwaj, directora de estrategia de divisas en TD Securities, declaró: "Esperamos que, a medida que continúe la tensión política en el Reino Unido, la libra siga bajo presión frente al dólar y al euro."

La inestabilidad política británica se está trasladando cada vez de manera más directa a los mercados. Para los inversores, el costo del cambio de liderazgo ya ha empezado a descontarse en los precios.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MOEW fluctúa un 71.5% en 24 horas: la baja liquidez de las meme coin provoca fuertes oscilaciones

HOOLI fluctúa un 46.8% en 24 horas: la segunda ronda de airdrop impulsa variaciones de precio