¡Cuanto más sube, más fuerte cae! Nomura advierte: Si el S&P cae un 5% en un solo día, podría desencadenar una ola de ventas aún más intensa.

El actual mercado alcista de las acciones estadounidenses está acumulando una mecha peligrosa para un giro a la baja.

El estratega de Nomura, Charlie McElligott, advierte que los mecanismos que impulsan el presente repunte—opciones, ETFs apalancados y control de volatilidad—forman un círculo virtuoso de retroalimentación positiva mientras el mercado sube, pero cuando el mercado se da la vuelta, esos mismos mecanismos actuarán con igual o incluso mayor fuerza en sentido bajista.

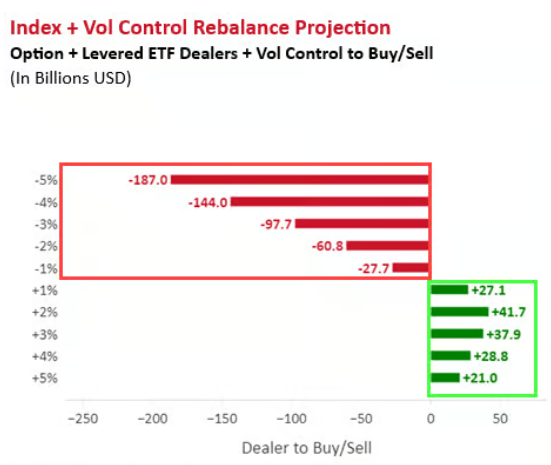

El S&P 500 superó esta semana por primera vez los 7.500 puntos, pero los modelos de McElligott muestran que si el índice cae un 5% en un solo día, se activará una venta pasiva combinada de hasta 187.000 millones de dólares procedente de traders de opciones, ETFs apalancados y fondos de control de volatilidad, formando una “espiral de muerte” de “cuanto más cae, más se vende”. Él describe este escenario como “saltar de un acantilado todavía más alto”.

A su vez, el riesgo de tasas vuelve a asomar. El rendimiento de los bonos estadounidenses a 30 años en subasta alcanzó su nivel más alto desde el colapso cuantitativo de agosto de 2007. La inflación sigue elevada, las expectativas de subidas de tasas por parte de los bancos centrales globales aumentan, y las tasas largas de EEUU siguen al alza, situándose como la mayor fuerza de cobertura potencial ante la euforia actual del mercado accionario.

Vórtice de gamma negativa: acelerador del rally, amplificador de la caída

McElligott señala que la explosiva subida desde finales de marzo ha sido impulsada principalmente por flujos de gamma negativa “reales y sintéticos”, y no por compras activas de fondos gestionados activamente. Muchos fondos mutuos activos, fondos neutrales al mercado y fondos macro de cobertura se han quedado fuera en esta tendencia, viéndose obligados a perseguir el alza y reforzando aún más el impulso ascendente.

En concreto, los fondos mutuos activos tienen una infraponderación estructural en las tecnológicas de mayor capitalización—desde principio de año, las grandes tecnológicas AI han subido un 38%, el sector de semiconductores un 59%, siendo precisamente estas el principal motor del retorno del índice. Los fondos neutrales al mercado, inclinados a posiciones largas en calidad y cortas en alta volatilidad, han sido fuertemente presionados en este rally liderado por acciones de beta alta—el factor “alta beta vs baja beta” del S&P ha subido un 26,1% desde el 30 de marzo. Los fondos macro, anteriormente en corto, sobreactuaron coberturas tras la crisis con Irán y se perdieron la subida de la cola derecha, ahora intentando alcanzar el rally comprando masivamente opciones call.

Esta estructura de “cuanto más sube, más se compra” se refleja en el mercado de opciones, con una inclinación call que se vuelve extremadamente empinada, generando el inusual patrón de “sube el spot, también sube la volatilidad”. McElligott cita datos mostrando que la volatilidad implícita a 3 meses at-the-money del ETF semiconductores SMH ya está en su percentil 100 histórico, y la de las 10 y 50 mayores acciones por capitalización están en el percentil 99.

ETFs apalancados: el epicentro de una venta masiva de 187.000 millones

Aparte de la fuerza de la gamma negativa, el complejo de ETFs apalancados está llevando el riesgo a nuevos máximos. Según los datos de McElligott, el tamaño total de los ETFs apalancados asciende a 179.000 millones de dólares, de los cuales el 85% está altamente concentrado en temáticas de tecnología, IA, semiconductores y Mag7, coincidiendo fuertemente con el rally observado en las opciones.

En el último mes, el mecanismo de rebalanceo diario de los ETFs apalancados acumuló compras netas por más de 100.000 millones: semiconductores con 38.100 millones, tecnología 41.800 millones y Mag7 11.600 millones. Esto significa que el rebalanceo diario de los ETFs apalancados ya es una de las mayores fuentes históricas de “gamma negativa sintética”.

El modelo de McElligott calcula la magnitud de ventas pasivas bajo diversos escenarios de caídas: cuanto mayor la caída, más fuerte la demanda de cobertura de los traders de opciones, la venta por rebalanceo de ETFs apalancados y la reducción de posiciones de los fondos de control de volatilidad, creando un vórtice de “cuanto más cae, más se vende”. En una caída del 5% del S&P en un solo día, estos tres mecanismos juntos provocarían 187.000 millones de dólares en ventas pasivas. Su conclusión es sencilla y alarmante: “Solo hace que, en el evento final de desapalancamiento, el acantilado desde el que saltar sea aún más alto”.

El resurgir del riesgo de tipos y la importancia del riesgo de cola inflacionario

McElligott enfatiza en su informe que detrás de la euforia bursátil, el riesgo macro está aumentando de manera silenciosa. El rendimiento de los bonos a 30 años en subasta alcanzó el máximo desde el colapso cuantitativo de agosto de 2007, y la presión de oferta en el tramo largo sigue, llevando a más operadores a enfocarse nuevamente en el riesgo de tipos.

En cuanto a la inflación, McElligott afirma que la inflación en EEUU está “extremadamente alta” y moviéndose en la dirección “equivocada”. El shock de suministro energético y petroquímico de Irán sigue sin resolverse, las reservas de emergencia se están agotando a un ritmo récord y, de agotarse, el “riesgo de cola inflacionario” se activará. Paralelamente, la economía de EEUU se acerca más a un “sobrecalentamiento” que a una “recesión”, apoyada por: alto déficit fiscal, aceleración masiva del gasto en capital, reactivación de la manufactura e industria, ventas minoristas fuertes y un crecimiento nominal del PIB del 6%.

En este contexto, las expectativas de subidas de tasas en bancos centrales con objetivo único de inflación están aumentando y empiezan a trasladarse a la valoración de la Reserva Federal. McElligott advierte que la volatilidad de las tasas estadounidenses (índice MOVE) podría volver a ser un factor represivo para las bolsas en los próximos uno o dos meses, especialmente al asumir un nuevo presidente de la Fed.

Ventana de reversión: el vencimiento de opciones como punto clave

McElligott identifica también el momento potencial para el giro. Apunta que el fenómeno observado esta semana de “recompras de calls ligeramente in-the-money en QYLD”, junto al efecto de “liberación de gamma” que sigue al vencimiento de opciones este viernes (Op-Ex), podría abrir la ventana para una reversión la próxima semana—aunque el reporte de resultados de Nvidia tras el cierre del 20 de mayo podría retrasar brevemente ese proceso.

En el plano microestructural, McElligott considera que si la caída diaria del SMH pasa de -5% a -12%, se activará el vórtice de ventas por rebalanceo, empujando el S&P 500 a la zona del -2%, momento en que la correlación positiva entre el spot y la volatilidad comenzará a invertirse; superando el -2,5% la volatilidad se incrementará de forma pasiva, presionando aún más los precios, en una retroalimentación negativa exactamente simétrica al ciclo alcista.

En cuanto a estrategias de cobertura, McElligott señala que actualmente el mercado prefiere los ratio spreads 1x3 de puts sobre SMH como herramienta de convexidad, y recomienda posicionarse al alza en la inclinación en plazos más largos (como vencimientos en julio)—dado que casi nadie tiene protección a la baja, una eventual ola de ventas forzadas en puts podría volver la inclinación de las opciones del índice extremadamente empinada.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

ILY fluctúa un 94.7% en 24 horas: Ajustes continuos y toma de ganancias tras su listado en Bitget

RVV fluctúa un 46,3% en 24 horas: la baja liquidez impulsa fuertes oscilaciones