Capex está disparándose, ¿podrá Applied Materials AMAT aprovechar esta fortuna inesperada?

Applied Materials (AMAT.O) Zona horaria UTC+8, 15 de mayo de 2026 por la mañana, publicó tras el cierre bursátil de Wall Street su reporte financiero del segundo trimestre del año fiscal 2026 (hasta abril de 2026), con los siguientes puntos clave:

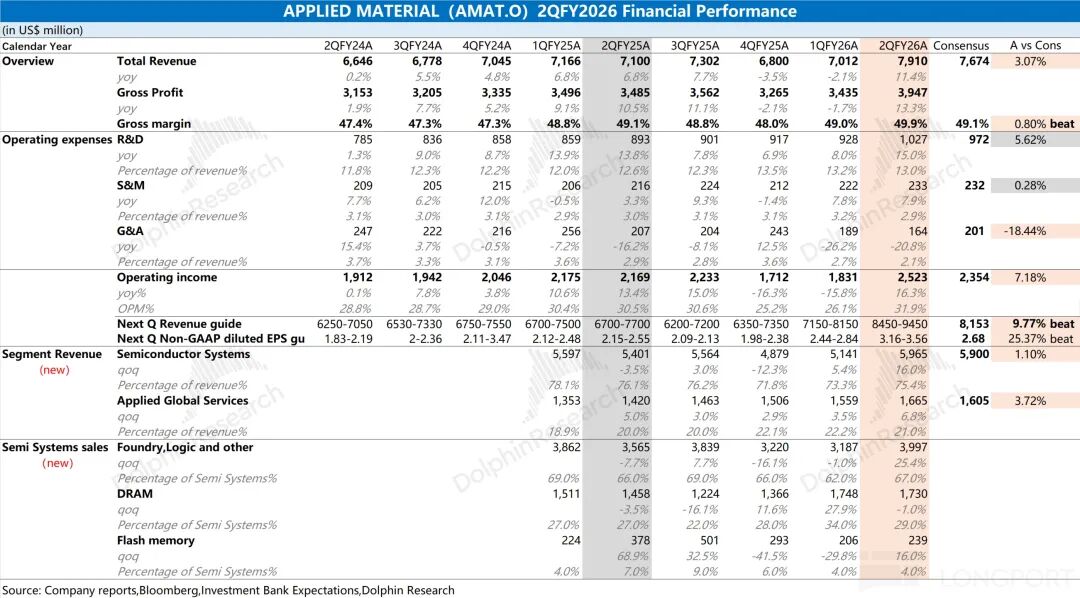

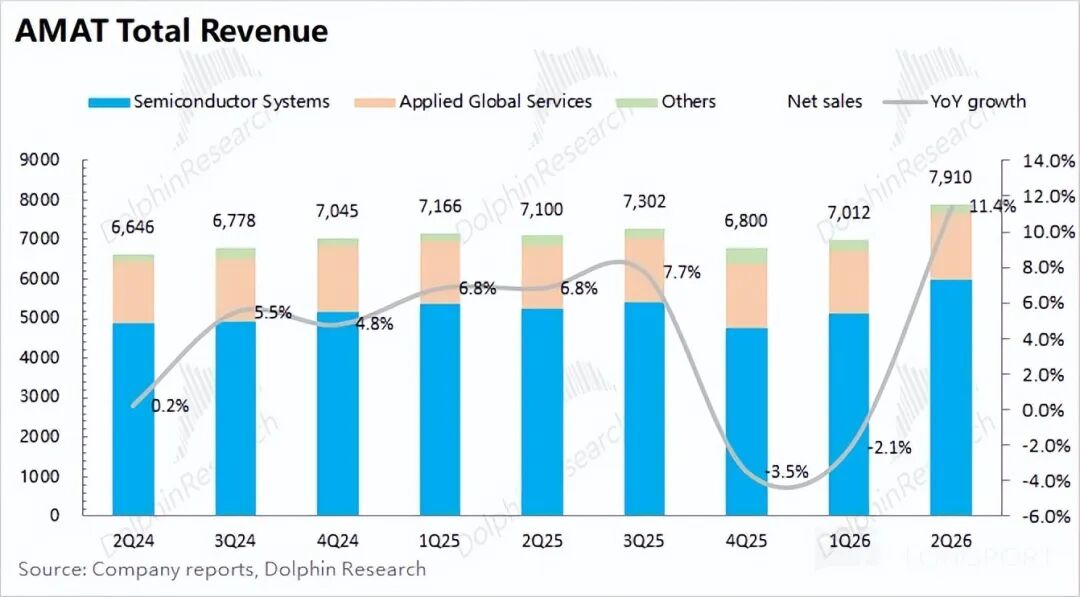

1. Datos principales: Los ingresos de Applied Materials AMAT en este trimestre fueron de 7.900 millones de dólares, un crecimiento interanual del 11%, superando las expectativas del mercado (7.700 millones de dólares), principalmente gracias a la expansión de la infraestructura de computación de IA, lo que impulsó la demanda en lógica avanzada, DRAM, dispositivos de encapsulado avanzado y otras áreas.

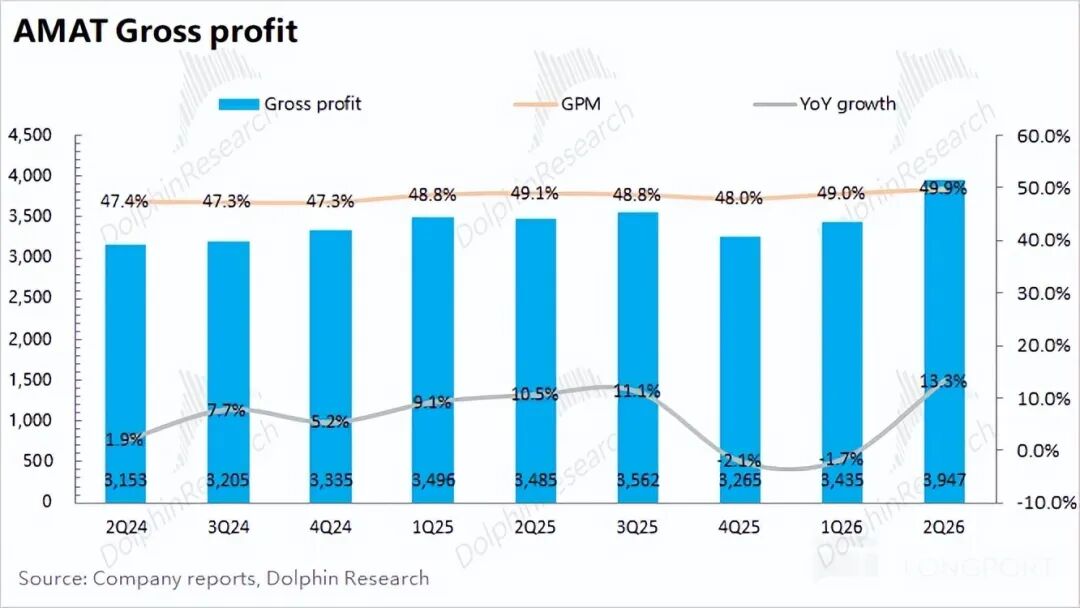

Applied Materials tuvo un margen bruto este trimestre de 49,9%, un aumento intertrimestral de 0,9 puntos porcentuales, superando la expectativa del mercado (49,1%). Con el lanzamiento de nuevos equipos de la empresa, el margen bruto del segmento de equipos para semiconductores muestra una tendencia al alza, lo que impulsa el margen bruto global.

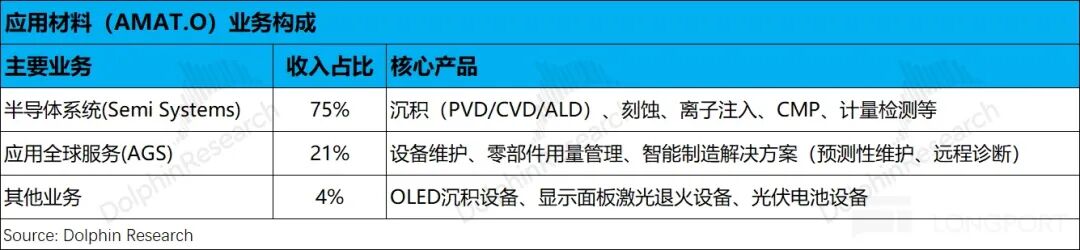

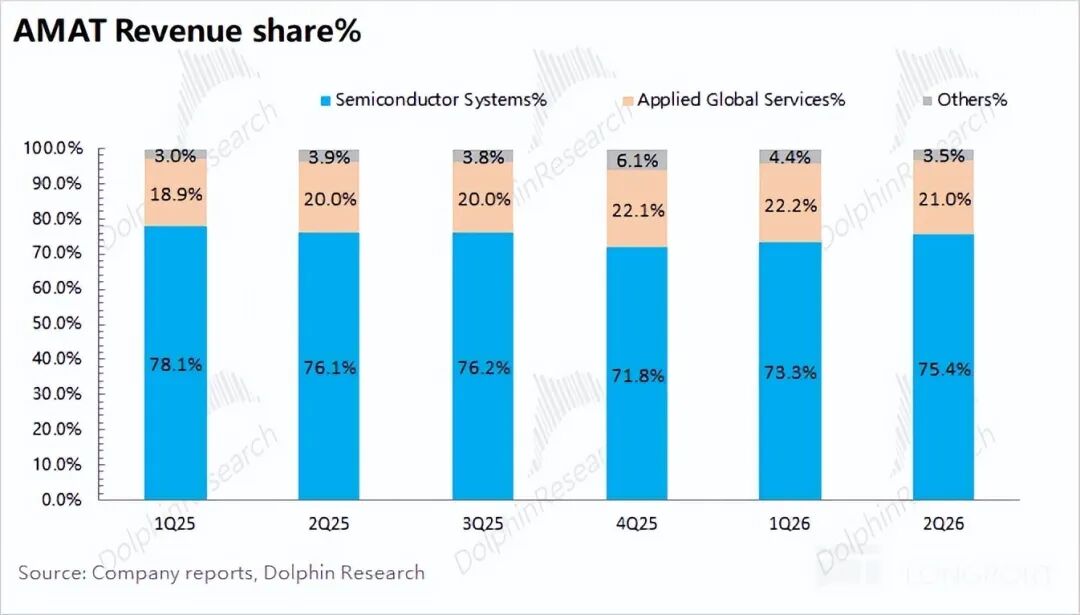

2. Situación específica del negocio: El negocio de Applied Materials AMAT se divide principalmente en equipos de semiconductores y en ingresos por servicios, siendo los equipos de semiconductores su mayor fuente de ingresos, representando más del 70% del total.

En el negocio de equipos para semiconductores: ① Los ingresos por negocios de lógica en este trimestre fueron de 4.000 millones de dólares, un crecimiento intertrimestral del 25%, principalmente impulsados por la demanda de nodos GAA y nuevos productos; ② El negocio de DRAM en este trimestre alcanzó los 1.730 millones de dólares, una disminución intertrimestral del 1%, principalmente debido a la discordancia entre el ritmo de expansión de clientes y los ciclos de entrega.

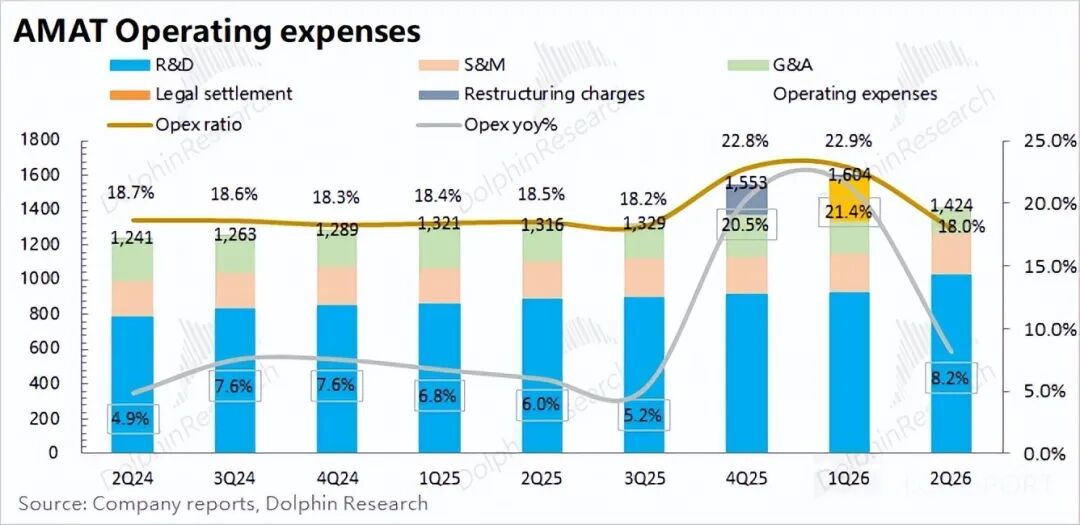

3. Gasto operativo: Los gastos operativos de la empresa aumentaron a aproximadamente 1.420 millones de dólares, un aumento interanual del 8%. Entre los gastos claves, el gasto en I+D de este trimestre alcanzó los 1.030 millones de dólares, y los gastos administrativos se redujeron. Previamente, la empresa había anunciado a finales de octubre de 2025 que iniciaría un recorte de personal de aproximadamente el 4%. Con la mejora en los resultados, la cantidad de empleados volvió a crecer este trimestre en un 3% intertrimestral.

4. Pronóstico para el próximo trimestre: Applied Materials AMAT espera ingresos para el segundo trimestre fiscal de 2026 entre 8.450 y 9.450 millones de dólares, superando ampliamente las expectativas del mercado (8.150 millones de dólares). El valor medio del rango representa un aumento intertrimestral del 13%; la compañía prevé que la utilidad por acción Non-GAAP para el próximo trimestre sea de 3,16-3,56 dólares, también significativamente por encima de las expectativas del mercado (2,68 dólares).

Punto de vista general de Dolphin: El pronóstico del próximo trimestre "sorprende", pero la perspectiva anual vuelve a ser "moderada"

Los ingresos y el margen bruto de Applied Materials AMAT son buenos, ambos indicadores superaron las expectativas del mercado, y el crecimiento de la empresa proviene principalmente de la expansión de la infraestructura de IA, lo que llevó a un aumento de la demanda de lógica avanzada, DRAM, equipos de encapsulado avanzado, entre otros.

Comparado con los ingresos del trimestre actual, la guía para el próximo trimestre es aún más "brillante". La empresa anticipa ingresos entre 8.450 y 9.450 millones de dólares para el próximo trimestre, con el punto medio creciendo un 13% sobre el trimestre previo, superando ampliamente las expectativas del mercado (8.150 millones de dólares); la compañía prevé utilidades por acción de 3,16-3,56 dólares, también mejor que la expectativa del mercado (2,68 dólares).

A medida que aumenta la inversión de capital de los clientes aguas abajo, Applied Materials AMAT entrará progresivamente en una etapa de expansión de ingresos, especialmente por el aumento de la demanda de dispositivos de lógica avanzada, memoria y encapsulado avanzado.Por otro lado, la iteración de nuevos productos de la empresa también impulsará el aumento de los márgenes brutos y la mejora en el rendimiento operativo.

Tras la publicación de la sólida guía para el próximo trimestre, el precio de las acciones de la empresa subió hasta un 7% en el mercado after-hours. Sin embargo, en la posterior comunicación, la dirección volvió a ofrecer una guía anual "relativamente cautelosa","La compañía espera que el negocio de equipos para semiconductores crezca más del 30% en el año natural 2026".

Si desglosamos la guía para el próximo trimestre, se puede ver quela tasa de crecimiento del segmento de equipos para semiconductores de la empresa ya se acerca al 30% el próximo trimestre.En otras palabras, bajo el contexto de un aumento continuo del gasto de capital, la guía anual de la compañía anticipa que no habrá una aceleración significativa del crecimiento futuro, lo que sin duda representa "un baño de agua fría" para el mercado.

Fuera de los resultados de este trimestre, el mercado también está atento a los siguientes aspectos:

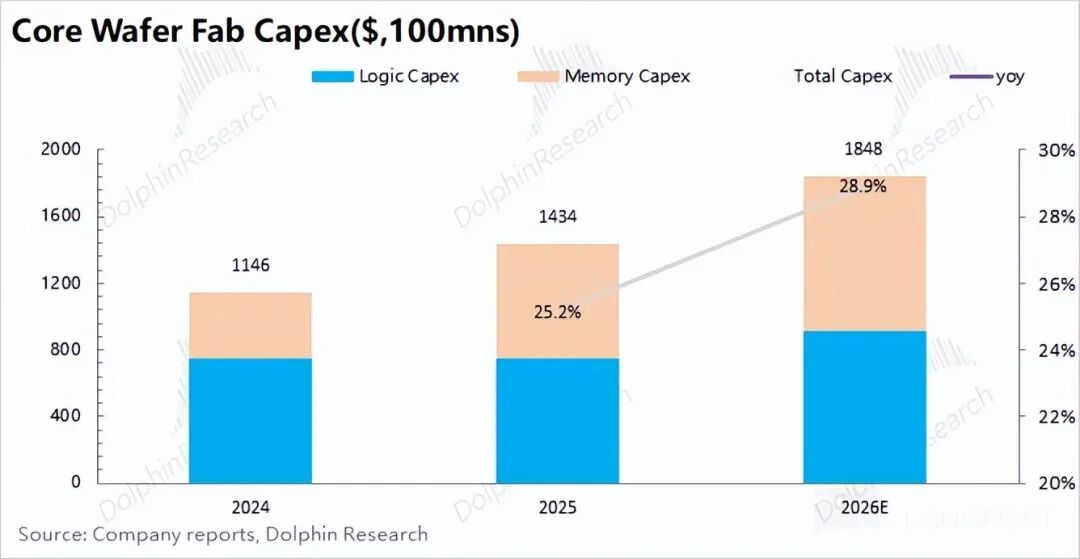

a) Gasto de capital en fábricas de obleas: Impulsado por la demanda de IA y almacenamiento, varias fábricas de obleas clave han elevado nuevamente sus previsiones de gasto de capital, lo que es el principal impulso para el alza de las acciones de la compañía.

En detalle: ① TSMC elevó su pronóstico de gasto de capital para 2026 a un rango alto de 52.000 a 56.000 millones de dólares, con un incremento anual cercano a los 15.000 millones de dólares;② Micron elevó nuevamente su gasto de capital para 2026 a 25.000 millones de dólares; ③ Samsung y SK Hynix indicaron recientemente que "aumentarán significativamente el gasto de capital en 2026".

Juntando las perspectivas de gasto de capital de las diferentes compañías, la tasa de crecimiento del gasto de capital global de las principales fábricas de obleas en 2026 aumentará hasta cerca del 30%, siendo el crecimiento principal impulsado por los procesos avanzados de TSMC y la expansión de fabricantes de memoria.

b) El crecimiento del almacenamiento podría acelerarse aún más: Los ingresos por almacenamiento representan aproximadamente entre el 20% y el 30% del negocio de semiconductores de la empresa.En el actual ciclo alcista del almacenamiento, empresas como Micron, SK Hynix y Samsung han aumentado significativamente su CAPEX.

Applied Materials AMAT destaca más en el campo de la DRAM, debido a que la fabricación de DRAM y HBM depende más de procesos como deposición, CMP y encapsulado avanzado, lo que conlleva que sus ingresos por almacenamiento provengan principalmente del segmento DRAM.

Desde la perspectiva de la cadena de valor del almacenamiento,el desequilibrio entre oferta y demanda lleva a un aumento de precios, lo que empuja a los fabricantes a aumentar su gasto de capital y capacidad, y a incrementar la demanda de equipos para semiconductores. El rápido crecimiento de ingresos en este segmento demuestra el efecto de la subida de precios en el almacenamiento,ya generando un impacto positivo significativo en los resultados de empresas de equipos de semiconductores como Applied Materials AMAT.

Dado que muchas empresas mantienen una correlación positiva entre CAPEX e ingresos, con el aumento de precios del almacenamiento y la mejora significativa en los resultados de las empresas, el gasto de capital en este segmento podría ajustarse aún más al alza en el futuro, y el negocio de almacenamiento de Applied Materials AMAT también podría continuar mostrando un fuerte crecimiento. Un análisis de valor más detallado ha sido publicado en la sección de "Dinámica-Análisis profundo" en el App de Changqiao.

En general, el informe financiero de este trimestre de Applied Materials AMAT fue bueno, especialmente por el guidance para el siguiente trimestre, ampliamente superior a lo que el mercado esperaba.Sin embargo, la guía anual proporcionada después por la directiva es "relativamente conservadora", y en el corto plazo moderó el entusiasmo del mercado, borrando directamente el alza after-hours.

Desde una perspectiva de mediano y largo plazo, impulsados por el segmento de almacenamiento y semiconductores de IA, tanto los gigantes del almacenamiento (Micron, SK Hynix y Samsung) como los principales fabricantes lógicos (TSMC, Intel) han expresado un optimismo relativo en sus perspectivas de inversión.Con la subida de precios en almacenamiento, es posible que los fabricantes del sector continúen elevando sus planes de gasto de capital en el futuro, ofreciendo a Applied Materials AMAT y otras de equipos oportunidades de resultados superiores a las expectativas.

Por otro lado, aunque TSMC anunció anteriormente que postergaría la adopción de High-NA EUV, la expansión de Low-NA aún requiere equipos de deposición, grabado, etc., de Applied Materials AMAT, por lo cual también se beneficiará con la expansión del nodo de 2 nm y posteriores actualizaciones.

En este gran ciclo de expansión de semiconductores, los equipos aguas arriba constituyen una parte relativamente segura. Applied Materials AMAT suele ser "relativamente cautelosa", y podría volver a elevar sus perspectivas para el año completo (crecimiento anual de equipos semiconductores: guidance anterior 20% → guidance actual 30%).

Con el aumento del gasto de capital, se espera que los resultados de la compañía se aceleren en la segunda mitad del año, y tanto el desempeño como la valoración pueden seguir al alza.

El siguiente es el análisis detallado

I. Principales datos operativos: Ingresos & margen bruto, ambos en ascenso

1.1 Ingresos

Applied Materials AMAT logró ingresos por 7.900 millones de dólares en el segundo trimestre fiscal de 2026, un aumento interanual del 11%, mejor que las expectativas (7.700 millones), impulsado principalmente por la expansión de infraestructura de IA, lo que llevó a aumentar la demanda de lógica avanzada, DRAM y equipos avanzados de encapsulado.

La dirección de la empresa espera que los ingresos del próximo trimestre lleguen a 8.450-9.450 millones de dólares, con el punto medio aumentando un 13% trimestre a trimestre, superando ampliamente la expectativa del mercado (8.150 millones de dólares).Analizando, el crecimiento intertrimestral del próximo trimestre proviene principalmente del negocio de equipos semiconductores, y el negocio de servicios AGS también aumenta trimestre a trimestre. Dado el pronóstico previo de "bajo al principio, alto después", el desempeño en la segunda mitad del año es aún más prometedor.

1.2 Margen bruto

Applied Materials AMAT logró un margen bruto de 3.950 millones de dólares en el segundo trimestre fiscal de 2026, creciendo un 13% interanual. El margen bruto trimestral fue de 49,9%, un aumento de 0,9 puntos porcentuales trimestre a trimestre, mejor que el 49,1% esperado.Los márgenes brutos en el segmento de equipos de semiconductores y servicios AGS aumentaron este trimestre.

Con el lanzamiento de nuevos equipos, el margen bruto en los equipos de semiconductores debería seguir aumentando.La compañía proyecta que el margen bruto Non-GAAP para el próximo trimestre será de 50,1%, impulsado principalmente por nuevos equipos y mayor demanda aguas abajo.

1.3 Gastos operativos y utilidades

Los gastos operativos de Applied Materials AMAT en el segundo trimestre fiscal de 2026 fueron de 1.420 millones de dólares, un crecimiento interanual del 8%.

El gasto operativo se incrementó notablemente el trimestre pasado, principalmente debido a quela empresa realizó un pago de conciliación de 250 millones de dólares.

[El 11 de febrero de 2026, Applied Materials anunció haber llegado a un acuerdo con la Oficina de Industria y Seguridad (BIS) del Departamento de Comercio de Estados Unidos.]

Entre los gastos operativos principales:

-

El gasto en I+D del trimestre es de 1.030 millones de dólares, un crecimiento interanual del 15%;

-

Los gastos de ventas fueron de 230 millones de dólares, un crecimiento interanual del 8%;

-

El gasto de administración del trimestre fue de 160 millones de dólares, una caída interanual del 21%, como resultado del plan de recortes anunciado por la compañía a finales de octubre de 2025 (reducción de aproximadamente el 4% de la plantilla).

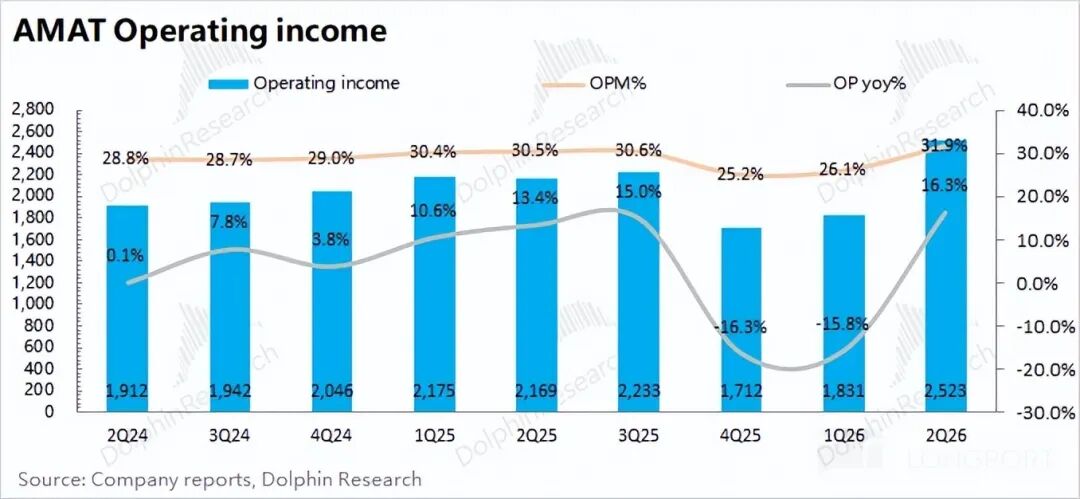

La utilidad operativa principal de Applied Materials AMAT en este trimestre fue de 2.520 millones de dólares, un crecimiento interanual del 16%, con un margen operativo principal del 32%. El aumento en la utilidad proviene del crecimiento de ingresos y la recuperación del margen bruto.

II. Progresos por segmento: CAPEX sigue en aumento, equipos de semiconductores comienzan a acelerarse

Applied Materials AMAT modificó los criterios de sus reportes desde el trimestre pasado.La empresa transfirió el negocio de equipos de 200 mm al departamento de sistemas de semiconductores, que antes formaba parte de servicios globales, y el negocio de pantallas se incluye en la categoría de "otros".

Por segmento, el negocio de equipos de semiconductores es la principal fuente de ingresos de Applied Materials AMAT, representando el 75%, incluyendo ingresos por equipos de deposición, grabado, CMP, etc., usados en lógica, memoria y manufactura de obleas.El resto de los ingresos proviene principalmente de servicios globales (mantenimiento, actualizaciones, etc.), con una participación de aproximadamente el 21%.

2.1 Negocio de equipos de semiconductores

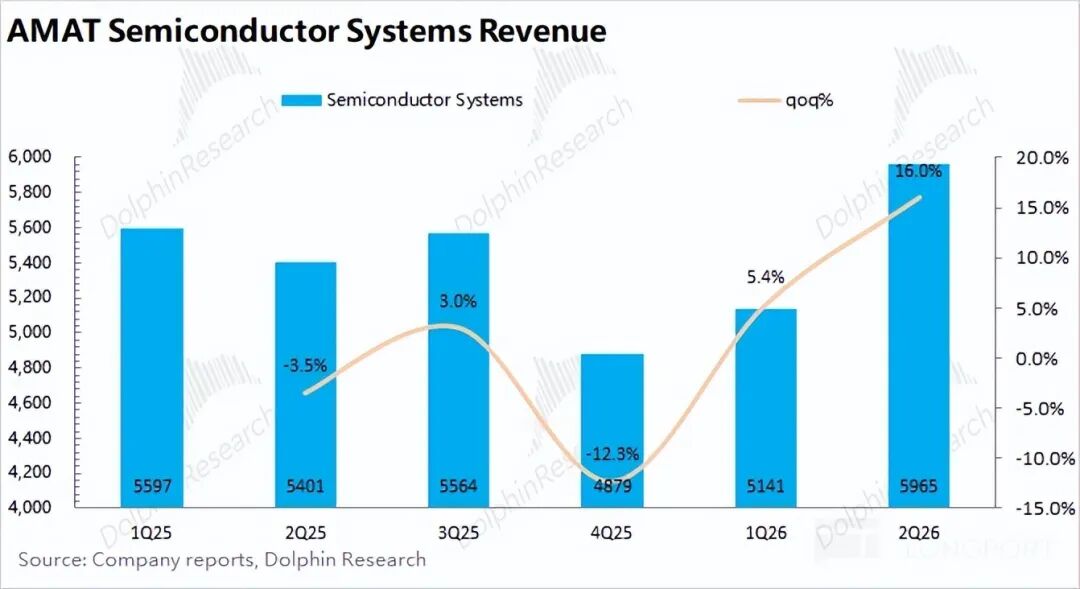

El negocio de equipos de semiconductores de Applied Materials AMAT alcanzó ventas de 5.970 millones de dólares en el segundo trimestre fiscal de 2026, un crecimiento intertrimestral del 16%,superando las expectativas del mercado (5.800 millones), impulsado principalmente por la demanda de lógica avanzada y encapsulado avanzado.

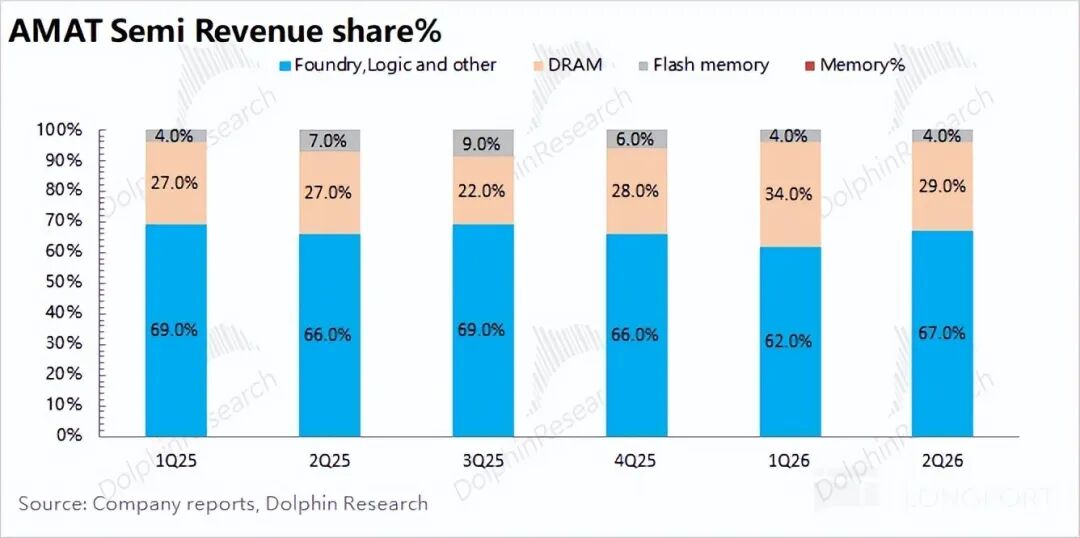

El negocio central son los equipos de semiconductores, segmentado en usos para lógica y memoria:① Los ingresos del trimestre por lógica fueron de 4.000 millones de dólares, un crecimiento intertrimestral del 25% (UTC+8), siendo aún el principal motor de ingresos de equipos de semiconductores; ② Los ingresos de DRAM fueron de 1.700 millones, una baja intertrimestral del 1% (UTC+8), principalmente debido al ritmo de expansión de los clientes y la discordancia en los ciclos de entrega.

Como los equipos de la compañía se usan principalmente en la fabricación de semiconductores, las fábricas de obleas son el cliente directo. Con el aumento de CAPEX de TSMC, Micron y otras, la inversión global en fábricas clave de obleas en 2026 alcanzará casi el 30%, sentando las bases para el impulso futuro de crecimiento de la empresa.

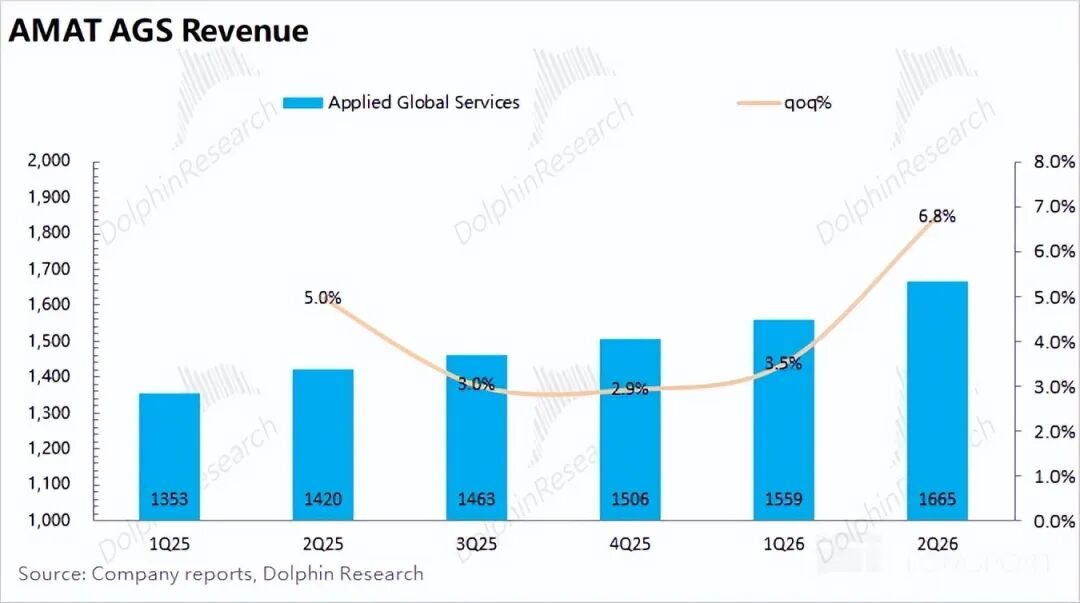

2.2 Ingresos por servicios

Los ingresos por servicios de Applied Materials AMAT en el segundo trimestre fiscal de 2026 fueron de 1.670 millones de dólares, un crecimiento interanual del 17%,ligeramente por encima de la expectativa del mercado (1.600 millones).

En este trimestre, la empresa transfirió el negocio de equipos de 200 mm desde servicios al departamento de sistemas de semiconductores, concentrándose ahora en mantenimiento de equipos, gestión de repuestos y soluciones de fabricación inteligente (mantenimiento predictivo, diagnóstico remoto).

Debido a que el mantenimiento de equipos y demás representa una demanda recurrente y estable, la compañía prevé mantener un crecimiento anual alrededor del 15% para el futuro (anteriormente esperaba crecimiento bajo de doble dígito).

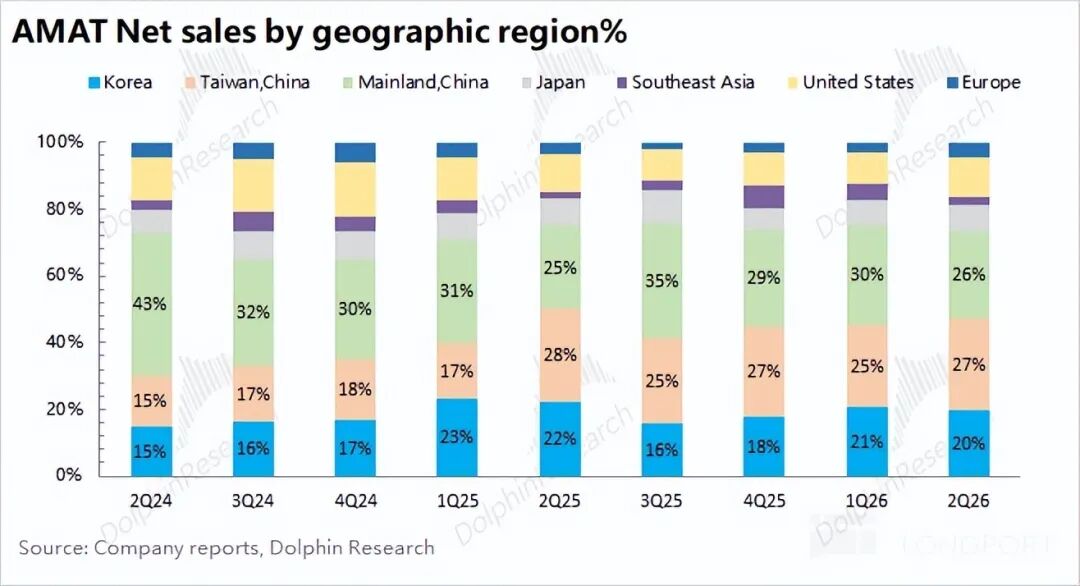

2.3 Ingresos por región

China continental y Taiwán son históricamente las mayores fuentes de ingresos de la compañía, representando el 26% y el 27% de los ingresos de este trimestre, respectivamente.Además, con el aumento de compras de equipos para DRAM por parte de Samsung y SK Hynix, la participación de ingresos de Corea del Sur se recuperó al 20% este trimestre, y se espera que aumente aún más.

Actualmente, la participación de ingresos de China continental es cercana al 30%, aunque sigue habiendo incertidumbre. El trimestre pasado, la compañía pagó una sanción a BIS, aliviando en cierta medida el impacto de las fricciones entre EE. UU. y China en semiconductores.

Previamente, los ajustes regulatorios de BIS restringieron directamente las exportaciones de equipos de la empresa.El 29 de septiembre de 2025, BIS publicó que cualquier filial con ≥50% de participación de una o más entidades de la "Lista de Entidades" estará sujeta a las misma regulación de control de exportaciones que las entidades de la lista.

Tras la negociación bilateral de noviembre, BIS suspendió formalmente esta norma desde el 10 de noviembre de 2025 durante un año. Actualmente, la medida está suspendida, pero aún existe un 20% de restricción de equipos para China continental,incluyendo procesos avanzados, NAND, DRAM y parte del mercado ICAPS (IoT, comunicaciones, automoción, energía y sensores).

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.