El dólar se recupera, ¿podrá mantenerse?

Morning FX

El pasado viernes, los bonos globales sufrieron ventas masivas y la incertidumbre en Medio Oriente continuó intensificándose, impulsando la fortaleza del índice del dólar. En la mañana del lunes, el USDCNH subió siguiendo al índice del dólar, superando momentáneamente el umbral de 6.82, aunque por la tarde, impulsado por la liquidación de divisas del día, volvió a situarse por debajo de 6.80.

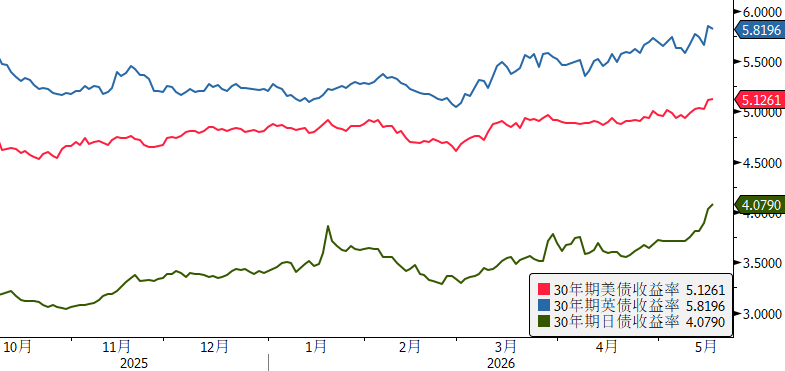

I. Global Repunte de los rendimientos de los bonos a largo plazo

En esta ronda de subidas de los rendimientos globales, por una parte, el CPI y el PPI de Estados Unidos superaron las expectativas, lo que llevó al mercado a valorar al alza una subida de tasas de interés de la Reserva Federal —ya se descuenta otra subida antes de marzo de 2027—; por otra parte, la expansión fiscal global se acelera, la inestabilidad política en Reino Unido y la ampliación presupuestaria adicional en Japón impulsan conjuntamente el aumento de los rendimientos de los bonos a largo plazo.

En Reino Unido, el mercado especula que Burnham podría asumir como primer ministro. Debido a la inclinación izquierdista de Burnham hacia una mayor expansión del gasto fiscal, relajación de restricciones fiscales y aumento del endeudamiento gubernamental, esto aumentaría significativamente la oferta de bonos nacionales y el déficit fiscal.

En Japón, la primera ministra Sanae Takaichi ha confirmado oficialmente que se presentará un presupuesto adicionalpara mitigar el alza de los precios de la gasolina, el gas y la electricidad,aunque no se ha revelado aún la manera de financiarlo. Según Reuters, lo más probable es que el gobierno japonés emita más bonos nacionales. Los mercados temen que esto pueda deteriorar aún más las finanzas de Japón, y el rendimiento del bono japonés a 30 años superó el 4%.

Gráfico 1: Repunte de los rendimientos de los bonos a 30 años de EE. UU., Reino Unido y Japón

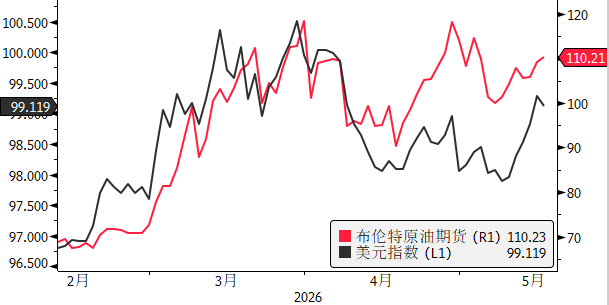

II. Situación en Medio Oriente estancada, los precios del petróleo vuelven a subir

El mercado esperaba que China y EE. UU. llegaran a un consenso claro sobre la situación en Medio Oriente y la navegación en el estrecho, pero la reunión no produjo mecanismos de garantía concretos. Tras el encuentro, las negociaciones EE. UU.–Irán permanecieron estancadas; EE. UU. se mantuvo firme en sus exigentes condiciones e Irán se negó a ceder, manteniéndose la presión sobre el Estrecho de Ormuz. Impulsados por la tensión geopolítica y la preocupación por la oferta, el Brent regresó al nivel de los 110 dólares.

Gráfico 2: El índice del dólar se eleva siguiendo el repunte del precio del petróleo

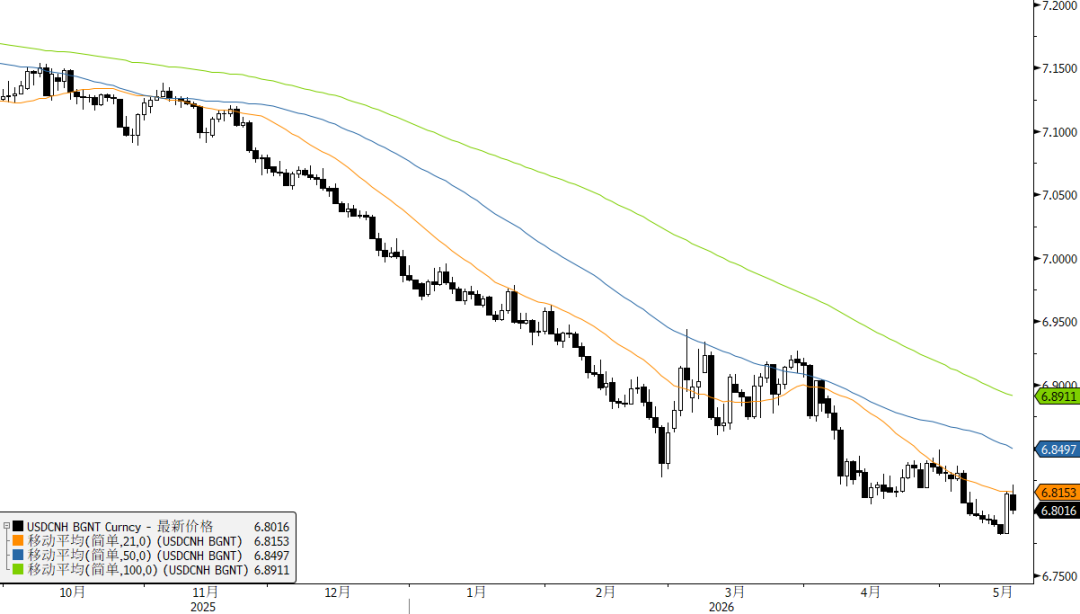

III. Fin de los factores positivos tras la ronda de diálogos China-EE. UU.; el yuan afronta demanda estacional de divisas

Tras el resultado general de las negociaciones entre China y EE. UU., el mercado experimentó una toma de beneficios tipo “vende con la noticia”.Además, los datos económicos publicados el lunes muestran una demanda interna débil; se espera que la política monetaria doméstica mantenga su sesgo expansivo. La producción industrial aumentó un 4,1% interanual en abril (esperado: 6%); la inversión en activos fijos cayó un 1,6% entre enero y abril (esperado: +1,7%); las ventas minoristas aumentaron un 0,2% en abril (esperado: +2%).

Como mencionamos en¿El yuan seguirá apreciándose tras superar el umbral de 6.80?, mayo no es tradicionalmente un mes de apreciación para el yuan. Además, el precio del petróleo sigue alto, la inflación en EE. UU. repunta, y los datos económicos muestran resiliencia, dando soporte al índice del dólar. Es probable que el USDCNY consolide en el rango de 6.75-6.85 en el corto plazo.

Gráfico 3: USDCNH cae bajo la resistencia de la media móvil de 21 días

Esta semana, hay pocos datos económicos relevantes; el sentimiento del mercado estará altamente enfocado en si EE. UU. e Irán logran un acuerdo sustancial. Anoche, Trump anunció la cancelación del ataque militar del día 19 a Irán, provocando una caída abrupta del petróleo y el dólar. Más importante aún será el reporte financiero de Nvidia tras el cierre del mercado estadounidense el 20 de mayo; en el actual entorno de altas tasas, si los resultados no cumplen las expectativas, podrían desencadenar una fuerte corrección en activos de riesgo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

PHB fluctúa un 40.7% en 24 horas: la noticia de la exclusión en los exchanges sigue generando volatilidad extrema