¿Qué activos se beneficiarán bajo el fenómeno de El Niño?

Las variables climáticas de 2026 ya no son solo noticias meteorológicas. El Centro Nacional de Clima de China monitoreó en abril que se espera entrar en estado de El Niño en mayo de 2026, y que se forme un evento de El Niño de intensidad moderada o superior en el verano y otoño, al menos hasta finales de este año. La previsión de la NOAA en mayo también da una alta probabilidad: la posibilidad de que El Niño ocurra entre mayo y julio de 2026 supera el 82%, y la probabilidad de que persista hasta el invierno del hemisferio norte es del 96%, con más del 30% de probabilidades de evolucionar a un nivel "súper" fuerte en noviembre.

Los analistas de Guosheng Securities, como Xu Wenhui, señalaron en el informe del 20 de mayo: "El evento de El Niño en 2026 provocará alteraciones climáticas en las principales áreas productoras de productos agrícolas como azúcar, aceite de palma, caucho y algodón, lo que podría conducir a una reducción de la producción de estos cultivos y, en consecuencia, impulsar un alza de precios". Esta misma cadena climática también afectará el consumo de electricidad en verano dentro de China: sequía en el norte, inundaciones en el sur, aumento de las temperaturas, lo que podría incrementar la generación de energía térmica y la demanda de carbón térmico.

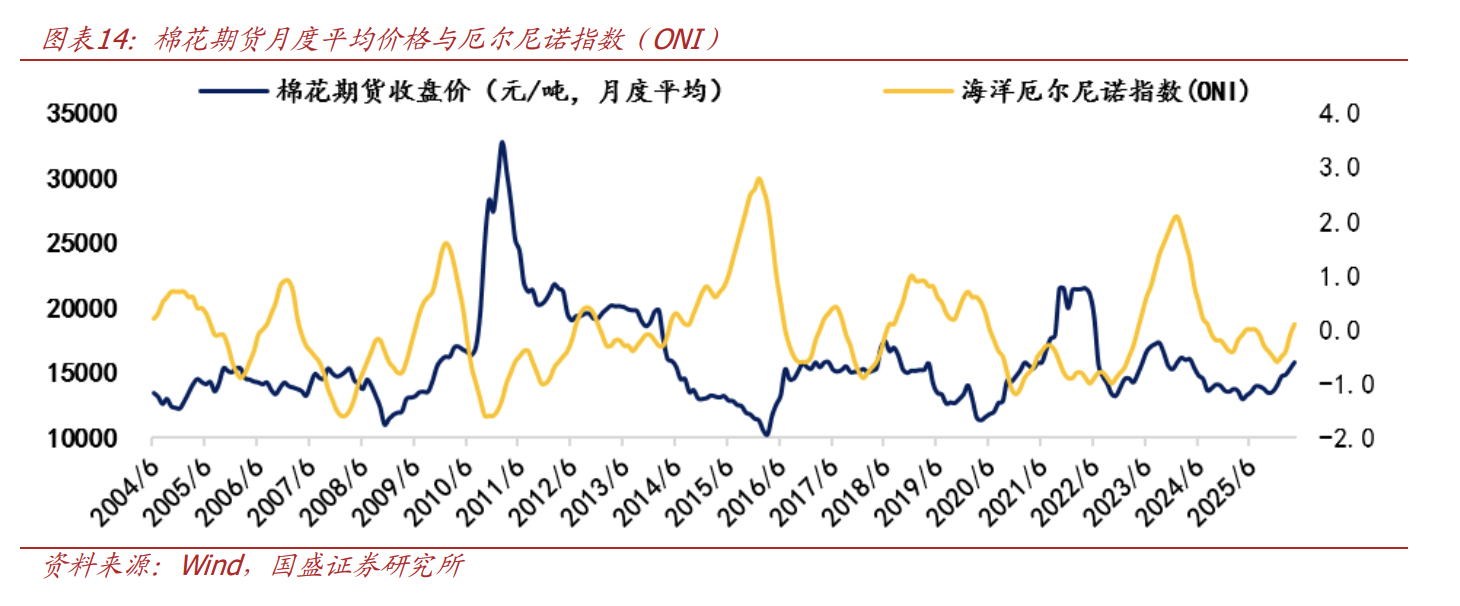

Lo más digno de destacar no es simplemente “llega El Niño, suben los productos”. El azúcar tiene además su propio ciclo de precios de unos seis años, y en 2026 muestra señales de estar en el fondo del ciclo; el aceite de palma y el caucho natural generalmente no alcanzan su pico inmediatamente, sino que los precios máximos suelen aparecer unos 4 a 5 trimestres después de que el índice ONI alcanza su máximo; en el caso del algodón, depende más de la demanda y los inventarios, habiéndose dado una situación en 2023-2024 donde los precios alcanzaron su cima antes que el ONI.

Por lo tanto, no se puede extrapolar directamente el máximo aumento histórico de precios como la tasa de retorno de 2026. Lo que realmente debe vigilarse son tres cosas: si el clima en las principales áreas productoras realmente resulta en una reducción sustancial de la producción, si esta reducción llega a los inventarios y la cadena comercial, y si la reacción del precio se manifiesta con retraso.

Esta ronda de El Niño no es improbable, la intensidad todavía tiene riesgo de cola

La definición de El Niño no es complicada: cuando el promedio móvil de 3 meses del índice NINO3.4 alcanza o supera un valor absoluto de 0,5°C y se mantiene al menos durante cinco meses, se puede determinar como un evento de El Niño. Según la intensidad máxima: 0,5°C a menos de 1,3°C es un evento débil, 1,3°C a menos de 2,0°C moderado, 2,0°C a menos de 2,5°C fuerte y 2,5°C o más es un evento “súper” fuerte.

Desde 1980, ha habido un total de 13 eventos de El Niño, de los cuales seis fueron de nivel moderado y tres fueron “súper” fuertes. La duración de los nueve eventos de intensidad moderada o superior fue de entre 7 y 19 meses, y básicamente todos alcanzaron su punto máximo en el invierno del hemisferio norte.

La dirección del impacto climático también es relativamente clara: el sudeste asiático y Australia son más propensos a altas temperaturas y sequías, con un mayor riesgo de incendios forestales; China experimenta generalmente sequía en el norte e inundaciones en el sur; Sudamérica y el sur de Norteamérica suelen tener lluvias excesivas; el centro-oeste y este de Norteamérica tienden a registrar altas temperaturas.

Esto explica por qué los productos agrícolas, la energía térmica y el carbón entran juntos en la lista de monitoreo. Los primeros por la disrupción de la oferta, los segundos por la demanda de electricidad estacional.

El azúcar no es solo una operación sobre el clima, también se apoya en un ciclo de seis años

El azúcar es el activo más especial en este repaso. La producción mundial de azúcar se concentra principalmente en Brasil, India, la Unión Europea, Tailandia y China, que representan cerca del 60% del volumen global. El precio del azúcar presenta un patrón bastante marcado de ciclos completos de 6 años.

En los últimos tres ciclos:

-

Después de tocar fondo en 2008, el precio del azúcar subió hasta 2011 y luego cayó hasta 2014;

-

Después del mínimo de 2014, subió hasta 2017 antes de corregir a 2020;

-

En 2020 tocó fondo, subió hasta 2023 y luego entró en fase descendente, mostrando ya signos de llegar a un nuevo mínimo en 2026.

Históricamente, El Niño y los ciclos alcistas del azúcar han resonado varias veces. El máximo aumento entre 2009-2011 fue de aproximadamente un 78%; entre 2014-2016, cerca del 55%; y entre 2020-2023, alrededor del 39%.

La disrupción de la oferta detrás de esto no es abstracta. En 2009-2010, la temporada de molienda de caña en Brasil se vio afectada por lluvias excesivas, en India la disminución de precipitaciones redujo el rendimiento por hectárea y la producción de azúcar cayó un 24% interanual en 2008/09 y siguió bajando a 18-18,5 millones de toneladas en 2009/10; en Tailandia hubo menos lluvias en el centro, y en Guangxi, principal área cañera de China, la sequía persistió.

En 2014-2016, las lluvias intensas durante el pico de molienda en Brasil afectaron el procesamiento y el rendimiento de azúcar; la principal zona productora de caña en India sufrió altas temperaturas y sequía, la producción bajó un 9,18% interanual a un mínimo de siete años, llevando al país a pasar de exportador neto a importador neto de azúcar; la producción tailandesa de azúcar cayó un 13% interanual.

Pero 2023-2024 ofrece un contraejemplo: en Brasil, la producción aumentó significativamente gracias a lluvias abundantes, lo que neutralizó parte de la presión de reducción en otras zonas, y el precio del azúcar alcanzó su pico antes del índice ONI. Esto indica que el azúcar es un activo flexible pero más dependiente del balance de oferta entre regiones principales.

El aceite de palma y el caucho natural muestran más el efecto de retraso

El aceite de palma tiene una producción altamente concentrada, con Malasia e Indonesia representando aproximadamente el 80% del total mundial. En los datos históricos, los precios máximos del aceite de palma suelen aparecer unos cuatro trimestres después del pico del ONI.

En tres eventos de El Niño, el máximo incremento de los futuros del aceite de palma fue:

-

2009-2010: alrededor del 71%;

-

2014-2016: cerca del 48%;

-

2023-2024: aproximadamente un 45%.

En 2009, la precipitación en el sudeste asiático cayó drásticamente, la producción indonesia para 2010 se ajustó a la baja de los 24,5 millones de toneladas esperados a 21,96 millones, y la de Malasia de 20,5 millones a 16,99 millones, resultando en una reacción de precios significativa.

Aunque el evento El Niño de 2014-2016 fue “súper” fuerte, la elasticidad del precio del aceite de palma fue menor que en la ronda previa, debido a una oferta abundante de aceites vegetales a nivel global y a una menor demanda de la Unión Europea, India y China, lo que elevó los inventarios. En 2023, ocurrió lo mismo: la producción malaya no disminuyó, incluso aumentó, y el inventario en origen subió; las precipitaciones mensuales no fueron especialmente bajas y el impacto climático no se reflejó plenamente en el mercado.

El caucho natural exhibe una característica de El Niño aún más fuerte, con un retraso más claro en precios. En los últimos cinco eventos, los precios máximos ocurrieron típicamente a los 4-5 trimestres después del máximo ONI.

Las cinco subidas máximas fueron:

-

1997-1998: aproximadamente un 33%;

-

2002-2003: cerca del 118%;

-

2009-2010: aproximadamente un 167%;

-

2014-2016: cerca del 101%;

-

2023-2024: cerca del 54%.

Las principales zonas productoras de caucho están en Asia-Pacífico, especialmente afectadas por la sequía en el sudeste asiático. En 2002-2003, la sequía continuada perjudicó el crecimiento de los árboles, provocando agotamiento de látex; combinado con el crecimiento económico mundial y sobreventa de pedidos a plazo, los precios subieron drásticamente. En 2009, la producción de caucho natural de los países miembros de la ANRPC fue de 8,917 millones de toneladas, una caída interanual del 3,5%. En 2016, la producción fue de 10,77 millones de toneladas, una caída del 2,5% interanual.

En 2023-2024, El Niño, el envejecimiento de los árboles y la escasez de trabajadores para la recolección impactaron el suministro; además, las zonas productoras nacionales y extranjeras enfrentaron altas temperaturas y sequías en 2024, dificultando la recolección. Por el lado de la demanda, los fabricantes de neumáticos mostraron demanda estable, los neumáticos semi-acero lograron buenas exportaciones, y la elasticidad del precio se amplificó por ambos extremos de la oferta y la demanda.

La dificultad del algodón: el clima favorable puede quedar eclipsado por la demanda

El algodón también se ve afectado por El Niño, pero su trayecto de precios es más complejo. Las principales zonas productoras mundial están en Asia-Pacífico, Norteamérica, Latinoamérica y África, incluyendo China, India, Pakistán, Australia, EE. UU. y Brasil.

En los tres eventos históricos, las subidas máximas del algodón fueron:

-

2009-2010: aproximadamente un 149%;

-

2014-2016: cerca del 54%;

-

2023-2024: alrededor del 30,7%.

2009-2010 fue producto de una resonancia oferta-demanda. Menos lluvias en el Pacífico Occidental, sequía severa en el sur y sudeste asiático y Australia, impactando la producción de algodón; India prohibió exportar; la industria textil china tocó fondo y luego se recuperó. En ese entonces, el consumo mundial superó la producción en 15%, los inventarios bajaron rápidamente y la elasticidad de precios se amplificó.

En 2014-2016, la presión de inventarios precedió. El final de la campaña 2014/15 dejó inventarios mundiales de algodón en 23,531 millones de toneladas, el máximo desde 1960 tras cinco años consecutivos de aumento. Posteriormente, la baja demanda llevó a la reducción de área sembrada en EE.UU., Australia y China; El Niño golpeó las zonas productoras de Xinjiang, India y Australia, y tras tocar fondo en marzo de 2016 los precios continuaron subiendo.

2023-2024 es otro aviso. La demanda fue débil, la venta de reservas, las cuotas de aranceles a la importación, todo sumó oferta extra; los altos inventarios de hilados redujeron la utilización de capacidad; en oferta, aunque EE. UU. sufrió sequía, Brasil produjo abundantemente compensando parte del riesgo de reducción estadounidense. En consecuencia, el algodón alcanzó su pico antes que el ONI.

Esto implica que, en 2026, la capacidad del algodón para mostrar fuerte elasticidad no dependerá solo del clima, sino de la adaptación de demanda e inventarios.

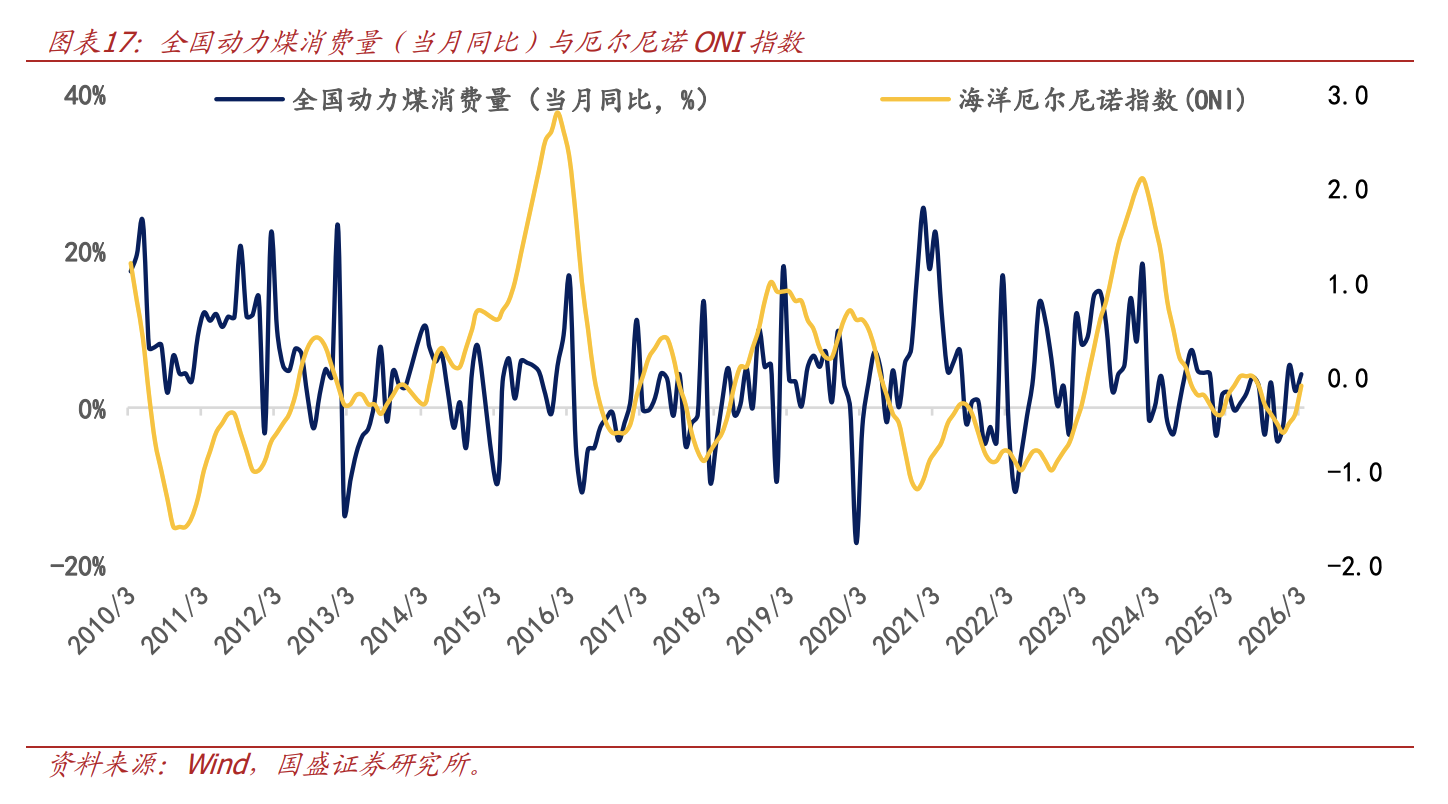

La energía térmica y el carbón térmico observan la ventana de verano

Los productos agrícolas dependen de la producción, la energía térmica y el carbón térmico dependen del uso de electricidad.

En las últimas tres veces de El Niño (2009-2010, 2014-2016, 2023-2024), la subida del ONI alcanzando su pico suele coincidir con junio-agosto, cuando la generación de energía térmica a nivel nacional y la demanda de carbón térmico crecieron interanualmente.

La lógica es directa: El Niño impulsa el aumento de la temperatura global, en China el verano experimenta sequía en el norte e inundaciones en el sur, y las temperaturas en rápido ascenso aumentan la demanda de electricidad; fuera de la hidroeléctrica, la generación térmica y el consumo de carbón térmico aumentan en paralelo.

Por lo tanto, el carbón y la electricidad no son solo extensiones de la lógica de la reducción en productos agrícolas, sino otra cadena de transmisión climática: altas temperaturas → aumento de consumo eléctrico → energía térmica → carbón térmico.

Para operar con esta premisa, la clave no es El Niño, sino la materialización de la reducción de producción

La revisión histórica da una lista muy clara: azúcar, aceite de palma, caucho natural, algodón, así como empresas y ETF del sector carbón y electricidad, son direcciones a seguir dentro del marco de El Niño 2026.

Pero hay que evitar tratar a “El Niño” como un botón automático de subida. 2023-2024 ya demostró que, en eventos de El Niño de nivel medio, el azúcar y el algodón pueden alcanzar su techo antes que el ONI; el aceite de palma también puede reaccionar poco si las lluvias en las zonas productoras no disminuyen significativamente o los inventarios aumentan.

El orden más realista de seguimiento sería: primero observar anomalías meteorológicas en las zonas principales, después ver si se revisan a la baja las estimaciones de producción, luego seguir los cambios en inventarios y flujos comerciales, y finalmente verificar si los precios entran en una etapa de subida retardada.

Los riesgos tampoco son bajos. El propio cambio del clima puede alterar la oferta, la liquidez del dólar puede influir en el comportamiento de los grandes activos; más importante aún, el cálculo histórico depende de la muestra pasada, si la estructura de mercado cambia sustancialmente, la conducta de los activos también lo hará.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

MAK fluctúa un 40,2% en 24 horas: el precio sube rápidamente desde el mínimo y luego vuelve cerca de la apertura

PHB fluctúa un 41,4% en 24 horas: la noticia de la exclusión de Binance sigue generando una fuerte volatilidad

U2U fluctúa un 65.8% en 24 horas: fuertes oscilaciones de precio impulsadas por baja liquidez