Goldman Sachs también respalda la “valoración PE de almacenamiento” y eleva el precio objetivo de los “tres gigantes” SK Hynix, Samsung y Kioxia.

La industria global de chips de memoria está experimentando un cambio de paradigma histórico: está pasando de ser una materia prima cíclica con grandes fluctuaciones a convertirse en un recurso estratégico de infraestructura AI de alta certeza. El impacto más crucial reside en la transformación total del marco de valoración——un salto del tradicional P/B (precio-valor libro) al P/E (precio-beneficio).

El 1 de junio, según Noticias de Trading Chasing Wind, Goldman Sachs señaló en su último informe de investigación profunda sobre la industria global de semiconductores de memoria que,el ciclo alcista actual de chips de memoria es diferente a los anteriores: la demanda sostenida impulsada por AI, el crecimiento contenido en la oferta y los cambios estructurales en los contratos de suministro a largo plazo (LTA) están impulsando la transición del sector de la memoria de una materia prima de alta ciclicidad hacia una pista de infraestructura AI con beneficios predecibles.

El informe señala que los fundamentos de la industria y la lógica de valoración están experimentando cuatro transformaciones disruptivas:

Primero, se revisa completamente el déficit de oferta y demanda, el nivel de tensión de suministro en los tres grandes mercados de DRAM, NAND y HBM en 2027 superará al de 2026, manteniéndose la escasez hasta 2028;

En segundo lugar, el marco de valoración cambia históricamente, el punto de referencia de la industria pasa oficialmente de P/B a P/E, impulsando grandes revisiones al alza de los precios objetivo de los “Tres Magnates” (SK Hynix con un potencial de subida implícito del 53% aproximadamente, Samsung con un 60% aproximadamente);

Tercero, reevaluación de la lógica de precios de HBM, el precio promedio de HBM en 2027 alcanzará un “ajuste compensatorio” de hasta el 44% respecto al DRAM común, con un mercado total (TAM) ajustado al alza en 2027 en un 54% hasta 116 mil millones de dólares;

Finalmente, proyecciones de ganancias operativas a medio y largo plazo para los tres magnates revisadas al alza, manteniendo altos márgenes durante todo el periodo de pronóstico.

De manera coincidente, antes de Goldman Sachs, los grandes bancos de inversión de Wall Street como Morgan Stanley y J.P. Morgan ya apuntaban en sus últimos informes a la misma conclusión:los gigantes de la memoria representados por Samsung y SK Hynix están en el punto de inflexión de un cambio paradigmático en la valoración.

Morgan Stanley y J.P. Morgan consideran que la implementación masiva de contratos LTA tiene el potencial de hacer que el mercado recalcule y redefina a estas compañías, viendo en ellas ahora “infraestructura tecnológica con flujo de caja estable” en lugar de “productos cíclicos fuertes”. Actualmente, el P/E futuro de estos gigantes de la memoria es apenas de aproximadamente 7,3, con un descuento del 50%-80% respecto a TSMC.

Tres anomalías estructurales: ¿Por qué este ciclo se mantendrá en la cima durante mucho tiempo?

El ciclo actual se ha desvinculado totalmente de la trayectoria vista en 2017-2018, entonces impulsada solo por centros de datos en la nube. Goldman Sachs cree que la lógica fundamental está siendo reconstruida por tres fuerzas estructurales:

Lado de la demanda: los servidores AI toman el mando absoluto

El lastre cíclico de la electrónica de consumo ha quedado completamente marginado. Los datos muestran que en 2025 los servidores representarán aproximadamente el 50% de la demanda total de DRAM y el 40% de la de NAND; para 2028, estas proporciones subirán al 61% y 43%, respectivamente. El tamaño del mercado global de memoria de servidores (unos 449 mil millones de dólares en 2025) ya es 7,4 veces mayor que en 2017.

A medida que los modelos de lenguaje grande (LLM) evolucionan hacia Agentes AI Empresariales (Agentic AI), se espera que el consumo de tokens en 2030 sea más de 24 veces la capacidad de procesamiento actual. El ancho de banda y la capacidad de memoria se han convertido en el principal cuello de botella para el desarrollo de AI.

Lado de la oferta: efecto de "devorador de capacidad" de HBM se intensifica

La expansión de la memoria tradicional está siendo restringida por condiciones físicas. La capacidad de obleas necesaria para producir HBM es de 3 a 4 veces mayor que la de DRAM convencional. Con las iteraciones de HBM a HBM4 y HBM4E, la proporción de obleas consumidas por unidad sigue aumentando.

Entre 2026 y 2030, de la capacidad total de salas blancas de alrededor de 1,39 a 1,54 millones de obleas mensuales de los tres principales fabricantes, aproximadamente el 30% estará obligado a ser destinado a la producción de HBM. Esto reducirá la tasa compuesta de crecimiento anual de la oferta de DRAM tradicional del 19% en 2017-2018 al 15%.

Modelo de negocio: los contratos LTA redefinen la certeza de los beneficios

Los fabricantes de memoria y los grandes proveedores de nube están usando LTAs para reducir sistemáticamente las fluctuaciones cíclicas. Ya hay evidencia financiera clara en la industria: el informe del 3er trimestre de 2026 de Sandisk reveló que su nuevo acuerdo comercial incluye 42 mil millones de dólares en obligaciones de ingresos diferidos (RPO) y 400 millones de dólares en anticipos, además de penalizaciones en caso de incumplimiento.

La historia de la industria de las obleas de silicio muestra que la amplia adopción de LTA puede conferir una notable estabilidad en los beneficios a los sectores dominados por oligopolios, fundamentando así la legitimidad para una valoración más alta en el segmento de la memoria.

Penetrando en los datos del déficit: 2027 enfrentará una escasez aún más severa

Los datos muestran que la brecha en la oferta y la demanda de las tres principales categorías en 2027 no solo no se cerrará, sino que, en comparación con 2026, se deteriorará aún más:

DRAM: los déficits de oferta y demanda en 2026/2027/2028 caen a -5.0%, -5.9% y -3.9%, respectivamente. Impulsado por una fuerte demanda de DRAM en servidores, se espera que el crecimiento interanual del precio promedio de la DRAM tradicional alcance el 326% en 2026, con un margen operativo manteniéndose en torno a un extremo histórico del 80%.

NAND: los déficits son de -4.4%, -4.6% y -3.0%, respectivamente. La demanda de SSD empresariales (eSSD) se disparará un 66% y un 31% en 2026 y 2027, respectivamente, manteniendo el margen operativo de NAND en un rango elevado del 60%.

HBM: la escasez es la más grave, con déficits de -5.4%, -6.0% y -4.3%. Debido al sorprendente auge de la demanda en el mercado ASIC (creciendo un 172% en 2026), Goldman Sachs prevé que el tamaño del mercado de HBM alcanzará 56 mil millones, 116 mil millones y 168 mil millones de dólares en 2026, 2027 y 2028, respectivamente.

Abandonar el PB para abrazar el PE: revisiones disruptivas de los precios objetivo de los “Tres Magnates”

Impulsado por la visibilidad de beneficios, Goldman Sachs ya ancla la valoración de acciones de memoria en el múltiplo P/E (con una base de 9x):

SK Hynix (Comprar): el precio objetivo sube al rango de 3,30~3,50 millones de wones. Las pruebas de estrés muestran que, incluso enfrentando una caída de precios del 30% por dos años consecutivos, el margen permanece en un saludable 40%, descartando completamente la antigua lógica de que “el tope del ciclo significa pérdidas”.

Samsung Electronics (Comprar): precio objetivo elevado a 480.000 wones. Se prevé que las ganancias operativas en 2026 aumentarán más de 8 veces interanualmente, con el ROE alcanzando un máximo histórico del 52%. Sus ingresos por HBM se dispararán hasta 44 mil millones de dólares en 2027.

Sin embargo, cabe destacar que el alza de precios de la memoria está afectando a los segmentos aguas abajo: el margen operativo de la división de smartphones de Samsung se prevé que colapse del 11% al histórico mínimo del 2%.

Kioxia (upgrade a Comprar): ante las expectativas de un periodo “más prolongado en lo alto” para NAND, el precio objetivo a 12 meses se fija en 93.000 yenes, en base a un P/E estimado de 7,8x para el año fiscal FY3/28E.

Consenso de Wall Street: cómo ven Morgan Stanley y JP Morgan el cambio de marco de valoración

Este cambio de paradigma de P/B a P/E no es una evaluación aislada de una sola institución. Las últimas valoraciones de Morgan Stanley y JP Morgan también muestran consonancia.

Según artículos anteriores de Noticias de Wall Street, Morgan Stanley señala claramente que la memoria se ha convertido en el absoluto cuello de botella de la infraestructura AI. Los contratos LTA están transformando el fuerte carácter cíclico en flujos de caja de largo plazo y alta rentabilidad con fuertes garantías.

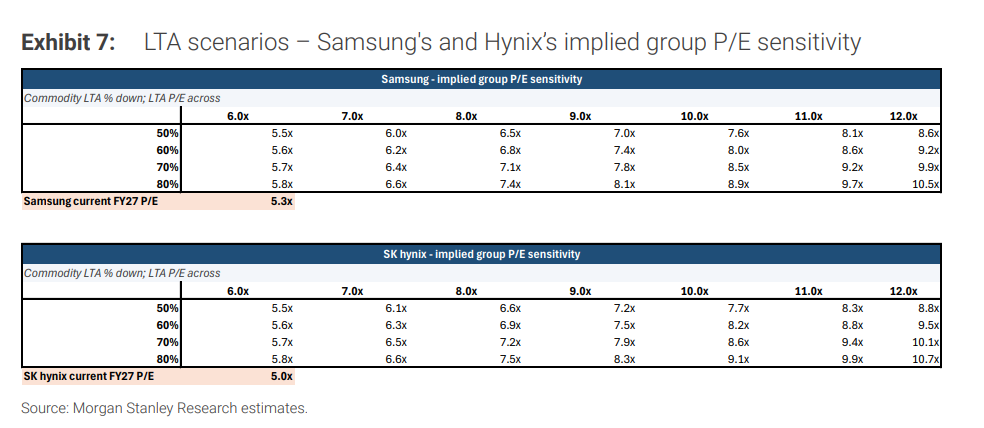

Si el mercado sigue valorando a estos títulos como productos cíclicos comunes, se producirán graves desajustes de valoración. Cálculos cuantitativos muestran que, en un escenario neutro (cobertura LTA del 100% de HBM, 70% de las memorias convencionales y una valoración de 10x P/E), el P/E implícito de Samsung y Hynix debería situarse en 8,5-8,6x; si la cobertura LTA sube al 80%, el P/E implícito superaría 10,5x.

La lógica de JP Morgan va al núcleo de la dinámica comercial: el miedo del comprador al corte de suministro y la preocupación del vendedor por el fracaso de la demanda facilitan la firma de acuerdos a largo plazo legalmente vinculantes.

La institución también emite órdenes alcistas agresivas: precio objetivo de Samsung sube a 480.000 wones (8x P/E), SK Hynix sube a 3 millones de wones, y el precio objetivo de Kioxia se duplica a 80.000 yenes.

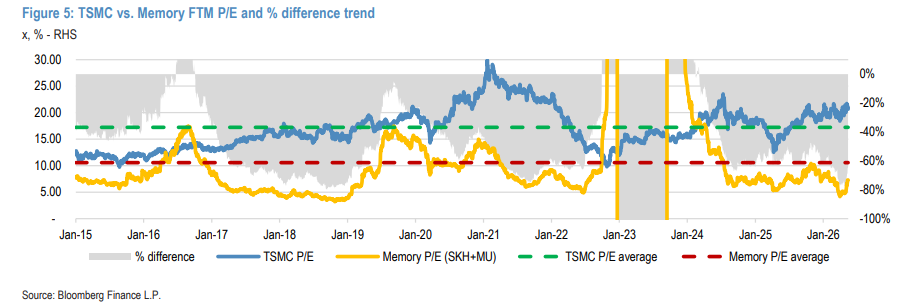

Cabe destacar que las tres principales instituciones de Wall Street coinciden en tomar como referencia a TSMC: tras establecer contratos a largo plazo con Apple en 2014, TSMC logró migrar su marco de valoración a P/E y mantenerlo estable entre 10 y 30 veces durante mucho tiempo.

En la actualidad, con un P/E futuro de solo 7,3x, los gigantes de la memoria enfrentan una oportunidad histórica para cerrar el descuento del 50%-80% respecto a TSMC.

Sin embargo, Wall Street sigue manteniendo una línea fría final:el significado literal del contrato no es suficiente para inmunizar completamente contra el ciclo. Al final del ciclo de 2017, los contratos a futuro quedaron en nada en tan solo unos meses tras el colapso de la demanda.

Esta vez, la única prueba férrea que puede sostener el nuevo marco de valoración es que en el balance aparezcan anticipos de efectivo real y obligaciones de ingresos diferidos jurídicamente bloqueados. Sin flujos reales de caja, toda grandilocuente historia sobre superar los ciclos se reducirá a un simple espejismo.

~~~~~~~~~~~~~~~~~~~~~~~~

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Preparándose para el “Super Non-Farm”: ¡Gran reajuste en la fortaleza del dólar! Guía de supervivencia imprescindible para principiantes sobre datos y tendencias de CFDs

El primer viernes de cada mes, el mercado de divisas y CFD recibe un evento importante: el informe de empleo no agrícola (NFP) de Estados Unidos. Para los operadores novatos, los minutos antes y después de la publicación del NFP son extremadamente volátiles, como si se tratara de una "redistribución de la riqueza". Especialmente en el contexto actual, donde la inflación en EE. UU. sigue siendo persistente, el camino futuro de los recortes de tasas de la Fed depende casi por completo de si el mercado laboral logra enfriarse en este informe. ¿Cómo interpretar este informe clave? ¿Cómo pueden los principiantes aprovechar los CFD para captar la tendencia del dólar y de los principales activos? ¡No dejes de guardar esta guía de supervivencia!

¡Enfrentando la "Semana de los Súper Datos"! Empleo no agrícola decide el destino: Análisis de estrategias y guiones de largos y cortos en los CFD de los tres principales índices bursátiles de EE. UU.

¡El mercado global está a punto de enfrentar una "súper semana de datos" llena de tensión! Por un lado, los inversores están atentos a las negociaciones entre Estados Unidos e Irán y a la crisis geopolítica energética en el Estrecho de Ormuz; por otro lado, centran toda su atención en los datos del mercado laboral y la actividad económica de Estados Unidos. Aunque Wall Street sigue alcanzando máximos históricos impulsado por el auge de la IA, el informe de empleo no agrícola (NFP) que se publicará el próximo viernes, junto con los datos del ISM que llegarán poco después, serán puntos de inflexión clave que determinarán el destino a corto plazo de los tres principales índices estadounidenses (Nasdaq, S&P 500, Dow Jones). Para los traders de CFD, esto representa una excelente oportunidad para posiciones tanto largas como cortas.

Noche decisiva de los datos de empleo en EE.UU.: estrategias de trading con CFD bajo la volatilidad explosiva del oro (XAU/USD)

El primer viernes de cada mes, conocido como la “Noche NFP (nóminas no agrícolas)”, es sin duda el momento más esperado y respetado por los traders de todo el mundo. En tan solo unos minutos, la volatilidad del oro (XAU/USD) suele superar el movimiento de varios días en condiciones normales. Para los operadores de CFD (contratos por diferencia), esto no solo representa un gran riesgo, sino también una oportunidad inmejorable para duplicar beneficios. Antes de la publicación del nuevo informe de empleo no agrícola, el sentimiento del mercado ya está en ebullición. ¿Cómo influirán los próximos datos en la delicada postura de la Reserva Federal? ¿Cómo pueden los alcistas y bajistas del oro abrirse camino entre las subidas y bajadas abruptas? En este artículo, te presentamos un análisis completo de las últimas previsiones del NFP y estrategias prácticas para operar oro vía CFD.

Trending news

MorePreparándose para el “Super Non-Farm”: ¡Gran reajuste en la fortaleza del dólar! Guía de supervivencia imprescindible para principiantes sobre datos y tendencias de CFDs

¡Enfrentando la "Semana de los Súper Datos"! Empleo no agrícola decide el destino: Análisis de estrategias y guiones de largos y cortos en los CFD de los tres principales índices bursátiles de EE. UU.