¿Es sostenible el Carry Trade USDHKD?

Recientemente, la liquidez del dólar de Hong Kong se ha estrechado repentinamente, lo que ha provocado una amplia discusión en el mercado acerca del unwind del carry trade USDHKD. En general, el mercado atribuye esto a dos factores: primero, las medidas de política que han atraído momentáneamente flujos de capital hacia el sur; y segundo, las tensiones estacionales de liquidez asociadas al cierre de trimestre.Mediante un análisis estadístico de los datos históricos de HIBOR entre 2022 y 2025, concluimos que: el efecto de final de trimestre es la principal causa del repunte impulsivo de las tasas de interés del dólar de Hong Kong, y este efecto suele manifestarse de manera “breve pero intensa”, siendo más evidente en los últimos 2-3 días hábiles del mes, retrocediendo rápidamente al rango normal tras iniciar el siguiente mes.

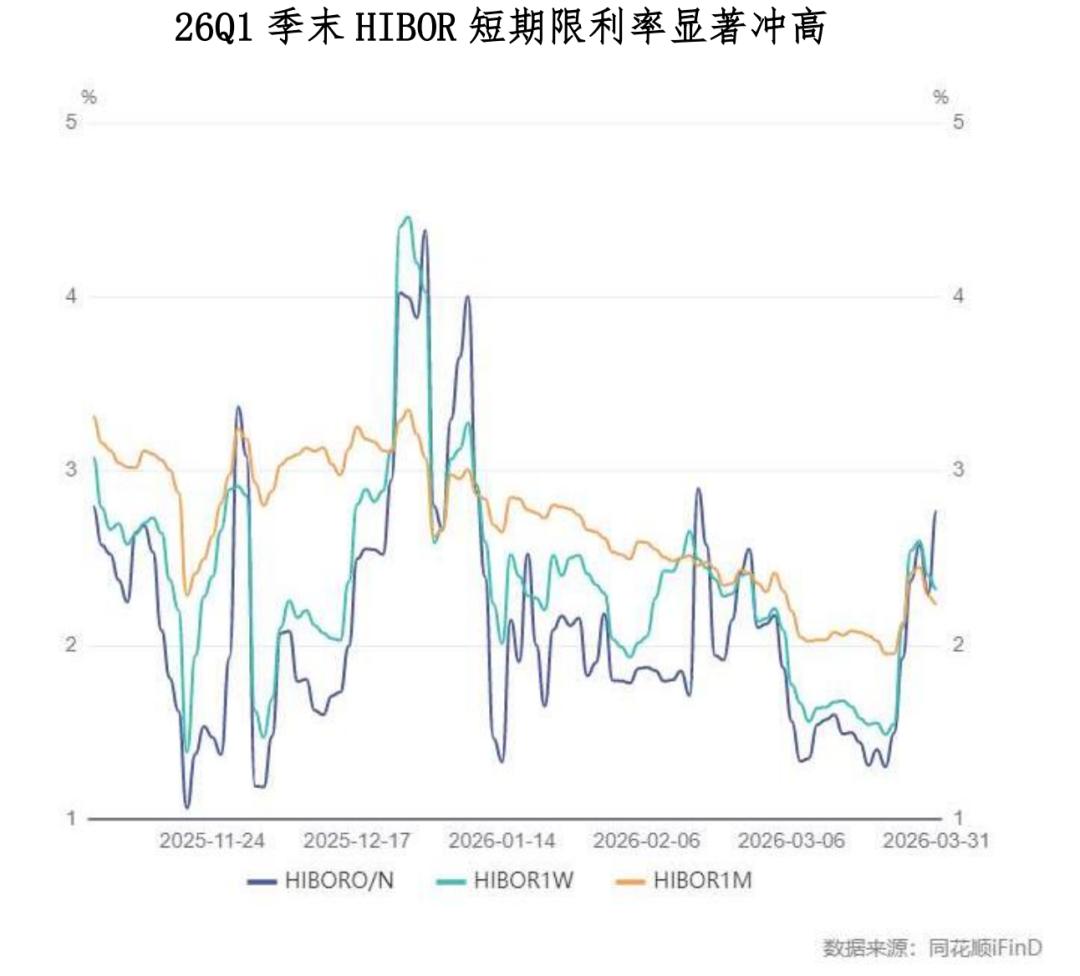

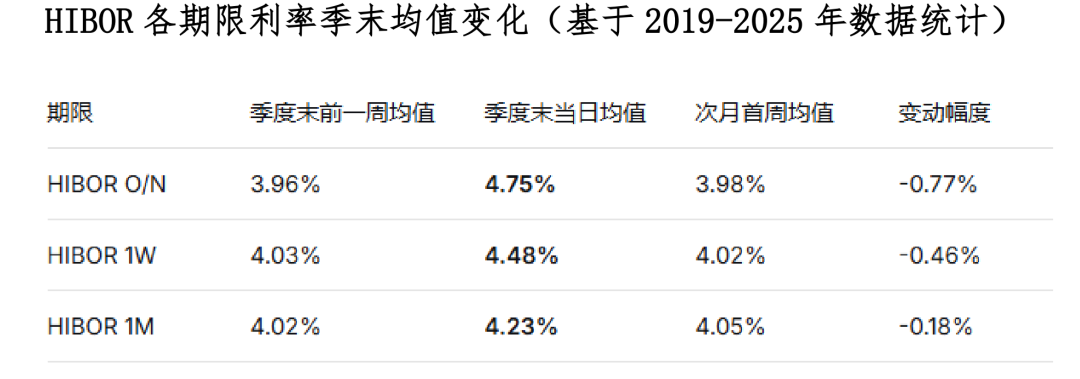

I. Validación histórica del efecto de final de trimestre

Se extrajeron los últimos tres días hábiles de cada trimestre (marzo, junio, septiembre y diciembre) entre 2022 y 2025 para observar los niveles de tasas de interés al cierre trimestral, combinando los tres días hábiles previos y los dos primeros días hábiles del mes siguiente, para analizar la variación del HIBOR overnight (O/N) y medir la intensidad y persistencia de la tensión de liquidez de fin de trimestre. Lógica del análisis:

1. Efecto temporal: Las estadísticas muestran que en la gran mayoría de los fines de trimestre, la tasa HIBOR O/N presenta saltos significativos.

2. Persistencia: El pico de la tasa suele ocurrir en el penúltimo o último día hábil del mes.

3. Velocidad de retroceso: Tras entrar en el primer día hábil del mes siguiente, la tasa generalmente cae en gran medida y para el segundo día hábil vuelve al promedio usual previo al cierre del mes.

II. Verificación cruzada de las razones de la reciente tensión del mercado

Según estas regularidades históricas, la percepción actual del mercado (al cierre de marzo de 2026) respecto a la tensión de liquidez del dólar de Hong Kong es altamente coincidente con el efecto habitual de fin de trimestre.

Los datos muestran que, aun sin eventos especiales, la demanda interna de cumplimiento de objetivos y regulaciones dentro del sistema bancario durante fines de trimestre es suficiente para causar pulsos significativos de tasas.Los resultados estadísticos de HIBOR O/N, 1W, 1M muestran claramente el patrón de “pulso de fin de trimestre, retroceso al cruzar de mes”, validando así la característica de brevedad de la tensión en la liquidez al cierre de trimestre.

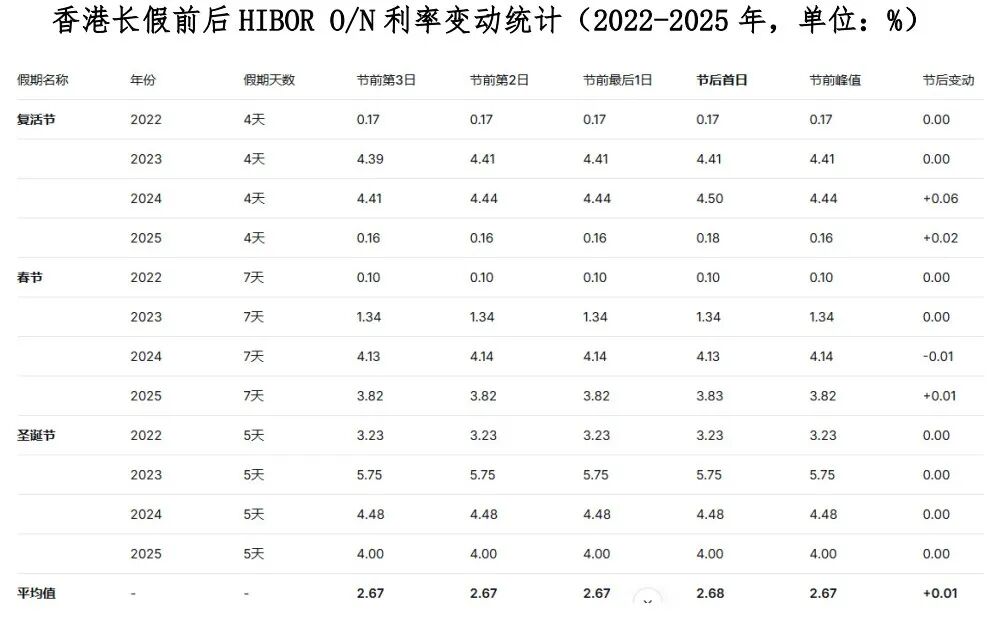

Además, considerando que Hong Kong se acerca al feriado de Pascuas,se analizaron los feriados de 4 días o más (incluyendo fines de semana) en el mercado de Hong Kong entre 2021 y 2025,y se realizó una estadística de las variaciones de HIBOR O/N durante los tres días hábiles previos y el primer día hábil posterior al feriado. Según los resultados, HIBOR tiende a subir antes del Año Nuevo Lunar (especialmente cuando los feriados suman 5 días) y antes de Navidad, mientras que el feriado de Pascuas tiene poco impacto en la liquidez del dólar de Hong Kong.Por lo tanto, el fin de trimestre sigue siendo el principal causante del endurecimiento actual de la liquidez.

III. Conclusiones e implicancias de mercado

El efecto de fin de trimestre es el principal conflicto: Los datos históricos muestran claramente que las tasas de liquidez del dólar de Hong Kong presentan repuntes impulsivos al cierre de cada trimestre (especialmente a mitad de año y al final). Esta tensión de liquidez es un caso típico del “efecto de fin de trimestre” y no responde a un desequilibrio estructural.

Duración breve: Este efecto suele durar solo 2-3 días hábiles, y tras pasar el fin de mes, la liquidez bancaria retorna a condiciones normales y las tasas retroceden rápidamente. Se espera que con el inicio de abril, las tasas HIBOR de todos los plazos caigan considerablemente y el entorno para el carry trade USDHKD mejore.

Implicancias para estrategias de trading: Al cierre de trimestre, los traders deben planificar la gestión de liquidez con anticipación y estar atentos a la volatilidad abrupta en el mercado de divisas derivada del endurecimiento de la liquidez. Además, bajo la incertidumbre de la situación entre EE.UU. e Irán, la dirección del trading en forex es difícil de prever; siempre que la liquidez del dólar de Hong Kong no se endurezca aún más o de manera prolongada, el carry trade USDHKD puede seguir siendo una estrategia de mediano plazo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

SOMI (Somnia) fluctúa un 45,1% en 24 horas: el volumen de operaciones se dispara e impulsa el rebote del precio