El rendimiento alcanza un nuevo mínimo histórico y enfrenta una crisis de exclusión bursátil: Beyond Meat cambia de nombre y apuesta a nuevos productos con menos controversia para salvarse

Información financiera de Argentina, después de dos retrasos en la publicación, el pionero global en la industria de carne vegetal Beyond Meat (ahora oficialmente renombrada como Beyond The Plant Protein Company, BYND.US) reveló recientemente los resultados financieros del cuarto trimestre y del año completo 2025. Los reportes muestran que los ingresos de la empresa continuaron cayendo drásticamente, marcando el nivel más bajo anual desde su salida a bolsa, con pérdidas significativamente ampliadas. Además, repetidos retrasos en la publicación de los resultados por problemas de control interno llevaron a una caída en el precio de las acciones, y la empresa recibió una advertencia de exclusión de Nasdaq. Frente a la persistente debilidad de la demanda en la industria, esta antigua estrella del capital inicia una renovación total de su marca, minimizando la etiqueta de “carne” y apostando por nuevos productos “de baja controversia” como bebidas de proteínas con burbujas, con el objetivo de innovar y revertir su desempeño.

Rendimiento principal colapsa: ingresos mínimos históricos

En el cuarto trimestre de 2025, los resultados nuevamente estuvieron por debajo de las expectativas de Wall Street. Los informes muestran que la empresa logró ingresos netos de 61,6 millones de dólares, una caída interanual del 19.7%, por debajo de la estimación promedio de los analistas de 62,6 millones de dólares. El principal factor detrás de la disminución de ingresos fue la caída en volumen de ventas, con una reducción interanual del 22% y todos los canales mostrando diferentes formatos de contracción.

Los resultados en el área de rentabilidad fueron todavía más pobres. Durante el cuarto trimestre, la pérdida ajustada de EBITDA fue de 69 millones de dólares, superando ampliamente las expectativas del mercado de una pérdida de 19,8 millones de dólares, y aumentando respecto a la pérdida de 26 millones de dólares del año anterior. El beneficio bruto colapsó un 86% interanual, alcanzando solo 1,4 millones de dólares, con el margen bruto cayendo abruptamente del 13,1% en 2024 al 2,3%, rozando el fondo de rentabilidad.

Al mismo tiempo, la empresa ofreció una proyección pesimista para el primer trimestre de 2026, estimando ingresos netos entre 57 y 59 millones de dólares, significativamente por debajo de la expectativa general de mercado de 66,8 millones de dólares, y declaró que el entorno actual de operaciones sigue siendo “altamente incierto”. Tras el informe, el precio de la acción cayó alrededor del 12% en operaciones fuera de horario.

En la perspectiva del año completo, la empresa marcó su peor desempeño desde que cotiza. En 2025, los ingresos acumulados fueron de 275,5 millones de dólares, una caída del 15,6% interanual. El beneficio bruto anual cayó un 82% interanual, y la pérdida operativa se duplicó a 332,7 millones de dólares, incluyendo una compensación de 38,9 millones por litigios de marca registrada. Durante el año, la empresa ejecutó varias rondas de despidos para reducir costos operativos.

Es relevante destacar que, gracias a la reestructuración de la deuda completada durante el año, que generó una ganancia en efectivo de cerca de 549 millones de dólares, la empresa logró un beneficio neto de 220 millones de dólares en 2025, revirtiendo la pérdida neta de 160 millones de dólares en 2024. Esta reestructuración de deuda también ayudó a reducir el apalancamiento financiero, extender los plazos de vencimiento y mejorar la liquidez del balance, proporcionando un colchón financiero limitado para la futura transición.

Demanda débil en todos los canales, riesgos internos y advertencia de exclusión

El sostenido deterioro de los resultados está vinculado al invierno de demanda que vive la industria de carne vegetal, sumado al fracaso de la empresa en todos sus canales de operación.

En el frente de la demanda, con la inflación elevada en los mercados de Europa y Estados Unidos, la sensibilidad de los consumidores al precio aumentó significativamente, inclinándose hacia alternativas animales frescas y de menor precio en vez de productos procesados vegetales caros, lo cual ha debilitado la demanda del producto principal de Beyond Meat. El fundador y CEO, Ethan Brown, admitió que los resultados reflejan directamente los vientos adversos que enfrenta la categoría de carne vegetal. Según datos de NielsenIQ, la venta total de productos de carne vegetal en Estados Unidos cayó un 26% en los últimos dos años.

En términos de canales, todos los ingresos por canales durante el cuarto trimestre sufrieron, siendo el mercado internacional el área más afectada. En el mercado doméstico estadounidense, los ingresos de retail cayeron un 6,5% interanual, principalmente por debilidad en la demanda de la categoría y reducción de canales de distribución de ciertos productos; los ingresos por servicios gastronómicos se desplomaron un 23,7% interanual, debido principalmente al vencimiento del contrato de venta de productos de pollo con una cadena de fast food, y a la debilidad continua de la demanda final.

En el mercado internacional los resultados fueron aún peores, con los ingresos por retail cayendo un 32,5% interanual, principalmente por una caída en ventas de hamburguesas en la Unión Europea y una reducción de canales en Canadá; los ingresos por servicios gastronómicos también descendieron casi un 32% por una disminución significativa de pedidos de hamburguesas y pollo de varias cadenas de fast food. El año completo 2025 mostró caídas del 17,5% y 18,1% interanual en retail y servicios gastronómicos respectivamente.

En el aspecto de control interno y mercados de capitales, los riesgos siguen acumulándose. Debido a graves defectos en el control interno contable de inventarios, incluyendo problemas de contabilización de stock excesivo o obsoleto, actualmente es imposible prever cuándo se podrá presentar el informe anual formalmente. Este es el segundo retraso consecutivo en la publicación de resultados — en el tercer trimestre de 2025, la empresa retrasó el reporte por evaluación de deterioro de activos.

Al mismo tiempo, el precio de la acción cayó a mínimos históricos en 2025, convirtiéndose en una “meme stock” popular entre pequeños inversores. Durante el año, la empresa negó repetidas veces los rumores de quiebra, y en marzo de 2026 recibió una advertencia de exclusión por parte de Nasdaq: el precio de la acción estuvo por debajo de 1 dólar durante 30 sesiones consecutivas, y si no cumple con los requisitos mínimos antes del 31 de agosto de 2026, podría ser retirada del mercado.

Renovación de marca total, apuesta por productos de baja controversia para salir del estancamiento

Ante el deterioro continuo del contexto operativo, Beyond Meat inició la mayor transformación estratégica desde su fundación, enfocándose en la renovación de marca y expansión de categorías, saliendo del cuello de botella de crecimiento de la carne vegetal.

La empresa completó el cambio de nombre de marca, pasando de Beyond Meat a Beyond The Plant Protein Company, eliminando progresivamente la etiqueta de “carne” y situándose ahora como una empresa de proteínas vegetales de categoría completa. “Estamos reposicionando la marca para entrar en mercados adyacentes; creemos que nuestra marca, tecnología y compromiso con una nutrición vegetal limpia pueden generar más valor para los consumidores”, declaró Brown durante la conferencia de resultados, agregando que el cambio de nombre de marca no significa desvincularse del núcleo de proteína vegetal, sino abrir un espacio de mercado más amplio.

En el frente de productos, la empresa deposita sus esperanzas de crecimiento en nuevos productos “de baja controversia”, en particular en la serie de bebidas de proteína con burbujas Beyond Immerse. El lanzamiento inicial se agotó rápidamente y está dirigido a personas deportivas, profesionales y estudiantes, especialmente al mercado segmentado de usuarios de GLP-1. Brown reveló que la empresa ha realizado entre seis y siete rondas de iteración según la retroalimentación de consumidores, ajustando el sabor y dulzor de la versión con 20g de proteínas, y el producto optimizado alcanzó una competitividad significativamente mayor.

Simultáneamente, la empresa presentó un producto de fragmentos de frijol que no imitan proteínas animales, construyó la plataforma Beyond Test Kitchen como núcleo de lanzamiento de todas las innovaciones de retail, y declaró que continuará expandiéndose hacia nuevas categorías como bebidas, cuya escala de mercado es mucho mayor que la actual de carne vegetal. Aclaró que, al ampliar nuevas categorías, mantendrá su liderazgo en el segmento de carne vegetal.

Respecto a la situación actual de la industria, Brown considera que la crisis en el sector de carne vegetal está relacionada con discursos pseudocientíficos anticientíficos y la polarización política en Estados Unidos, y que el repunte del consumo de carne roja es solo una fluctuación de corto plazo, sin alterar la lógica subyacente del desarrollo a largo plazo de la industria. Además, manifestó que las capacidades técnicas y de I+D acumuladas en el área de proteína vegetal respaldan la capacidad de la empresa para lograr avances en nuevos mercados.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

IOSG explica en detalle MSTR STRC: la rueda de financiamiento de BTC detrás de una rentabilidad del 11,5%

En tendencia

MásESIM (Depinsim) tuvo una volatilidad del 204,1% en 24 horas: el volumen de operaciones se disparó un 797% generando una fuerte fluctuación en el precio

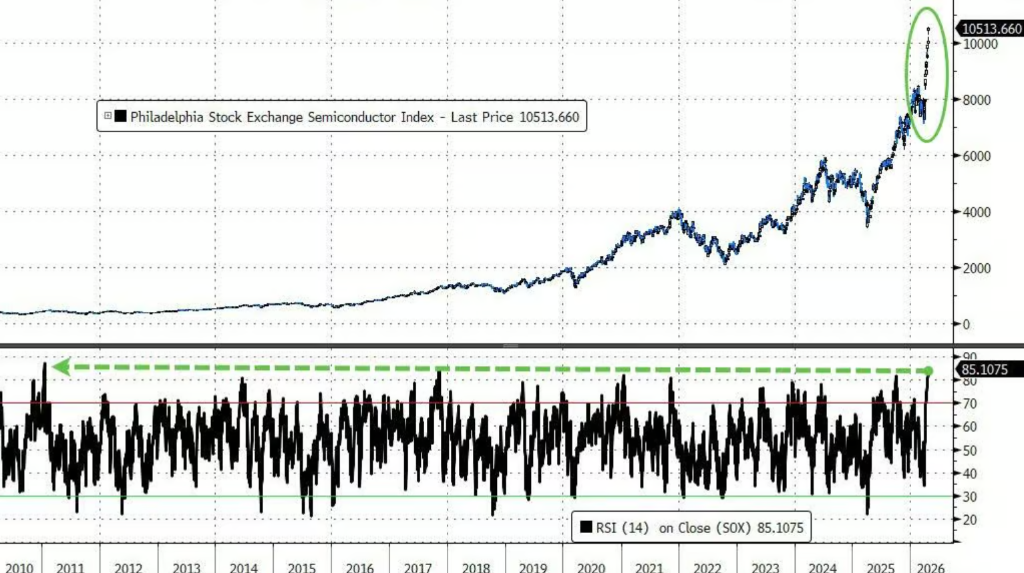

¡Las acciones de semiconductores subieron un 39% este mes! Director de fondos de cobertura de Goldman Sachs: No había visto esto desde la burbuja de internet, este mercado, yo no lo sigo