¿Se repite la “Lehman moment”? Blue Owl enfrenta un impacto por rescates de 5.400 millones de dólares y el capital de crédito privado se retira aceleradamente.

La industria de crédito privado, que alguna vez fue vista como un motor clave de crecimiento en Wall Street, ahora enfrenta el desafío creciente de la presión por retiro de fondos. Dos fondos principales de crédito privado gestionados por Blue Owl Capital recibieron solicitudes de rescate por parte de inversores por unos 5.400 millones de dólares en el primer trimestre de este año, equivalente al 22% del tamaño de su mayor fondo y al 41% de su fondo tecnológico. Esta ola de rescates de magnitud poco frecuente no solo impacta el tamaño de los activos gestionados por la compañía, sino que también genera una reevaluación en el mercado sobre la liquidez, valoración y modelo de crecimiento a largo plazo de la industria de crédito privado.

Ola de rescate de 5.400 millones de dólares, Blue Owl en el ojo del huracán

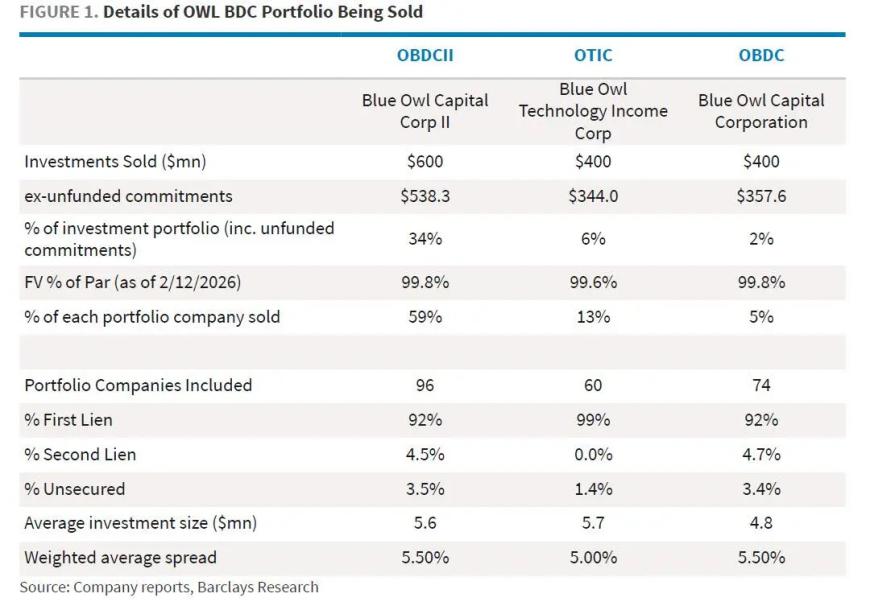

De acuerdo a los datos, la solicitud de rescate de Blue Owl Capital alcanzó unos 5.400 millones de dólares, involucrando dos de sus fondos claves de crédito privado. Su fondo principal, con unos 36.000 millones de dólares de tamaño, recibió solicitudes de rescate equivalentes al 22%, mientras que el fondo enfocado en tecnología tuvo un porcentaje mucho mayor: un 41%.

(Fuente: Informes de la compañía, Barclays Research)

La salida de fondos a tal escala es poco común en la industria de crédito privado y refleja un cambio notable en el sentimiento de los inversores. Como una clase de activo que creció rápidamente en los últimos años, el crédito privado atrajo flujos de capital por su rentabilidad estable y relativamente alta, pero bajo el contexto actual, este modelo está siendo puesto a prueba.

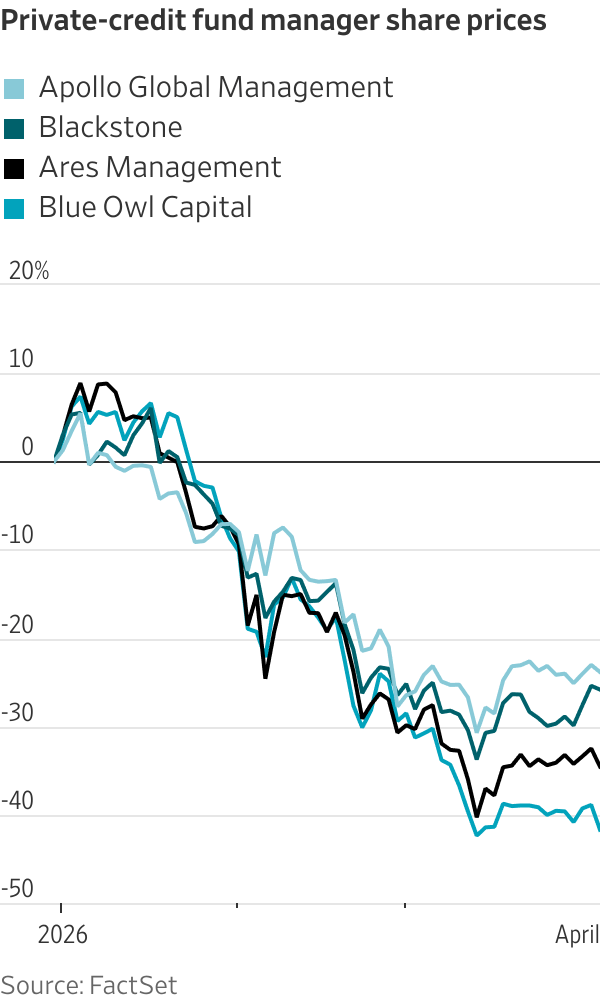

Tras la difusión de la noticia, las acciones de Blue Owl tuvieron una caída significativa, acumulando una baja de más del 40% en lo que va del año, mostrando la preocupación del mercado sobre su capacidad de crecimiento futuro.

(Fuente de la imagen:FactSet)

De “refugio de alto retorno” a retirada de capital

En los últimos años, el crédito privado creció rápidamente como un canal de financiación importante fuera de los bancos tradicionales, especialmente para empresas con baja calificación crediticia. Sin embargo, este modelo depende en gran medida de una entrada continua de fondos y una tasa estable de morosidad.

En el último año, varios casos de impago relevantes comenzaron a erosionar la confianza de los inversores. Al mismo tiempo, los inversores se dieron cuenta de que la liquidez de los activos de crédito privado es baja y que en un entorno de deterioro del mercado las dificultades para rescatar fondos aumentan significativamente. Este cambio de percepción se volvió un detonante clave para la salida de capital.

Los datos muestran que en los últimos dos trimestres, los inversores retiraron más de 11.000 millones de dólares de los fondos de crédito privado, indicando que no se trata de un evento aislado sino de un cambio estructural a nivel sectorial.

Los fondos de crédito privado suelen establecer restricciones de rescate, permitiendo generalmente retiros de no más del 5% del total de participaciones por trimestre. Este mecanismo busca prevenir riesgos de liquidez, pero cuando hay una concentración de solicitudes de rescate también puede intensificar la ansiedad de los inversores.

En este caso, Blue Owl también implementó el límite del 5%. Según los datos, su fondo principal pagará unos 988 millones de dólares en rescates, al tiempo que recibió unos 872 millones de dólares en nuevas entradas de capital, resultando en una salida neta de alrededor de 116 millones de dólares.

A pesar de que la empresa afirma que sus fondos tienen más de 11.300 millones de dólares en efectivo, líneas de crédito y activos de alta liquidez, suficientes para cubrir al menos dos años de solicitudes de rescate, el mercado teme que si la presión de rescate persiste, el fondo podría verse obligado a vender préstamos con descuento, reduciendo aún más los retornos.

Diversificación institucional: estrategias divididas dentro de la industria

Ante la presión por rescate, las instituciones de crédito privado han adoptado estrategias muy diferentes.

Algunas optaron por aumentar el porcentaje de rescate para calmar a los inversores –por ejemplo, Blackstone y Cliffwater lo aumentaron al 7%-8%– mientras que otras como Apollo, Ares y BlackRock mantuvieron el límite del 5% para proteger los intereses de los inversores restantes.

Esta diferenciación estratégica muestra que dentro de la industria se está formando una nueva dinámica competitiva:

Grupo “liquidez primero”: buscan aumentar el rescate para mejorar la confianza de inversores

Grupo “protección de activos”: priorizan la calidad de los activos y el retorno a largo plazo

Pero independientemente de la estrategia, se dificulta evitar la presión por salida de capital.

Presión externa: impacto dual del contexto macroeconómico y regulatorio

Los retos actuales de la industria del crédito privado no se limitan a sus temas internos, sino que también están influidos por cambios macroeconómicos.

Por un lado, la llegada de la inteligencia artificial ha alterado el modelo de negocios del sector de software, haciendo incierto el panorama de ganancias de algunas empresas prestatarias; por otro, los conflictos en Medio Oriente elevaron los precios de energía, aumentando la presión inflacionaria y los costes de financiación, junto a mayores riesgos de impago empresarial.

Además, el Departamento del Tesoro de Estados Unidos ya indicó que discutirá con los organismos reguladores los riesgos del mercado de crédito privado, lo que significa que la industria podría enfrentar un entorno regulatorio más estricto en el futuro.

Al mismo tiempo, el gobierno de Trump está impulsando la inclusión del crédito privado en el sistema de fondos de pensión 401(k), lo que en el actual contexto de presión por rescate genera aún más controversia sobre la política.

Juego de mercado: los fondos de cobertura buscan oportunidades de “compra de oportunidad”

Mientras la industria se ve presionada, algunos fondos de cobertura comenzaron a buscar oportunidades.

Boaz Weinstein, fundador de Saba Capital, propuso adquirir participaciones de fondos de Blue Owl al 65%-80% del valor neto de los activos, proporcionando una salida de liquidez a los inversores. Aunque esto implica cierta pérdida para ellos, también refleja que existe una oportunidad de arbitraje por descuento en el mercado.

Este fenómeno muestra que el mercado de crédito privado está pasando de una etapa de “expansión incremental” a una de “competencia por el stock”.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.