¿Por qué el yen ya no es una “moneda refugio”?

Recientemente, los movimientos del mercado de divisas han mostrado una clara divergencia: los riesgos geopolíticos en el Estrecho de Ormuz se repiten, el índice del dólar estadounidense fluctúa bruscamente y monedas no estadounidenses como el euro, la libra y el dólar australiano siguen el ritmo del mercado. Hasta el 16 de abril, con la mejora del sentimiento de riesgo, las monedas del G10 básicamente recuperaron las pérdidas de marzo, excepto el yen, cuyo desempeño sigue siendo rígido y continúa bajo presión.

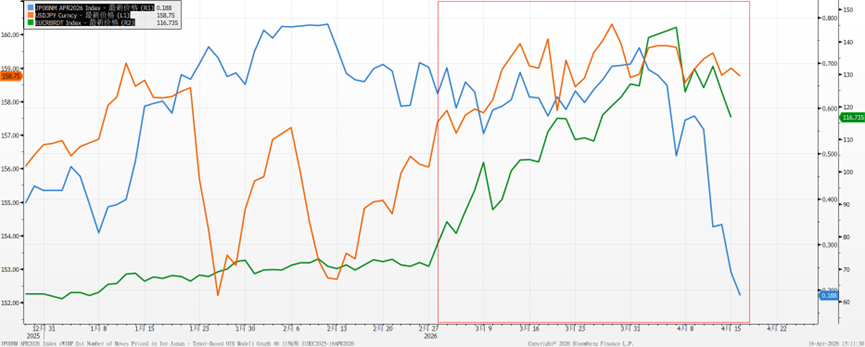

El yen es la única moneda del G10 con rendimiento negativo

La volatilidad del USDJPY (línea azul) sigue estando relativamente baja frente a las principales monedas del G10

Tradicionalmente, el yen es considerado como una moneda refugio, pero en esta ronda este atributo ha fallado completamente. Esto no significa que el yen haya perdido su función refugio, sino que el tipo de impacto de riesgo actual no logra activar compras de yenes.

Desde los años 90, el yen se ha convertido en una de las principales monedas de bajo interés a nivel global. En las crisis financieras tradicionales, la lógica detrás del fortalecimiento del yen es clara: primero, el cierre forzado de operaciones de carry trade, donde el pánico de mercado provoca una retirada masiva de fondos apalancados, lo que impulsa una apreciación pasiva del yen como moneda de financiación; segundo, el retorno de activos japoneses desde el extranjero. Japón posee una gran cantidad de activos fuera del país, y bajo crisis tradicionales, las instituciones japonesas venden estos activos y convierten los fondos en yenes, generando una demanda rígida. Estos dos motores clave, junto con la expectativa de recortes de tasas de los bancos centrales extranjeros y un menor diferencial de tipos entre EE.UU. y Japón, impulsan el fortalecimiento del yen en crisis tradicionales.

Pero esta vez el choque está impulsado por los precios del petróleo. Japón, como un país totalmente dependiente de la importación de energía, depende altamente del petróleo crudo y el gas natural; el alza en los precios del petróleo eleva directamente los costos de importación, transmitiéndose a la electricidad, gas, alimentos y logística, generando una fuerte inflación importada. Los altos precios del petróleo combinados con un yen depreciado generan un círculo vicioso: el aumento del precio del crudo amplía el déficit comercial y debilita al yen; un yen más débil eleva aún más los costos energéticos en dólares, intensificando la presión inflacionaria. Esto deja al Banco Central de Japón atrapado entre la inflación y la presión de la deuda, reduciendo significativamente la probabilidad de un alza de tasas.

Desde el impacto de los altos precios del petróleola probabilidad de una suba de tasas por parte del Banco de Japón en abrilcayó a menos del20%

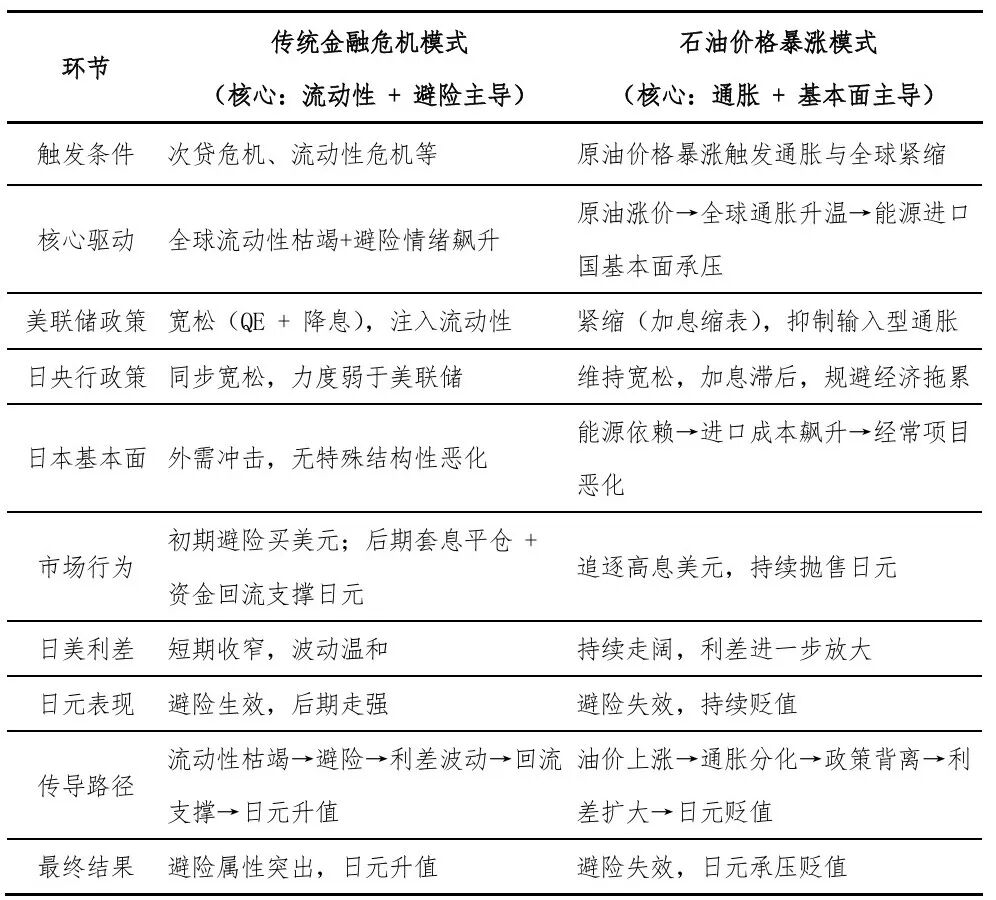

El recorrido del yen ante diferentes modelos de crisis financiera se puede resumir en el siguiente esquema:

En resumen, el actual shock de oferta generado por el conflicto en Medio Oriente es similar a la lógica observada en el conflicto Rusia-Ucrania de 2022: la inflación sube y se refuerzan las expectativas de altas tasas en los bancos centrales globales, haciendo que la función refugio del yen desaparezca y su tipo de cambio caiga. Además, dado que los precios del petróleo esta vez son más rígidos que en 2022, la inflación en Japón bajará más lentamente; se estima que la depreciación del yen será más moderada, pero su debilidad se extenderá por más tiempo. En este contexto, el mercado debe ser paciente y se recomienda una estrategia de esperar la confirmación de tendencia.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

Más¡Lo primero que hago al despertar cada día es mirar el precio de las acciones de SK Hynix! Socio de Goldman Sachs comenta: "La gente solo piensa en el apalancamiento, no sienten miedo"

SpaceX y OpenAI están por salir a la bolsa; los inversores asiáticos "venden chips y compran cuellos de botella", apostando a una "nueva ronda de gasto de capital"