¡El mercado le subió las tasas por adelantado! Walsh asume el viernes y la posibilidad de un recorte de tasas este año ha sido descartada: los rendimientos de los bonos del Tesoro de EE.UU. se disparan en toda la línea

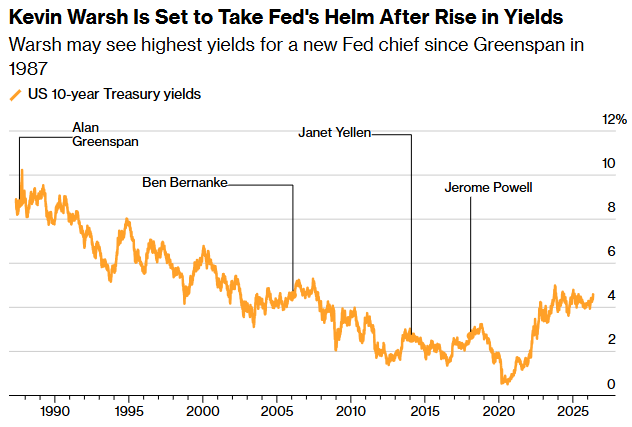

Infobae Economía informa que el 22 de mayo (viernes), Kevin Warsh jurará como el 17º presidente de la Reserva Federal en una ceremonia realizada en la Casa Blanca y presidida personalmente por el presidente Trump. La última vez que un presidente de la Fed juró en la Casa Blanca fue Alan Greenspan en 1987 — casi 40 años después, este rompimiento del protocolo refleja la importancia que Trump concede a Warsh, a la vez que envuelve a la ceremonia de investidura en una sombra política de "supervisión presidencial".

No obstante, en vísperas de la ceremonia de juramento, un "examinador" mucho más implacable que la Casa Blanca ya le envió señales a Warsh. Durante la última semana, el mercado de bonos del gobierno estadounidense, de aproximadamente 30 billones de dólares, experimentó una revaluación sistemática — el rendimiento de los bonos a 30 años superó el 5% y llegó al 5,16%, el nivel más alto desde la víspera de la crisis financiera global de 2007; el de 10 años se ubicó en 4,5%; y el de 2 años, el más sensible a la política, logró superar el rango superior del objetivo de tasas de la Fed de entre 3,50% y 3,75%, subiendo por encima del 4%. Antes de que Warsh presida su primera reunión del FOMC, el mercado de bonos ya ha "subido la tasa" por él.

La encrucijada de Warsh

Esto no es una cálida ceremonia de bienvenida, sino una dura prueba para asumir el cargo. Para entender la situación que enfrenta Warsh, primero hay que comprender el mensaje brutal que transmite el precio actual del mercado.

Presión del mercado: el regreso de la “Legión de Bonos”

Que el rendimiento de los bonos del Tesoro a dos años supere el rango superior de la tasa de política de la Fed es una señal extremadamente rara y anómala. Normalmente, el rendimiento a 2 años no supera sostenidamente el rango objetivo de la tasa de fondos federales — esto implica que el mercado considera que la tasa de política actual no basta para frenar la inflación y que la Fed debería verse obligada a endurecer la política monetaria. En palabras de Vincent Ann, gestor de cartera de Wisdom Fixed Income: "Warsh esperaba poder bajar la tasa desde el primer día en el puesto, pero el mercado de bonos cortó de raíz esa posibilidad. Esta es la moderna 'Legión de Bonos'. No buscan derribar la credibilidad de la Fed con un pico de tasas, sino empujando toda la curva de rendimientos por encima del rango de política, y así privar a la Fed de la opción de bajar tasas."

El término “Legión de Bonos” reaparece con razón. El veterano estratega Ed Yardeni, autor del concepto, advirtió recientemente: Warsh podría verse obligado a cambiar hacia una subida de tasas en la reunión del FOMC de julio para establecer credibilidad en la política y calmar al mercado de bonos. "Warsh presidirá el FOMC de junio, pero ¿quién es realmente el timonel de la política monetaria? Nosotros creemos que es la Legión de Bonos", escribió Yardeni. "Es probable que tarde o temprano se rinda y se sume al bando de los restrictivos."

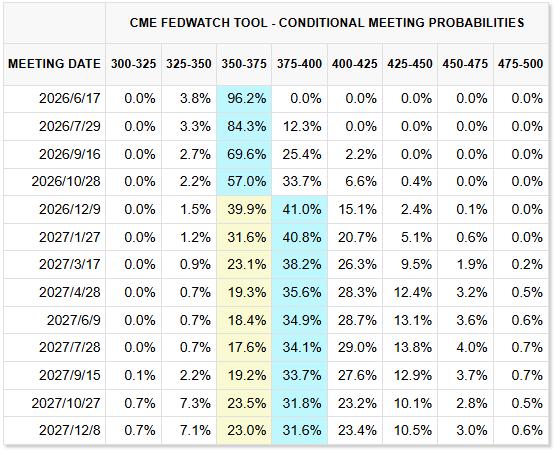

Los datos del mercado respaldan esta conclusión. La herramienta CME FedWatch muestra que el mercado estima cerca de un 40% de probabilidad de que la Fed suba tasas 25 puntos básicos a principios de diciembre, y menos de un 2% para bajarlas. Cuando Warsh fue nominado en enero, el mercado esperaba varias bajas de tasas en el año; ahora, esa expectativa se ha revertido por completo. El mercado de futuros descarta totalmente la posibilidad de bajadas de tasas en 2026. Goldman Sachs señala además que el rendimiento de los bonos ejerce una presión continua de “subida obligatoria de tasas” sobre la Fed y los futuros de tasas han programado sistemáticamente el riesgo de subidas.

Como comentó incisivamente Subadra Rajappa, director de estudios para América de Société Générale — “Los rendimientos al alza quizá no buscan probar al nuevo presidente de la Fed, pero sin duda hacen su tarea más difícil. Warsh se suma a esta competencia justo en medio de un repunte inflacionario, y sus inclinaciones dóciles pueden verse desafiadas.”

Inflación: de “transitoria” a “sistémica”

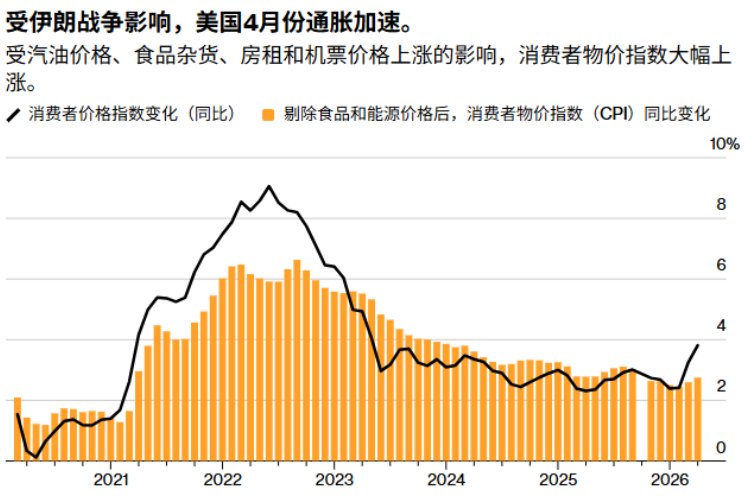

El primer motor de esta tormenta en los mercados de bonos es el deterioro fundamental de la inflación. Los datos más recientes indican que el IPC de EE.UU. en abril subió 3,8% interanual, el máximo desde mayo 2023; el IPC subyacente subió 2,8%, un récord desde septiembre de 2025. El PPI avanzó 6% interanual, muy por encima del 4,8% esperado por el mercado. El indicador favorito de la Fed, el PCE, tampoco es alentador: el PCE subyacente de marzo subió 3,2% interanual, el mayor desde noviembre 2023; el PCE total aumentó 3,5%.

El último trimestre de la encuesta profesional de la Fed de Filadelfia es aún más alarmante: la expectativa de inflación CPI se ajustó al alza hasta el 6% para el segundo trimestre, cuando hace tres meses era solo del 2,7%. La encuesta de Bank of America a gestores de fondos en mayo muestra que el 62% espera que el rendimiento de los bonos a 30 años supere el 6%.

La fuerza de la inflación no es unidireccional. La guerra en Irán y el salto en el precio del crudo son variables clave — el precio promedio de gasolina en EE.UU. ya supera los 4,50 dólares por galón, y el diésel los 5,65. Pero la Fed está más inquieta por la presión de precios propagándose desde energía a otras áreas. La presidenta de la Fed de Boston, Collins, advirtió que si la presión inflacionaria no se alivia pronto, la Fed podría tener que subir tasas de nuevo; el presidente de la Fed de Chicago, Goolsbee, dijo abiertamente: "La inflación va en la dirección equivocada, y esto no se limita a temas relativos al petróleo."

Esta es la encrucijada de Warsh. Cuando fue nominado en enero y durante la audiencia del Senado en abril, Warsh repetía una idea: la inflación actual es causada principalmente por factores temporales y que, una vez que se relaje la situación en Irán, sumado al aumento de productividad impulsado por inteligencia artificial, la presión sobre los precios irá disminuyendo gradualmente. Incluso insinuó que la Fed debería considerar cambiar el indicador de inflación. Pero con los datos de abril superando ampliamente las expectativas y la inflación núcleo persistiendo, ese argumento perdió persuasión. La ex presidenta de la Fed de Cleveland, Meister, lo resumió perfectamente: “En este momento, no puede lanzar esos argumentos con convicción, porque tenemos un serio problema de inflación enfrente.”

La fundadora de MacroPolicy Perspectives y ex economista de la Fed, Julia Coronado, fue aún más directa: “No hay ningún factor real que pueda contener la inflación, y la guerra agrava la crisis fiscal porque se necesita financiar la guerra. El camino hacia una baja de tasas inevitablemente pasa por una recesión.”

Dilema fiscal: la “espiral mortal” de deuda y tasas

Además de la inflación, otro factor que está remodelando silenciosamente la lógica del mercado es el deterioro estructural de la fiscalidad federal estadounidense. Para mayo de 2026, la deuda federal se acerca a los 39 billones de dólares, con una relación de aproximadamente el 135% respecto al PIB. El déficit estimado para el año fiscal 2026 es de 1,9 billones, el 5,8% del PIB. Más sorprendente es el gasto en intereses: el gasto neto anualizado en intereses del año fiscal 2026 ya supera los 1,23 billones, superando por primera vez en la historia moderna el gasto en defensa (unos 917.000 millones), y quedando solo detrás de la seguridad social en el presupuesto federal.

La deuda y las tasas están entrando en un peligroso círculo vicioso. A medida que las tasas suben, el coste de refinanciar el gobierno aumenta, el déficit se amplía y el Tesoro debe emitir más bonos, lo que sube aún más los rendimientos. Es el ciclo de retroalimentación negativa de “emitir–pagar intereses–aumentar déficit–volver a emitir”. El 13 de mayo, el Tesoro estadounidense realizó una subasta de bonos a 30 años por 25.000 millones, con una tasa de adjudicación de 5,046% — la primera vez desde 2007 que el gobierno emite bonos a 30 años por encima del 5%. En comparación con 2007: la deuda federal era apenas de unos 9 billones y el gasto en intereses era menos del 10% de los ingresos federales; hoy, la deuda ronda los 40 billones y el gasto en intereses es casi el 20% de los ingresos.

Esta crisis fiscal restringe directamente las ambiciones de Warsh de reducir el balance de la Fed. Warsh ha sido crítico del tamaño del balance de la Fed, proponiendo reducirlo progresivamente desde su nivel actual de unos 6,7 billones para volver a un marco más tradicional de política monetaria. Pero en un entorno de alta deuda, si la Fed vende masivamente bonos, subiría aún más los rendimientos largos, agravando la presión de financiación del gobierno y generando turbulencia en el mercado de bonos. El profesor de finanzas de Stanford, Hanno Lustig, indicó que si la Fed deja intervenir y permite la descubrimiento real de precios, los bonos estadounidenses podrían perder su “rendimiento preferencial” — el descuento en tasas que el mercado concede a activos soberanos libres de riesgo. El comentario de Reuters fue tajante: el plan de Warsh para recortar el balance enfrenta una “doble presión por el aumento constante de la deuda federal y la menor atractividad de los bonos estadounidenses”.

Crisis de “conflicto interno”: el presidente dovish frente a un comité hawkish

Aún más complejo que la presión del mercado es la posición de aislamiento estructural de Warsh dentro del FOMC. Como uno de los 12 miembros con derecho a voto, Warsh tiene solo un voto, lo que significa que cualquier intento de bajar tasas requiere convencer a la mayoría del comité. En este momento, eso parece imposible.

En la última reunión del FOMC bajo Powell a finales de abril, el comité vivió una rara fractura. Tres presidentes regionales de la Fed — Hamrick de Cleveland, Logan de Dallas y Kashkari de Minneapolis — votaron en contra del comunicado de política. No fue por la decisión de tasas en sí, sino porque el comunicado mantenía una retórica de “tendencia dovish” insinuando futuras bajas de tasas. Expresaron claramente que, en un contexto de guerra en Irán, subida de precios del crudo e inflación persistente, la Fed no debe dar señales de futuras bajas de tasas. Junto con el dovish Milan, que sigue defendiendo bajas inmediatas, estos cuatro votos en contra son el número más alto desde 1992.

Y esto es solo el comienzo. En vísperas del juramento de Warsh, las fuerzas hawkish dentro del FOMC se están intensificando. Kashkari ha repetido en público que “la inflación no puede convertirse en la nueva normalidad” y que la Fed debe devolver la inflación a la meta del 2%. Schmid, presidenta de la Fed de Kansas City, etiquetó la inflación como el “riesgo más urgente”. El tercer miembro más importante de la Fed, Williams, presidente de la Fed de Nueva York, tiene una postura relativamente equilibrada — “no hay motivo para subir ni bajar tasas en este momento” — pero para Warsh esto implica que incluso para mantener las tasas requerirá arduos esfuerzos de consenso. Michael Feroli, economista jefe de JP Morgan, lo resumió: “Parece que cada vez se cree más que la política la decidirá el comité, no el nuevo presidente imponiendo una nueva dirección en la Fed. Si quiere convencer de una baja este año, será aún más difícil.”

La única buena noticia: el miembro dovish Milan presentó su renuncia recientemente, dejando el comité justo cuando Warsh asume. Esto significa una oposición menos, pero también un aliado menos entre los dovish.

La presión sobre Warsh no proviene solo del FOMC. Trump, aunque en la última entrevista admitió que el alza del precio de la energía complica el panorama para bajar tasas — interpretación del mercado como una moderación de su postura de recortes —, sigue afirmando claramente que Warsh comparte “una tendencia general a bajar tasas y adoptar una política monetaria expansiva”. La tensión entre la Casa Blanca y la Fed es como un hilo tensado. Nate Hyde, gestor de cartera en Insight Investment Management, expuso la encrucijada de Warsh: “Si no cuentas con el apoyo del comité, pero enfrentas la presión del presidente, excepto por sonreír forzadamente y buscar consenso, no te queda más opción.”

La “tercera vía” de Warsh: estrategias factibles ante un recorte improbable

En un contexto donde es casi imposible bajar tasas y un alza aún no es segura, ¿qué estrategia podría adoptar Warsh y su equipo? El estudio de Yardeni Research propone un camino a considerar: en el inminente FOMC de junio, Warsh podría impulsar la eliminación de la tendencia dovish (expresiones como “additional adjustments”) del comunicado de política monetaria, adoptando un tono neutro o equilibrado. Esta jugada, a primera vista hawkish, podría tener un efecto de política sutil: expresar un firme compromiso contra la inflación, moderar las expectativas de inflación a largo plazo y el premio por término, de modo de abaratar el coste del financiamiento a largo plazo — es decir, “hacer cosas como un hawk para lograr el resultado dove que la Casa Blanca desea”.

Otro detalle a destacar: Warsh se opone públicamente a la “orientación prospectiva” en la política, considerando que la Fed no debería comprometerse por adelantado vía comunicados. En un contexto de expectativas de inflación volátiles y un mercado de bonos que ya ha precificado el futuro, abandonar la orientación prospectiva podría ser una ventaja — da a la Fed margen de maniobra en cualquier dirección, evitando la manipulación del mercado.

Pero, el tiempo para Warsh se está reduciendo rápidamente, cualquiera sea la vía que elija. Su primera reunión del FOMC será del 16 al 17 de junio, seguida de la de fines de julio — y el mercado ya ha programado la posibilidad de una subida en julio. Antes del acto de investidura, la curva de rendimientos de los bonos ya ha "endurecido las condiciones financieras". Como predice Jiexiang Liu, gestor sénior de renta fija en Invesco: “La tasa federal seguirá en un estado de ‘alta por más tiempo’, o sea, los altos intereses continuarán por un mayor periodo.”

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

ESPORTS fluctúa un 43,2% en 24 horas: liberación de tokens provoca fuertes movimientos

NEX fluctúa un 1804% en 24 horas: fuerte volatilidad en criptomonedas de bajo valor y pequeña capitalización