Sobre El Niño y la inversión en productos agrícolas 260521

Nota: Este artículo fue publicado originalmente como una estrategia planetaria el 260521, y este texto solo presentaparte del contenido,la versión completa puede obtenerse al final del texto.

Hay tres ejes principales en el mercado de productos agrícolas:

1) Aumento del costo de los fertilizantes, 2) Mayor demanda por mezcla de biocombustibles, 3) Impacto de El Niño en la oferta.

Primer eje, fertilizantes:

Tras la perturbación en el Estrecho de Ormuz, los precios de los fertilizantes nitrogenados han subido en torno a un 50%-60% respecto al nivel previo al conflicto; incluso si el Estrecho se reabre mañana, eso no necesariamente implica que los precios de los fertilizantes caigan rápidamente. Los altos precios de los fertilizantes no sólo afectan los márgenes, sino que también pueden modificar los hábitos de sembrado de los productores.

Los fertilizantes representan aproximadamente el 60% del costo variable de los agricultores estadounidenses; en Brasil e India el peso es aún mayor, porque el costo laboral es más bajo y los fertilizantes tienen una mayor incidencia en la estructura de costos. Esto significa que los agricultores brasileños e indios sentirán más la presión de precios y tenderán a reducir la aplicación de fertilizantes mínimamente antes que los productores estadounidenses.

El verdadero riesgo es la combinación de menor uso de fertilizantes y mal clima. Si el clima acompaña, la reducción de fertilizantes quizás no se traduzca inmediatamente en reducción de producción; pero si esto ocurre simultáneamente con el clima anómalo que genera El Niño, se produciría lo que se denomina una "tormenta perfecta". Este es justamente el riesgo que el mercado está subestimando actualmente.

En Estados Unidos, el riesgo se refleja más en el cambio del cultivo a sembrar. Actualmente la siembra de primavera avanza, y ya se sembró alrededor de dos tercios del maíz y la soja. El maíz depende más del fertilizante nitrogenado que la soja. En las próximas dos semanas habrá que seguir si los productores realmente deciden cambiar parte de su superficie de maíz planificada por soja debido al alto costo del fertilizante nitrogenado.

Este año la mayoría de los fertilizantes nitrogenados para la temporada actual en Estados Unidos ya fueron comprados anteriormente, por lo que el conflicto actual en Medio Oriente tiene un impacto directo limitado en la superficie y el rinde de la temporada actual en Norteamérica; la verdadera preocupación es para la ventana 26-27.

Gráfico:ZS/ZC (gráfico diario, hasta el 260521)

En Brasil, la ventana de riesgo está más relacionada a la próxima temporada de cultivos. El ciclo principal de siembra de soja comienza aproximadamente en septiembre, y los agricultores ya están realizando compras de fertilizantes para ese período; también están tomando decisiones para el próximo ciclo de maíz, algodón y otros cultivos.

Por ahora, los agricultores brasileños no han perdido completamente la ventana de compras, pero si la perturbación en Medio Oriente continúa, no sólo será un problema de costos, sino también de oferta restringida y de aplicación insuficiente de fertilizantes.

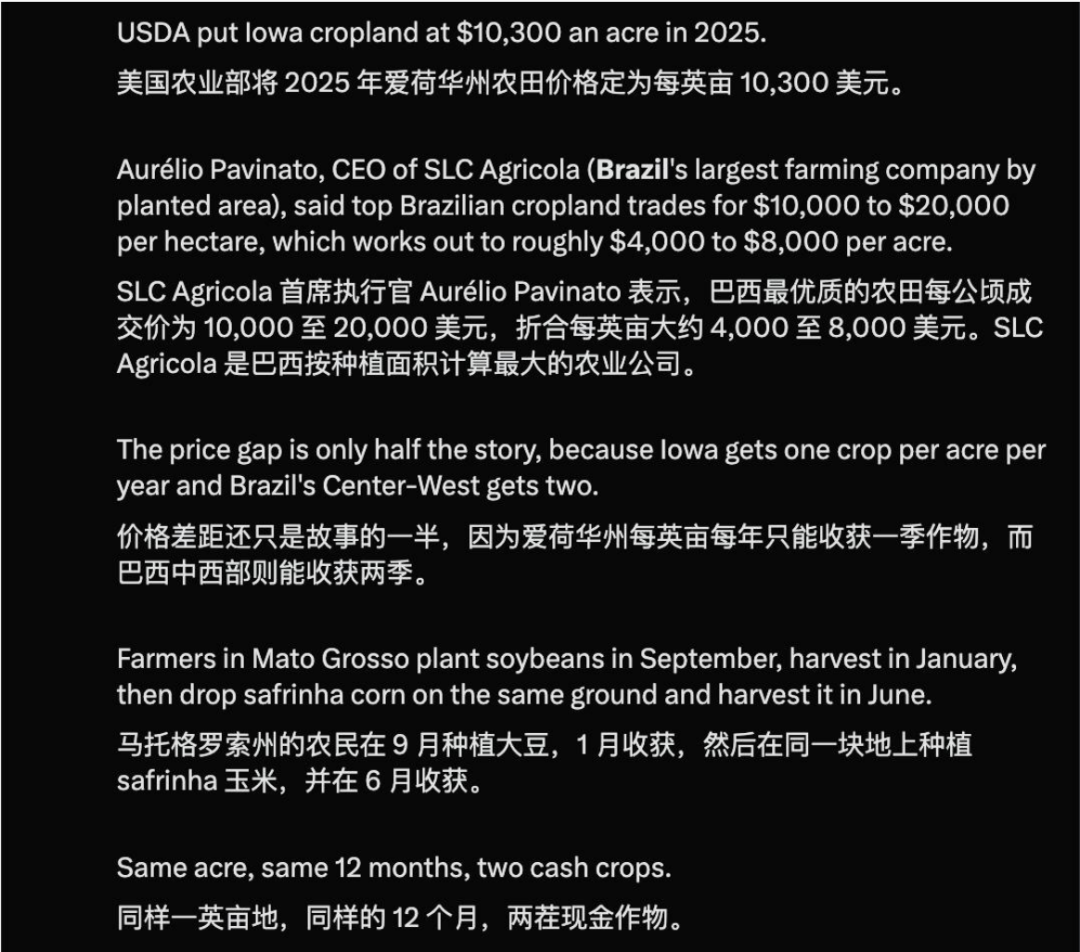

Gráfico: Diferencia entre la agricultura en Estados Unidos y Brasil

...

Segundo eje, demanda de biocombustibles:

En Estados Unidos, si se implementa el E15 durante todo el año, esto favorecerá la demanda de maíz. En Brasil, la orientación de E32 tiene un impacto positivo tanto para el azúcar como para el maíz, porque ambos pueden usarse para producir etanol. Vietnam y otros países también analizan políticas similares.

Gráfico: En un mercado dominado por azúcar y maíz, algunos nuevos proyectos en Brasil buscan producir etanol usando trigo y soja como materias primas (

En cierta medida, el conflicto central de la cadena del azúcar y etanol en Brasil no se encuentra en la dirección del precio del azúcar, sino en el deterioro abrupto de la rentabilidad del etanol. Esto explica el sesgo positivo respecto al azúcar, pero que las acciones vinculadas a azúcar y etanol no acompañen el optimismo. Al principio de la molienda, el precio interno del etanol en Brasil cayó abruptamente, lo que sigue reprimiendo los resultados de las empresas.

La presión sobre el etanol brasileño en el corto plazo viene de dos factores. Primero, el precio de la gasolina no subió, lo que limita el espacio para aumentar el precio del etanol en el segmento final. Segundo, la apreciación del real. Para la agricultura y empresas de azúcar y etanol orientadas a exportación en Brasil, sus ingresos están ligados al dólar, por lo que un real fuerte suele ser negativo, no positivo.

Por lo tanto, los productores de azúcar en Brasil enfrentan una situación donde la lógica de la mercadería es positiva, pero la realización de resultados en las acciones no acompaña.Incluso si el precio del azúcar tiene potencial para subir a mediano plazo, si el precio del etanol sigue débil, el tipo de cambio no es favorable y la empresa tiene mucha deuda, las acciones podrían no registrar mejoras.

Gráfico:TTEN3(gráfico diario, hasta el 260521) Este tipo de empresas más integradas y con mayor cobertura de negocios tienden a superar a la industria, ya que tienen presencia en varios segmentos (insumos agrícolas, comercio, industria, etc.), no están expuestas solo a precios de cultivos o insumos, y su estrategia de expansión y balance es más saludable. Por el contrario, los productores puros o los que tienen alta deuda enfrentan mayor incertidumbre para la próxima temporada.

Gráfico:SLC Agricola(gráfico diario, hasta el 260521)SLC El problema de estos grandes productores brasileños es que muchos cultivos ya se sembraron esta temporada, y para la próxima los insumos, fertilizantes, tipo de cambio y deuda son inciertos, lo que dificulta mantener un premium sostenido.

En cuanto a India, debido a su sistema de subsidios, los agricultores son menos sensibles al aumento del precio de los fertilizantes que en Brasil, por lo que no se puede asumir simplemente que precios altos llevan a reducir siembra o aplicación de fertilizantes. La mayor incertidumbre en India está en el clima. Incluso con subsidios, si el rinde cae por clima adverso, la oferta de azúcar igual se ajustará. Este año, la producción de azúcar en India fue notablemente inferior a algunas previsiones optimistas previas, lo que lo ejemplifica.

...

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásPEAQ fluctúa un 40,5% en 24 horas: la colaboración de las CoinList Initial Machine Offerings sigue impulsando el aumento del volumen de operaciones

NIL fluctúa un 41,9% en 24 horas: el precio rebotó desde un mínimo de 0,0511 dólares hasta un máximo de 0,0725 dólares, dominado por el sentimiento especulativo.