SpaceX IPO: la mayor salida a bolsa de la historia, el desafío de valorar en 2 billones de dólares

El miércoles por la noche, SpaceX envió el S-1 a la SEC. El jueves por la tarde, Starship V3 realizará su primer vuelo en Texas — dos eventos separados por menos de 24 horas, y juntos no parecen una coincidencia, sino un ensayo.

Esto es lo que Musk hace mejor: convertir una operación financiera en una historia sobre el destino de la humanidad. Pero en el S-1 hay un conjunto de cifras que la narrativa no puede cubrir.

¿Cómo una empresa que perderá 4.900 millones de dólares netos en 2025 pretende venderse por 2 billones?

Primero, aclaremos las cuentas.

En 2025, SpaceX tendrá ingresos por 18.700 millones de dólares, con una pérdida neta de 4.900 millones. El año anterior, 2024, fue rentable — ganancia neta de 791 millones. El cambio de ganancias a pérdidas coincide justo con la fecha en la que xAI fue adquirida, en febrero de 2026.

La contabilidad de xAI: ingresos de 3.200 millones, pérdidas operativas de 6.400 millones. Se gastó el doble para adquirir un activo deficitario, y se combinó con una máquina que generaba ganancias — esa es la historia principal del balance de SpaceX en 2025.

La ganancia operativa de Starlink, de 4.400 millones de dólares, fue absorbida completamente por xAI y aún no alcanza.

La cuestión real no es si SpaceX vale el dinero, sino cuánta parte del precio de 2 billones está pagando por Starlink, y cuánta por otras apuestas de Musk.

Starlink: esta parte es real

Separando xAI y el negocio de cohetes, la historia de Starlink es bastante clara.

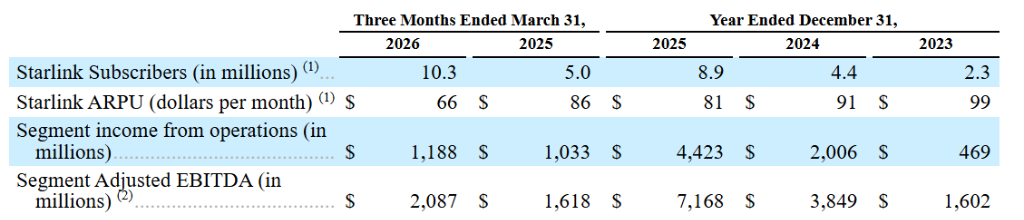

En el primer trimestre de 2026, Starlink generó ingresos de 3.300 millones y una ganancia de 1.200 millones. Sus usuarios pasaron de 2,3 millones en 2023, a 4,4 millones en 2024, 8,9 millones en 2025 y 10,3 millones al final de este primer trimestre. El crecimiento no muestra señales de desaceleración.

En cuanto a la competencia, el internet satelital Kuiper de Amazon aún no está disponible comercialmente, se espera su lanzamiento progresivo este año; OneWeb está enfocado en el mercado gubernamental y corporativo, sin competir directamente en el área de consumo.

Es un negocio con un foso real. Licencias de espectro, infraestructura satelital ya instalada, alta fidelidad de usuarios — no son cosas que Amazon pueda comprar con dinero en 12 meses.

Bajo la lógica SaaS de 30 veces ingreso, la valoración de solo el segmento de banda ancha de consumo de Starlink sería de unos 380.000 millones de dólares. Sumando contratos empresariales, aplicaciones militares y servicios de conexión directa a teléfonos, la valoración total de Starlink ronda los 600.000 millones.

Esta es la parte más sólida de toda la historia.

¿Qué se compra con el otro billón?

Los análisis independientes suman las divisiones de SpaceX (SOTP), y el rango es de aproximadamente 1,1 a 1,25 billones de dólares. El experto en valuación de NYU, Damodaran, estima 1,22 billones; PitchBook da un rango de 1,1 a 1,7 billones.

El objetivo de la IPO es de 1,75 a 2 billones, lo que implica una prima de entre 500.000 y 750.000 millones de dólares, bajo ciertas suposiciones.

Primera suposición: que los usuarios de Starlink aumenten de 10,3 millones a más de 50 millones. No es imposible, pero implica multiplicar el tamaño actual por cuatro y, a la vez, resistir la presión competitiva que viene de Amazon.

Segunda suposición: xAI logra el equilibrio financiero y se convierte en un jugador dominante en IA. Actualmente tiene 1,9 millones de suscriptores pagos, contra una estimación de más de 100 millones para ChatGPT de OpenAI. El costo de entrenar Grok 4 fue de 500 millones, el gasto de capital del área de IA es de 7.700 millones por trimestre, anualizado supera los 30.000 millones. La cifra sigue creciendo y el S-1 especifica que se ampliarán los modelos a "billones de parámetros".

Tercera suposición: Starship se comercializa, reduce el costo de lanzamiento en un orden de magnitud y abre una nueva economía espacial. El V3 de hoy es el vuelo de prueba número 12, la comercialización sería lo antes posible en la segunda mitad de 2026 — hay una ventana, pero también incertidumbre.

Si las tres suposiciones se cumplen, los 2 billones de valoración tienen sentido. Si alguna fracasa, la valoración debe reconsiderarse.

85,1%: un nuevo techo para la gobernanza en Silicon Valley

La estructura de gobernanza está descrita directamente en el S-1: Musk posee el 85,1% del derecho a voto a través de acciones Clase B (10 votos cada una). Los inversores del mercado público compran Clase A (1 voto por acción).

En cualquier decisión sobre estrategia, cambios en la gerencia o asignación de capital, los inversores minoristas e institucionales juntos no pueden influir en nada. La empresa puede aplicar la exención de "compañía controlada" para saltarse la mayoría de directores independientes y el comité de remuneraciones independiente.

Los fondos de jubilación de Nueva York y California ya enviaron una carta conjunta, calificando esta estructura como "el arreglo de cotización más favorable a la gerencia de la historia".

En la salida a bolsa de Google, Page y Brin tenían alrededor del 57% del voto; en Meta, Zuckerberg tenía cerca del 57%. En las tecnológicas grandes, el 85% es un nuevo techo.

Al comprar SpaceX, se adquiere el derecho económico — si la acción sube, te beneficia. Pero no obtienes poder de gobernanza. Musk dirige SpaceX, Tesla, xAI y The Boring Company simultáneamente, y las decisiones cruzadas las toma él solo, sin mecanismos de control.

No es un juicio moral, sino parte de la valoración del riesgo.

Después de la salida a bolsa, ¿quién se mueve primero?

En el calendario, Tesla será la primera en verse afectada — desde los días del roadshow.

Estos años, muchos invirtieron en Tesla para tener indirectamente acceso a SpaceX, ya que la relación de Musk hacía de Tesla un "proxy de exposición a SpaceX". Ahora, con la IPO de SpaceX separada, esa lógica desaparece, y quienes quieran comprar SpaceX lo harán directamente vía SPCX.

Este traslado de posiciones se acelerará si el precio de salida de SPCX es bien aceptado y no cae al abrir; si la IPO de SpaceX debuta con pérdidas y surgen dudas sobre la valuación, puede que Tesla no caiga — la relación entre ambas se corta primero y la presión de migración deja de existir.

Cerca de la apertura, Nasdaq tendrá fricción de liquidez. Son 75.000 millones de dólares, el mayor monto de recaudación de la historia, y durante el roadshow, el pricing y el período de congelamiento el dinero saldrá del mercado. El efecto presiona más a las acciones de alto crecimiento, porque el pool de capital se superpone mucho con el de SPCX. Si el ánimo del mercado es bueno, la fricción se absorbe; si baja el apetito de riesgo, el efecto se multiplica.

La lógica de Nvidia y TSMC tiene poco que ver con el éxito de la IPO.

xAI planea gastar 7.700 millones por trimestre en capacidad computacional, ya está escrito en el S-1, y no cambiará por el precio de apertura. Es una demanda incremental clara, pero si el mercado la valora depende de si los inversores la ven como órdenes reales o como otra historia de Musk quemando dinero — ambas interpretaciones existen hoy.

Al final, esto repercute en el mercado de IPOs. Si SpaceX cierra por encima del precio de salida el primer día, los calendarios de OpenAI y Stripe se adelantarán; si debuta perdiendo o apenas mantiene el precio, la ventana se cerrará otra vez y los unicornios seguirán esperando.

S-1 presentado anoche, el cohete vuela hoy

Hoy a las 18:30 hora del este de EE.UU. (UTC+8), Starship V3 despegará desde Texas para su vuelo de prueba número 12, una de las tareas será desplegar 20 satélites simulados de Starlink.

El momento no parece casualidad. El S-1 presentado anoche, Starship vuela hoy, ambos en el mismo ciclo de noticias. Los inversores institucionales calculan el valor basado en cifras financieras, pero los titulares muestran imágenes del cohete — Musk sabe bien que solo con el balance financiero es difícil contar una historia de 2 billones, pero los números acompañados de un cohete cambian todo.

Si V3 tiene éxito, al menos uno de los tres supuestos del S-1 tendrá validación en el mundo físico. Si falla, la valoración de Starship se debilita y las dudas se mantendrán durante el roadshow.

Este es el único verdadero elemento de incertidumbre de hoy.

¿Qué hay que vigilar después?

El resultado de Starship V3 hoy será el primer punto de referencia, su éxito o fracaso será repetidamente mencionado por los inversores institucionales durante el roadshow.

El 12 de junio es el día de pricing. Si se mantiene el nivel de 1,75 billones en la apertura, será la señal más directa de la IPO — si debuta perdiendo, no solo será un problema para SpaceX, también para OpenAI y Stripe, que esperan su turno.

El primer informe financiero completo tras la salida a bolsa será aproximadamente en agosto. Los dos datos clave: si el número de usuarios de Starlink supera los 12 millones, lo que confirmaría el ritmo de crecimiento; y si la pérdida trimestral de xAI se reduce, comprobando si el gasto anualizado de 30.000 millones puede transformarse en aumento de ingresos.

A largo plazo, conviene monitorear cuándo Kuiper de Amazon inicia su servicio comercial. Hasta ese día, la lógica de valoración de Starlink se mantiene; después, la competencia hará que el mercado revalúe la prima.

Starlink es real. 4.400 millones de ganancias operativas, 10,3 millones de usuarios, defensas claras.

Pero al comprar SpaceX, también se compra: una área de IA que quema 7.700 millones cada trimestre, un Starship que necesita más pruebas de vuelo, y un contrato que concentra el 85% del control de decisión en una sola persona.

Dentro de los 2 billones, ¿cuánto paga lo que ya es Starlink, y cuánto adelanta por lo que aún no ocurrió? — Esta es la pregunta que cada inversionista que planea participar debe responder por sí mismo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

ILY fluctúa un 62,7% en 24 horas: sin nuevos catalizadores evidentes, continúa la volatilidad tras su lanzamiento

EDENNEW fluctúa un 59% en 24 horas: fuerte volatilidad de precios pero sin factores públicos claros que lo impulsen