Wash reescribió el "indicador de inflación favorito de la Reserva Federal", ¿se repetirá en 2021 la "subestimación de la inflación"?

El nuevo presidente de la Reserva Federal, Waller, está intentando orientar el ancla de política del banco central hacia un indicador alternativo de inflación más moderado. Este importante cambio en el marco subyacente ha generado preocupaciones en el mercado sobre la posibilidad de que la Reserva Federal repita los errores de 2021 y vuelva a subestimar las presiones inflacionarias potenciales.

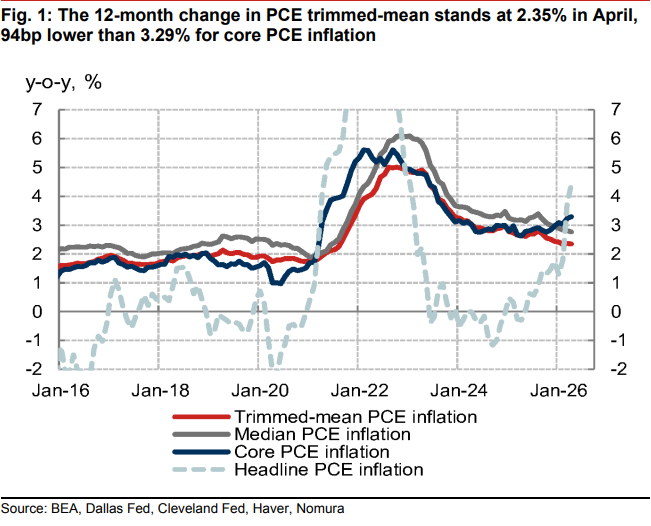

Los datos actuales de inflación presentan dos caras completamente diferentes. Los datos más recientes del Departamento de Comercio de Estados Unidos muestran que, excluyendo los componentes volátiles como alimentos y energía, el tradicional índice PCE subyacente ha subido un 3,3% en el último año, el ritmo más rápido desde 2023. Sin embargo, el PCE promedio recortado elaborado por la Reserva Federal de Dallas mostró en abril un incremento interanual de tan solo el 2,3%.

Nick Timiraos, el periodista del Wall Street Journal conocido como el portavoz oficioso de la Reserva Federal, indicó en su último artículo que esta discrepancia estadística influye directamente en la trayectoria de las tasas de interés de la Fed y en las expectativas del mercado respecto a recortes. En la audiencia de confirmación de abril, Waller expresó su clara preferencia por el PCE promedio recortado, considerando que filtra mejor los shocks puntuales como aranceles y tensiones geopolíticas, reforzando así una narrativa dovish de que la inflación está mejorando. En contraste, la gobernadora de la Fed Lisa Cook advirtió públicamente que los indicadores de inflación subyacente “claramente se están moviendo en la dirección equivocada”.

Para los inversores, el foco de atención es a cuál termómetro de inflación debe realmente adherirse la Reserva Federal. Si el marco liderado por Waller otorga mayor peso al PCE promedio recortado, se fortalecería la lógica de que la Fed mantenga una política laxa o recorte tasas en el corto plazo; pero si este indicador tiene sesgos sistémicos, esta “falsa sensación de seguridad” podría hacer que la Fed vuelva a quedarse rezagada respecto a la curva de inflación.

Diferencia clave: un indicador alternativo más benigno contrarresta las preocupaciones tradicionales de inflación

Durante mucho tiempo, el IPC publicado por el Departamento de Trabajo de EE. UU. ha recibido gran atención pública por su prontitud y su vinculación con numerosos contratos, pero los responsables de la política monetaria valoran más el índice de precios PCE del Departamento de Comercio, especialmente su versión subyacente. Sin embargo, Waller califica al PCE subyacente como una “aproximación tosca (rough swag)”, considerando que retiene demasiadas distorsiones de precios puntuales.

El PCE promedio recortado que prefiere Waller, elaborado por la Reserva Federal de Dallas, intenta eliminar el ruido mediante un mecanismo sistemático de filtrado. A diferencia del PCE subyacente, que siempre excluye alimentos y energía, este indicador remueve mensualmente los ítems con mayores y menores variaciones de precio, conservando la parte intermedia. Según los investigadores de la Fed de Dallas, la inflación promedio recortada en abril fue 0,7 puntos porcentuales menor que la del PCE subyacente, principalmente porque este indicador reduce el peso de aquellos bienes más afectados por los aranceles.

A juicio de Waller, los actuales aranceles, la fiebre inversora en IA y los shocks geopolíticos son fenómenos de corto plazo que deben ser “pasados por alto (look through)” y no deberían desencadenar un endurecimiento de la política. Las lecturas persistentemente benignas del PCE promedio recortado proveen un respaldo estadístico directo a esta postura.

Defectos de diseño: el riesgo de repetir los errores de 2021

Históricamente, el PCE promedio recortado de la Reserva Federal de Dallas ha mostrado buena capacidad predictiva, pero durante el auge inflacionario de 2021, su desempeño generó amplias dudas. A medida que la inflación se disparaba, este indicador reflejó incrementos muy por debajo de la realidad, volviéndose un argumento central para quienes sostenían que la inflación era “transitoria”.

La causa de este error radica en el diseño subyacente del indicador. Entre 1977 y 2009, las caídas de precios en EE. UU. solían ser mayores que los aumentos. Para compensar este sesgo hacia arriba, la Fed de Dallas decidió excluir el 31% de los ítems con mayores subas cada mes, pero solo el 24% de los que más caían.

Sin embargo, tras la pandemia en 2021, el patrón histórico se invirtió y los aumentos de precio pasaron a ser mayores que las caídas. Al excluir sistemáticamente más ítems con grandes subas, el índice de la Fed de Dallas terminó subestimando la tendencia real al alza de la inflación. En la actualidad, una brecha similar vuelve a estar presente y se reabre el debate sobre la potencial pérdida de eficacia del indicador.

Sesgo y subestimación: ¿cuán alta es realmente la inflación?

Frente a una divergencia estadística renovada, tanto organismos de investigación como voces internas de la Fed han emitido señales de alerta.

El economista de la Fed de Dallas, Tyler Atkinson, advierte que no debe extraerse excesivo optimismo del actual nivel del PCE promedio recortado. Señala que los aranceles de la administración Trump encarecieron muchos productos, expandiendo el rango de bienes con precios en aumento, lo que puede llevar a que la actual regla de recorte excluya demasiados ítems con alta inflación.

Nomura cuantificó aún más este sesgo en un reciente informe. Señala que tras la pandemia, los precios de los bienes subyacentes dejaron de ejercer presión deflacionaria, mientras que la fiebre inversora en IA y la mayor frecuencia de ajustes de precios por parte de empresas han vuelto la distribución de los precios más sesgada hacia la derecha. Ajustando los sesgos, la inflación del PCE promedio recortado sería actualmente del 2,8%, lo que indica que el indicador oficial podría estar subestimando la inflación potencial en cerca de 48 puntos básicos.

Datos del think tank de izquierda Employ America confirman también esta subestimación. El índice alternativo de PCE recortado de manera simétrica (con igual proporción de exclusión en los extremos), que elabora el think tank, marcó 3% en abril, acortando la brecha con el PCE subyacente. Otro índice que excluye vivienda y estimaciones de precios registró 2,8% en abril, encadenando 13 meses consecutivos de aumentos interanuales.

Impacto en el mercado: nueva arquitectura de política y riesgos de rezago

Timiraos señala en su artículo que la preferencia de Waller por otros indicadores de inflación es, en esencia, una reconfiguración del marco de la Reserva Federal para responder a un nuevo contexto de shocks de precios.

El ex economista de la Fed y presidente de una consultora de estudios inflacionarios, Riccardo Trezzi, fue directo: la clave está en si “pasar por alto” la volatilidad de precios es realmente un marco de política de principio o solo una herramienta circunstancial para suavizar datos incómodos. Según Trezzi, dado que toda la distribución de precios se ha desplazado hacia arriba en los últimos meses, la evidencia de mejora en la inflación sigue siendo débil.

Otras firmas de mercado desconfían igualmente de la señal de enfriamiento que da el PCE promedio recortado.

Los analistas de Standard Chartered Bank, Steve Englander y Dan Pan, consideran que, históricamente, la capacidad predictiva de este indicador es inferior a la del PCE subyacente, y es difícil demostrar que la tendencia desinflacionaria que ahora muestra sea real. El economista de Harvard Jason Furman también expresó su preocupación: si bien recurrir a indicadores alternativos no es en sí irracional, el verdadero riesgo radica en que sean seleccionados ad hoc para justificar determinadas posturas de política.

Para los mercados financieros, este cambio implica que la narrativa de recorte de tasas cuenta ahora con un respaldo estadístico más amigable en el corto plazo. Si estos shocks de precios son realmente transitorios, el PCE promedio recortado brindaría a la Fed una razón para no endurecer la política; pero si estos indicadores alternativos enmascaran presiones de demanda más amplias y una inflación estructural, confiar demasiado en ellos podría dar un consuelo engañoso al mercado y forzar a la Fed a medidas aún más duras en el futuro.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

MásFuturos de Huatai: Datos de inflación en Estados Unidos aumentan, metales preciosos experimentan fuertes fluctuaciones

Bitget UEX Informe diario|COMPUTEX está por comenzar; el discurso de AI de Jensen Huang atrae mucha atención; las negociaciones entre EE.UU. e Irán entran en una fase clave, Trump modifica varios términos del acuerdo (01 de junio de 2026)