Le consensus est largement en retard sur la réalité ! Morgan Stanley : les deux géants du secteur des disques durs mécaniques sont sous-estimés, le déficit d'approvisionnement pourrait se prolonger jusqu'en 2029 et la marge brute pourrait atteindre la tranche moyenne-haute de 50 %.

Le consensus de Wall Street est une fois de plus en fort décalage par rapport à la réalité.

Selon Chasing Wind Trading Desk, les dernières recherches de Morgan Stanley montrent que la demande et la tarification sur le marché des disques durs mécaniques (HDD) connaissent un renforcement sans précédent, et la pénurie d’approvisionnement devrait se poursuivre jusqu’à l’année civile 2028 (CY28).

Sur cette base, Morgan Stanley réaffirme sa recommandation de surpondérer sur Seagate (STX) et Western Digital (WDC), et remplace Western Digital par Seagate en tant que "Top Pick". Morgan Stanley relève drastiquement l’objectif de cours de Seagate de 468 dollars à 582 dollars (scénario haussier jusqu’à 796 dollars), tandis que celui de Western Digital passe de 369 dollars à 380 dollars (scénario haussier jusqu’à 519 dollars).

Le marché sous-estime actuellement gravement l'effet de levier du duopole HDD dans les dépenses liées à l'IA et aux centres de données cloud. Morgan Stanley souligne que ces deux valeurs se négocient actuellement à seulement 13-14 fois le bénéfice par action (EPS) prévu pour l’année civile 2027 (CY27), tandis que ses propres estimations pour CY27/28 sont supérieures de 25 à 50% à celles du consensus de Wall Street, et ses prévisions de marge brute dépassent le consensus de 400 à 500 points de base (jusqu’à 700 points de base). Avec l’accélération de la réduction des coûts grâce à des technologies de haute capacité comme HAMR et un pouvoir de fixation des prix bien supérieur aux attentes, Seagate et Western Digital bénéficient d’une fenêtre dorée avec une marge brute entrant dans la fourchette moyenne à haute de 50%. Sur le plan tactique, en raison de la décote actuelle sur Seagate et de la vitesse accrue de l’expansion de sa marge brute, Morgan Stanley recommande aux investisseurs de faire de Seagate leur valeur préférée.

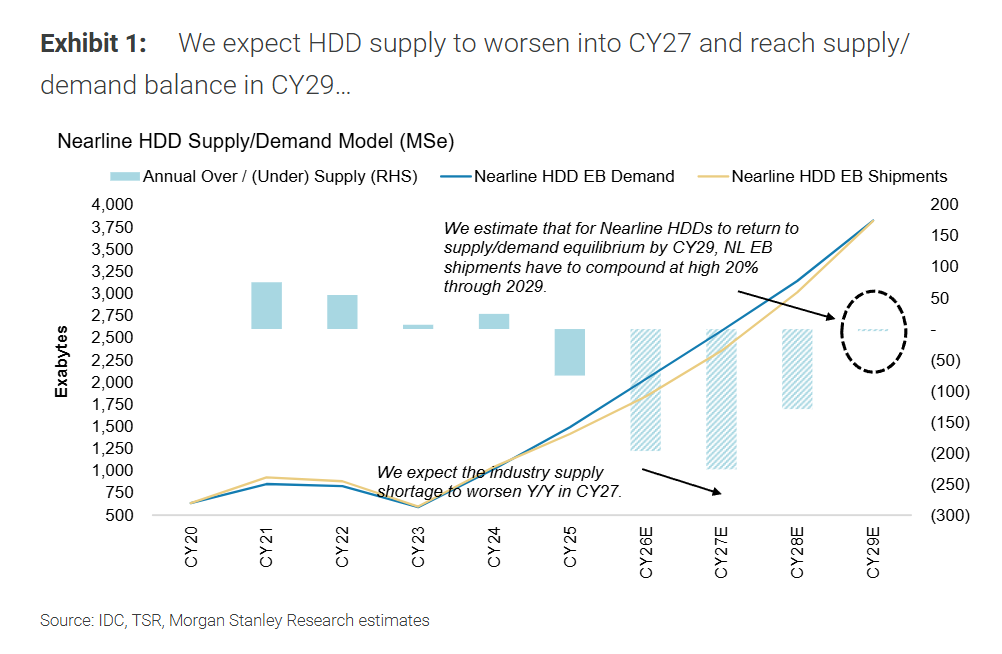

Cycle HDD "plus fort et plus long" : le déséquilibre entre l'offre et la demande se poursuivra jusqu'en 2029

La logique "Stronger for Longer" de Morgan Stanley non seulement ne change pas, mais se renforce. Les recherches montrent que, malgré une croissance de la production unitaire dans l’industrie HDD dépassant les attentes à un taux faible à moyen à un chiffre (LSD-MSD%), la pénurie d’exa-bytes (EB) atteindra toujours 200EB (soit 10% du marché) en CY26, et près de 250EB en CY27.

Cette forte demande découle du transfert continu des workloads vers le cloud et de l’adoption généralisée de l’IA (qui accélère la génération de données).

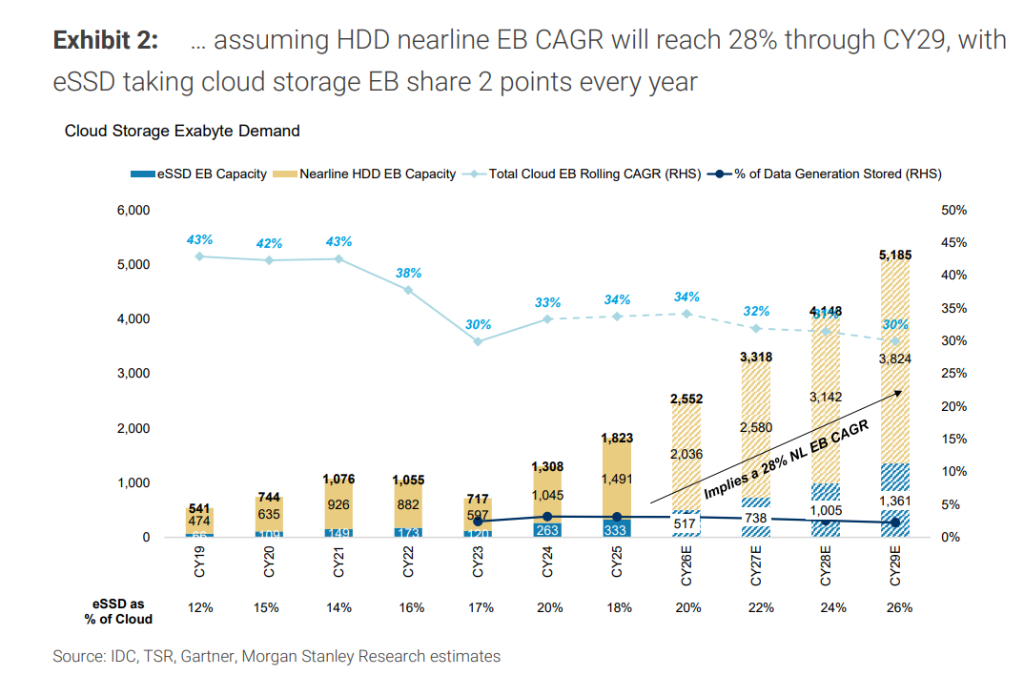

Actuellement, les HDD stockent encore environ 80% des données cloud mondiales. En supposant avec prudence une demande d’EB cloud qui augmente de 30% par an, un gain de part de marché annuel de 2 points pour l’eSSD, et une absence de nouvelle capacité greenfield chez les fournisseurs de HDD, Morgan Stanley estime que l’équilibre entre l’offre et la demande de HDD n’interviendra qu’en année civile 2029 (CY29), soit 12 mois plus tard que précédemment prévu.

Pouvoir de fixation des prix et réduction des coûts : la marge brute dépassera largement les attentes de Wall Street

C’est la découverte la plus disruptive du modèle de Morgan Stanley : les fournisseurs de HDD négocient actuellement avec les grands clients cloud hyperscale sur les commandes d’achat pour 2027/2028 à un prix proche de 20 dollars par TB (soit 0,02 dollar par GB). Ce prix est supérieur de plus de 30% à l’hypothèse de base actuelle de Morgan Stanley de 13-15 dollars par TB, et près de 20% supérieur à son hypothèse haussière.

Du côté des coûts, alors que les deux fournisseurs migreront vers des disques haute capacité 40TB+ à partir de la première moitié de CY26, le coût par EB diminuera rapidement au cours des six prochains trimestres. Cet “écart croissant entre le prix par GB et le coût” va porter la marge brute de Seagate et Western Digital dans la fourchette moyenne à haute de 50% à l’entrée de CY27. Les dernières estimations de Morgan Stanley en matière de marge brute avant CY27 dépassent celles du consensus de Wall Street de 400 à 500 points de base.

Rotation tactique de portefeuille : pourquoi passer le "Top Pick" de Western Digital à Seagate ?

Bien que Morgan Stanley reste très optimiste sur Western Digital, pour quatre raisons principales, elle transfère sa préférence relative récente et la position de "Top Pick" à Seagate :

-

Déclenchement des catalyseurs : Les catalyseurs clés qui justifiaient auparavant l’optimisme sur Western Digital (réduction de l’écart de valorisation avec Seagate, utilisation des actions SNDK pour le désendettement) se sont concrétisés lors du dernier trimestre.

-

Décote de valorisation : Le ratio cours sur bénéfices (P/E) actuel de Seagate est inférieur de plus d’un point à celui de Western Digital, alors que Morgan Stanley estime que les deux devraient afficher une valorisation équivalente.

-

Expansion plus rapide de la marge brute : Une analyse bottom-up du coût par TB montre que, grâce à la transposition de l’offre de produits HAMR, Seagate verra son expansion de marge brute légèrement plus rapide que Western Digital au cours des 12 prochains mois (environ 50 points de base).

-

Potentiel supérieur pour l’EPS et l’objectif de cours : Le potentiel de hausse relatif de l’EPS attendu et de l’objectif de cours sur les 12 prochains mois est plus grand pour Seagate. En outre, Seagate devrait rembourser ses obligations convertibles plus tôt, réduisant ainsi la dilution du capital.

Les actifs centraux des data centers IA largement sous-évalués

Morgan Stanley estime qu’il s’agit d’un cycle prolongé (CY27 n’est pas le point culminant), et maintient un objectif fondamental de valorisation à 18 fois les bénéfices pour Seagate et Western Digital.

Dans l’indice Russell 3000 (capitalisation supérieure à 5 milliards de dollars), seules une vingtaine de sociétés devraient afficher une croissance annuelle de l’EPS de plus de 40% et une marge brute supérieure à 45% d’ici 2028, Seagate et Western Digital en font partie. Si l’on affine aux sociétés avec une marge bénéficiaire sur flux de trésorerie disponible (FCF) supérieure à 30% et qui rendent plus de 75% du FCF aux actionnaires, il ne reste que Seagate et Western Digital.

Comparé au marché de la mémoire, le marché des HDD présente une meilleure structure : seulement trois acteurs (dont deux contrôlent 90% du marché), absence de concurrents chinois, une exposition au revenu sur data center supérieure à 80% et aucune augmentation de capacité greenfield. Les dépenses totales de capital (Capex) de Seagate et Western Digital en 2026 avoisinent 1 milliard de dollars, bien en dessous des plus de 90 milliards de dollars des cinq principaux acteurs mondiaux de la mémoire.

~~~~~~~~~~~~~~~~~~~~~~~~

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

UMXM (Manadia) fluctue de 68,1 % en 24 heures : la hausse du volume des transactions stimule le rebond des prix