Quelles sont les attentes pour le premier rapport trimestriel d'Ali ? Les pertes du retail instantané pourraient être réduites de moitié, la croissance du cloud pourrait dépasser 40%

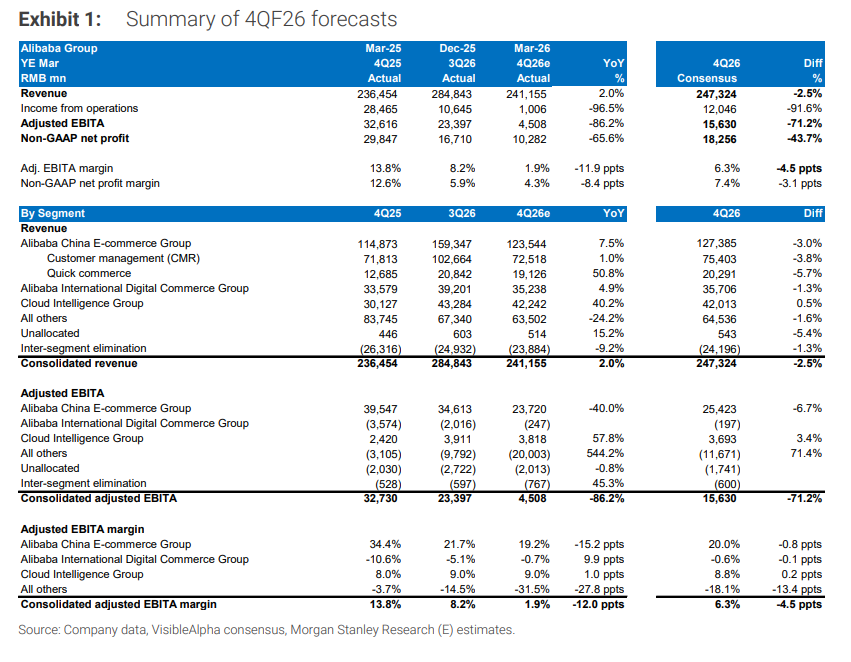

Alibaba publiera ses résultats du quatrième trimestre de l'année fiscale 2026 (soit le premier trimestre 2026) en mai. À la veille du rapport financier, Morgan Stanley, HSBC et Nomura, trois grandes banques d'investissement, publient de nombreux rapports prévisionnels, dont les principaux jugements convergent fortement : la croissance de l’activité cloud pourrait accélérer à plus de 40 %, la perte du commerce instantané (QC) semble avoir atteint un tournant clairement identifiable, tandis que le principal facteur de pression sur les résultats ce trimestre demeure l'investissement continu dans le grand modèle Qwen.

Les trois institutions maintiennent une recommandation d'achat, avec une fourchette de prix cible entre 172 et 200 dollars, soit un potentiel de hausse supérieur à 40 % par rapport au prix actuel d’environ 120 dollars. Pour les investisseurs, la question centrale cette saison n'est pas tant de savoir si le bénéfice à court terme sera attrayant, mais plutôt si Alibaba peut tenir sa double promesse de "réduction des pertes + accélération du cloud".

Accélération du cloud à 40 %, la monétisation MaaS constitue le principal levier à moyen terme

Morgan Stanley prédit que la croissance du chiffre d’affaires d’Alibaba Cloud pour le quatrième trimestre accélérera de 36 % le trimestre dernier à plus de 40 %, tandis que la marge EBITA restera stable à 9 %.

La dynamique repose sur deux leviers : l'effet récent de la hausse des prix des services cloud soutient la croissance à court terme, tandis que MaaS (Model as a Service) s’établit comme la voie à moyen terme — les institutions prévoient que la part des revenus MaaS pourrait passer de moins de 10 % actuellement à plus de 50 % dans les cinq ans à venir. La direction vise une marge EBITA à long terme de 20 % sur le cloud, offrant encore un espace d’amélioration significatif par rapport aux niveaux actuels élevés à un chiffre.

La part de tokens Qwen sur le marché des entreprises en Chine est passée de 18 % au premier semestre 2025 à 32 % au second semestre, leader parmi tous les modèles.

Selon les données de HSBC, Qwen App comptait 223 millions d’utilisateurs actifs mensuels en février 2026 et un taux de rétention à 30 jours de 39 %, avec un fossé concurrentiel du côté des entreprises qui continue de se creuser.

La trajectoire de réduction des pertes du commerce instantané est claire, le pic de la "guerre" est passé

Morgan Stanley estime que la perte du commerce instantané au quatrième trimestre sera d’environ 18 milliards de yuans, contre 22 milliards le trimestre précédent.

La direction a pour objectif de réduire de moitié les pertes annuelles en FY27 par rapport à FY26 (Morgan Stanley estime à environ 86 milliards de yuans la perte QC en FY26 et cible environ 43 milliards en FY27), une nouvelle réduction de moitié en FY28 et parvenir à l'équilibre en FY29.

Nomura prévoit également que la perte QC en FY27 sera réduite à environ 43 milliards de yuans. Les trois institutions s’accordent à dire que la phase la plus intense de la "guerre" du commerce instantané est passée — alors qu’Alibaba consolide ses parts de marché, elle déplace sa stratégie du "gain de part" à "l’amélioration de l'efficacité". Ce changement devrait laisser une marge de manœuvre pour l’activité de livraison de Meituan.

Reprise de croissance chez CMR, ajustement comptable entraîne des effets visuels

Les banques d’investissement prévoient que le chiffre d’affaires de gestion de clientèle (CMR) du pôle e-commerce d’Alibaba en Chine pour le quatrième trimestre (base comparable) augmentera d’environ 7 % en glissement annuel, une forte reprise comparée à la hausse de 1 % du trimestre précédent, confirmant la transmission positive des données de consommation de janvier-février.

Mais Alibaba reclassera désormais les incitations plateforme pour les principaux vendeurs, passant des dépenses marketing à une "déduction" du CMR, rendant ainsi la croissance du CMR rapportée d’environ 1 %. HSBC estime que cet ajustement représente une différence de croissance d’environ 6 points.

En excluant le commerce instantané, la marge EBITA de la division e-commerce devrait être stable sur un an, une nette amélioration par rapport à la baisse d’environ -7 % du trimestre dernier.

Fourchette de prix cible entre 172 et 200 dollars pour les trois grandes banques, la valorisation de l'AI reste insuffisante

Il existe quelques différences dans les prix cibles fixés par les trois institutions, mais leur logique d’achat est convergente.

Morgan Stanley maintient sa recommandation de surpondérer avec un prix cible de 180 dollars, basé sur un modèle DCF (WACC 10 %, taux de croissance perpétuel 3 %), correspondant à un PER non-GAAP de 23x pour FY28, soit une prime significative par rapport à la valorisation actuelle d’environ 16x, tout en révisant à la baisse de 7 % et 12 % respectivement ses prévisions ajustées d’EBITA pour FY26 et FY27, principalement pour refléter les investissements supérieurs aux prévisions dans Qwen.

HSBC ajuste légèrement son prix cible de 180 à 172 dollars, en raison de l’augmentation prévue des pertes dans les "autres activités". Nomura maintient un prix cible de 200 dollars, soit un PER d’environ 20x pour FY28.

Les trois institutions s’accordent sur le fait que : la voie de monétisation de l’AI se précise, le calendrier de réduction des pertes dans le commerce instantané est fixé, et la valorisation actuelle n’intègre pas suffisamment ces deux logiques clés.

~~~~~~~~~~~~~~~~~~~~~~~~

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLa couverture à court terme des positions courtes sur les actions américaines est-elle terminée ?

Prévisions pour le rapport financier du premier trimestre 2026 de Robinhood (HOOD) : revenus attendus en hausse de 26 %, croissance du BPA ralentie d’un trimestre à l’autre, mais forte impulsion des revenus nets d’intérêts