Le « cadeau de bienvenue » pour le nouveau président de la Fed : Walsh vient d’entrer en fonction, le marché a déjà « relevé les taux »

Walsh n'a pas encore présidé sa première réunion de politique monétaire de la Réserve fédérale, que le marché obligataire lui offre déjà un "cadeau" sous la forme d'une hausse des taux.

Jeudi 14 mai, les ventes au détail américaines d'avril ont enregistré leur plus forte hausse depuis huit mois. Ces données confirment la résilience de la consommation, mais la pression inflationniste continue de s’intensifier, anéantissant l’espoir d’une baisse des taux à court terme.

Après la publication, le rendement des bons du Trésor américain à 2 ans, sensible aux taux, a grimpé de 4 points de base pour dépasser 4%. Le rendement à 10 ans est monté à 4,48%, soit environ 50 points de base au-dessus du niveau de fin février.

Cette phase de réévaluation sur le marché obligataire prive le nouveau président de la Réserve fédérale, Walsh, de la marge de manœuvre politique qu'il aurait pu avoir. Vincent Ahn, gestionnaire de portefeuille fixed income chez Wisdom, affirme clairement que Walsh espérait initialement avoir l’option de réduire les taux dès son arrivée, mais le marché obligataire a déjà retiré cette possibilité.

Le marché obligataire prend de l'avance, la courbe des taux s’élève globalement

Le rendement sur le marché américain des bons du Trésor, valorisé à près de 30 000 milliards de dollars, a augmenté sur l'ensemble de la courbe.

Le rendement des obligations américaines à 30 ans a franchi cette semaine le seuil des 5%. Bien qu'il soit brièvement repassé sous les 5% pendant la nuit, il a finalement clôturé à 5,030%.

De plus, le rendement à 2 ans a dépassé le plafond de la fourchette cible de taux directeurs de la Fed, fixé à 3,7%, ce qui est particulièrement notable.

Normalement, le rendement des obligations à 2 ans ne demeure pas au-dessus de la fourchette cible du taux des fonds fédéraux. Cette anomalie signifie que le marché a déjà effectué une hausse des taux avant même la première réunion de politique monétaire présidée par Walsh (prévue du 16 au 17 juin).

Vincent Ahn décrit cela comme l’exemple typique d’une "version moderne du vigilantisme obligataire" :

Ils ne détruisent pas la crédibilité de la Fed par une montée brutale des taux, mais grignotent petit à petit les options de politique de la Fed en déplaçant toute la courbe au-dessus de la plage cible.

Pression inflationniste persistante, le prix du pétrole comme variable clé

Derrière le resserrement du marché obligataire se cachent des signaux inflationnistes issus de l’économie réelle.

Depuis le début de la guerre en Iran, les prix du pétrole ont bondi, le prix moyen national de l’essence aux États-Unis dépassant désormais 4,50 dollars le gallon.

Erik Aarts, stratège senior en fixed income chez Touchstone, a récemment payé plus de 6,50 dollars par gallon en Californie. Il déclare que non seulement cela est "très douloureux", mais cela lui rappelle sans cesse qu'une hausse durable des prix du pétrole, en rognant le revenu disponible des ménages, freine réellement la consommation.

De nombreux Américains n’ont pas le choix pour les trajets domicile-travail et doivent donc supporter des coûts d’essence plus élevés, ce qui réduit la part de leur salaire allouée aux autres dépenses. Selon Aarts :

Le seuil requis pour une hausse de taux par la Fed devient de plus en plus bas.

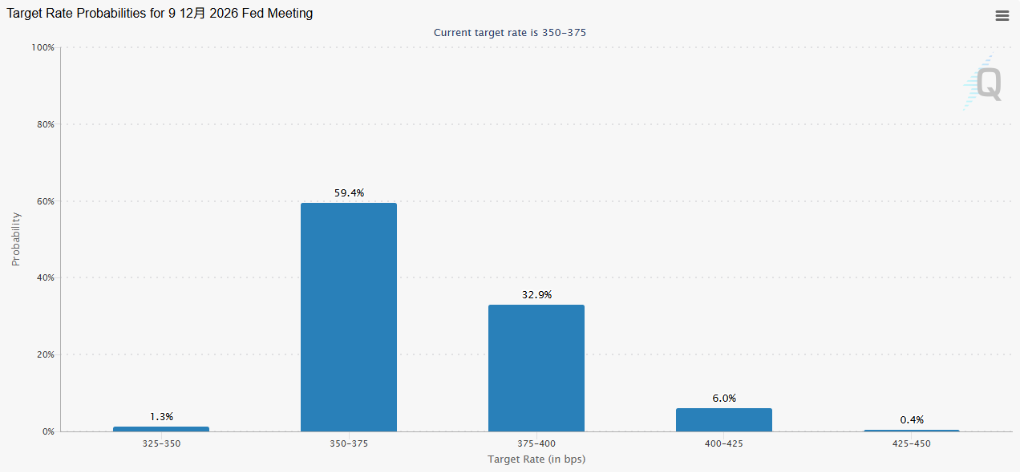

D’après l’outil CME FedWatch, à jeudi, le marché anticipe à plus de 30% une hausse de taux d'ici début décembre par la Fed, près de 60% s’attendent à ce que les taux restent inchangés, et seulement 1,3% envisagent une baisse des taux.

Bien que les anticipations d’inflation augmentent, la réalité du marché du travail limite la décision de la Fed.

Le taux de chômage est resté relativement bas à 4,3% en avril, mais le marché du travail est globalement presque à l'arrêt. Brij Khurana, gestionnaire de fixed income chez Wellington, souligne que la Fed accorde une attention capitale au marché du travail.

Il ajoute que les causes actuelles de l’inflation diffèrent radicalement de l’inflation poussée par les salaires en 2022, et que les préoccupations liées à la disparition des emplois de cols blancs à cause de l’intelligence artificielle montent dans le marché. Il déclare :

Nous surveillons la situation presque minute par minute.

À son avis, à mesure que la guerre en Iran se poursuit, son impact négatif sur la croissance économique dépassera celui du choc inflationniste.

Précédents historiques : les nouveaux présidents face à l’épreuve des marchés

Jim Reid de Deutsche Bank rappelle que les nouveaux présidents de la Fed ont historiquement rencontré rapidement des turbulences de marché à leur prise de fonction, même si les données concrètes sont plus complexes :

- Lorsque Arthur Burns est entré en fonction en février 1970, l’économie américaine était déjà en récession ;

- L’arrivée de Paul Volcker a été marquée par des hausses de taux radicales qui ont provoqué une contraction économique ;

- L’ère Alan Greenspan a commencé après le krach du "lundi noir" de 1987 ;

- Sous la présidence de Jerome Powell, il a fallu deux ans avant que la pandémie n'éclate brutalement.

Walsh commence son mandat alors que le marché boursier est à un niveau record et que les effets du début de la guerre en Iran ont déjà été rapidement absorbés. Mais le "cadeau de bienvenue" du marché obligataire s’avère peut-être une épreuve bien plus réelle pour le nouveau président.

Jerome Powell, sous la présidence Trump, avait une attitude prudente sur la question des baisses de taux, tandis que Walsh avait auparavant défendu une politique de taux bas dans un contexte de forte inflation.

Aujourd’hui, le marché obligataire a manifesté clairement son intention de ne pas soutenir cette approche.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Stader (SD) fluctue de 40,6 % en 24h : rebond de 0,1425$ à 0,2003$, volume d’échange en forte hausse