Le rapport financier de Nvidia sera bientôt publié, le marché des options tire la sonnette d'alarme ! Une nouvelle vague de ventes « sell the news » pourrait-elle se produire ?

Le marché des options envoie actuellement un avertissement aux investisseurs : avant la publication des résultats financiers de Nvidia, le marché pourrait rapidement devenir plus volatil.

L’indice Nasdaq Composite a enregistré lundi 18 mai sa première correction consécutive sur deux séances depuis mars, mettant ainsi un terme à la précédente période de forte hausse. Les actions du secteur des semi-conducteurs, qui avaient affiché les meilleures performances, ont été durement touchées, tandis que les actions du secteur logiciel, auparavant à la traîne, ont brièvement trouvé leur moment de gloire.

Selon les données de FactSet, les indices S&P 500 et Nasdaq Composite ont tous deux baissé pour la deuxième séance consécutive lundi. Pour le Nasdaq, il s’agit de la première correction sur deux jours d’affilée depuis mars.

Brent Kochuba, fondateur de SpotGamma, estime que, dans l’attente des résultats financiers de Nvidia publiés après la clôture de mercredi, le marché pourrait connaître une correction plus profonde. Les résultats de Nvidia ont toujours été considérés comme un événement susceptible de secouer l’ensemble du marché.

En outre, dans un récent commentaire partagé avec les abonnés et MarketWatch, Kochuba estime que si les investisseurs misant sur une hausse de Nvidia liquident massivement leurs positions d’options call, la publication des résultats de Nvidia pourrait constituer un tournant pour ce marché tendu.

Kochuba et d’autres soulignent que l’indice de volatilité du Chicago Board Options Exchange — plus connu sous le nom de “VIX”, aussi appelé “indice de la peur” de Wall Street — est en hausse depuis plusieurs semaines, bien que l’indice S&P 500 ait simultanément atteint de nouveaux sommets historiques. Cette corrélation n’est pas systématique.

(Source : FactSet)

Kochuba a déclaré à MarketWatch que ce rapport pourrait indiquer que les investisseurs se préparent à une correction du marché. Cette dynamique n’est pas exclusive au S&P 500. Les trois principaux ETF suivants, ainsi que plusieurs des actions les plus performantes, affichent le même schéma.

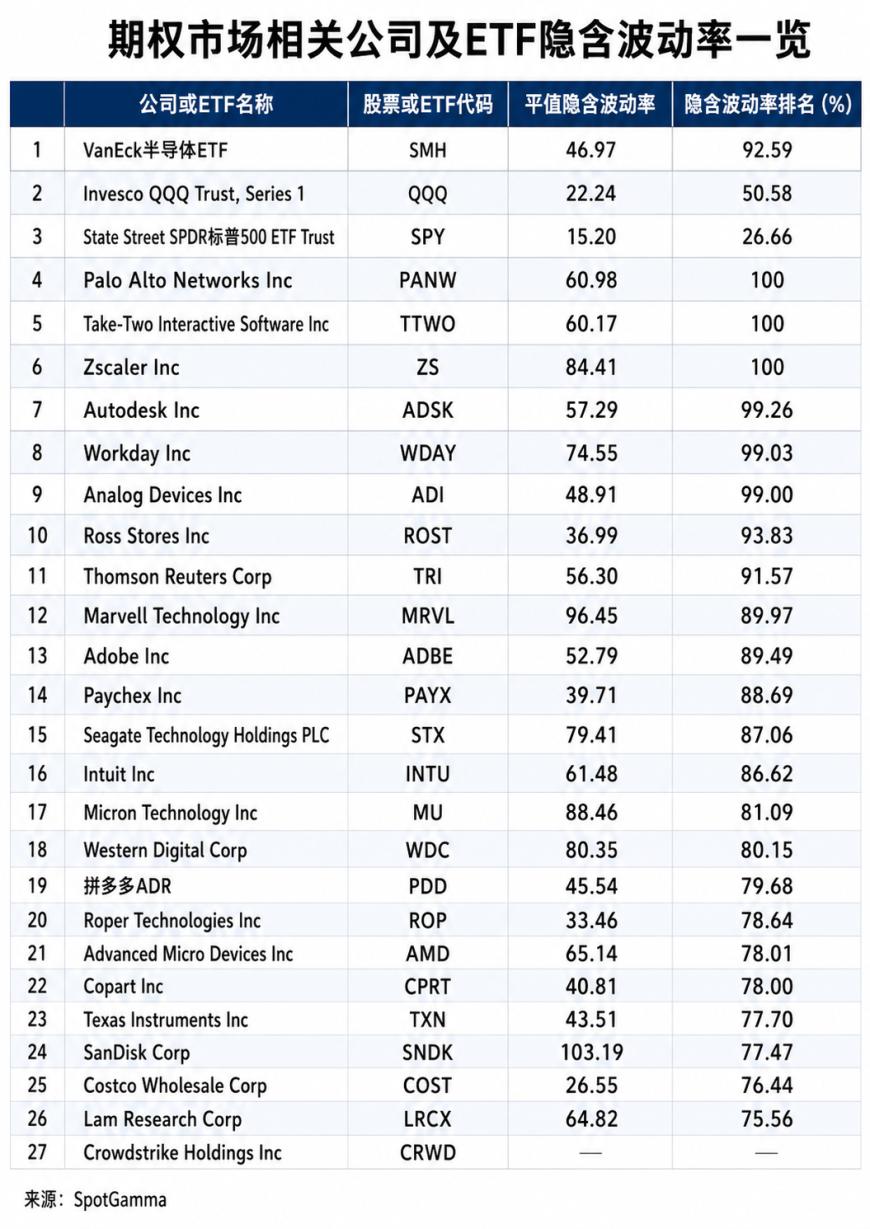

(Source : SpotGamma ; clôture au 14 mai)

Le tableau ci-dessus montre la volatilité implicite au niveau du cours d’exercice ("at the money") — généralement indiquée par un nombre positif — ainsi que le classement de la volatilité implicite. Ce dernier aide à donner un contexte au premier, illustrant à quel niveau cette donnée se situe par rapport à une période d’observation spécifique.

Kochuba précise que, normalement, pour un instrument donné, la volatilité implicite et le prix spot sont inversement corrélés. Il écrit : “Quand ces deux variables augmentent en même temps, les traders peuvent à la fois poursuivre le potentiel de hausse tout en payant plus cher pour se couvrir — ce qui suggère que le marché se prépare à une expansion de la volatilité.”

Au-delà des activités liées au marché des options, les investisseurs ont toutes les raisons d’être nerveux concernant les résultats de Nvidia. Il s’agira de l’une des dernières publications importantes d’une saison des résultats remarquablement solide. De nombreux experts de Wall Street, dont les analystes de Bespoke Investment Group, estiment que la publication des résultats de Walmart jeudi marquera la fin officieuse de cette forte saison de résultats trimestriels.

Après cela, les investisseurs risquent de peiner à trouver d’autres informations positives propices à la hausse du marché. D’autant plus que la situation dans le détroit d’Ormuz demeure non résolue et que les rendements obligataires mondiaux continuent de progresser. Art Hogan, stratège en chef des marchés chez B. Riley Wealth, souligne que, en d’autres termes, les résultats de Nvidia publiés mercredi pourraient provoquer un nouveau mouvement de "sell the news", similaire à la dernière situation observée par les investisseurs.

Lundi, Hogan expliquait lors d’un entretien avec MarketWatch : “Pendant la saison des résultats, les investisseurs ont tendance à déplacer leur attention de la macroéconomie vers la microéconomie, c’est-à-dire sur les résultats individuels des entreprises. Dans le même temps, ils négligent bon nombre des facteurs macroéconomiques qui influençaient le marché avant le début de la saison des résultats.”

Il ajoute : “Les investisseurs ont continué à faire abstraction du risque d’inflation et ont également ignoré les signaux envoyés par la courbe des taux des obligations d’État américaines. Les rendements ont dépassé 4,5 %, et restent sur une trajectoire ascendante.”

La hausse des rendements obligataires semble devoir entraîner une volatilité accrue, comme on l’a vu vendredi dernier et lundi de cette semaine.

Hogan ajoute : “C’est exactement ce qui s’est produit vendredi dernier. La dure réalité du monde réel commence à être intégrée par le marché : l’inflation reste obstinément élevée.”

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

SWEAT fluctue de 58,1 % en 24 heures : forte volatilité technique sans nouveau catalyseur clair