Le marché a effectué une « hausse des taux » pour lui ! Walsh prendra ses fonctions vendredi, la voie à une baisse des taux cette année est déjà bloquée : les rendements des bons du Trésor américain s'envolent sur toute la ligne

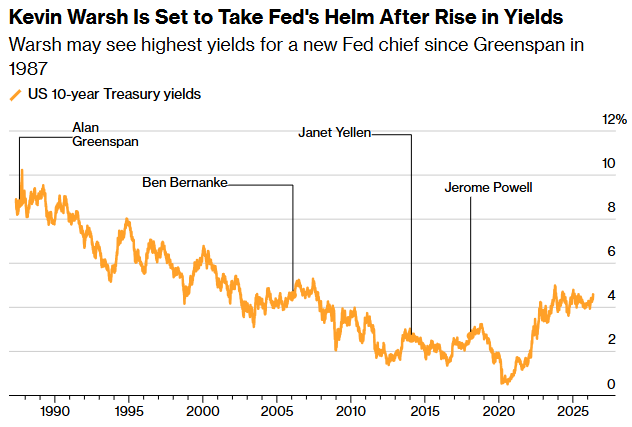

Selon Planet Finance, le 22 mai (vendredi), Kevin Walsh prêtera serment en tant que 17ème président de la Fed lors d'une cérémonie à la Maison Blanche, présidée personnellement par le président Trump. La dernière fois qu’un président de la Fed avait prêté serment à la Maison Blanche remonte à Alan Greenspan en 1987 – après près de 40 ans, cette rupture de tradition reflète à la fois l’importance que Trump accorde à Walsh et la dimension politique d’une “présence du président pour surveiller” cette investiture.

Cependant, à la veille de la cérémonie, un “examinatrice” bien plus implacable que la Maison Blanche s’est déjà manifestée envers Walsh. La semaine dernière, le marché américain de la dette souveraine, d’environ 30 000 milliards de dollars, a subi une revalorisation systémique : le rendement des obligations à 30 ans a franchi la barre des 5 % et a même atteint 5,16 %, un niveau inédit depuis la veille de la crise financière mondiale de 2007 ; le rendement à 10 ans dépasse les 4,5 % ; le taux à 2 ans, le plus sensible à la politique monétaire, a même franchi la borne supérieure de la fourchette cible de 3,50 %-3,75 % des taux directeurs de la Fed, pour dépasser 4 %. Avant même que Walsh ne tienne sa première réunion FOMC, le marché obligataire a “anticipé” un relèvement de taux.

Le dilemme de Walsh

Ce n’est pas une cérémonie d’accueil en douceur, mais une épreuve de feu pour son investiture. Pour comprendre la situation de Walsh, il faut d’abord saisir le message brutal envoyé par la valorisation actuelle du marché.

Pression “forcée” du marché : Le retour des “volontaires des obligations”

Le passage du rendement à 2 ans au-dessus de la borne supérieure de la fourchette cible de la Fed est un signal rare et anormal. Normalement, ce rendement ne reste pas au-dessus de la cible des Fed Funds, ce qui signifierait que le marché anticipe une insuffisance des taux actuels pour contenir l’inflation, forçant la Fed à resserrer sa politique. Comme l’explique Vincent An, gérant de portefeuille chez Wisdom Fixed Income : “Walsh espérait initialement baisser les taux dès son premier jour, mais le marché obligataire a immédiatement bloqué cette possibilité. C’est cela les ‘volontaires des obligations’ aujourd’hui. Ils ne déstabilisent pas la Fed en haussant ponctuellement les rendements, mais en poussant toute la courbe au-dessus du corridor de la politique monétaire, ils retirent à la Fed tout choix de baisser les taux.”

Le retour du terme “volontaires des obligations” n’est pas un hasard. Ed Yardeni, stratège de longue date qui a inventé ce concept, a récemment averti que Walsh risquait d’être contraint de relever les taux lors du FOMC de juillet, afin d’asseoir sa crédibilité politique et de calmer le marché obligataire. “Walsh présidera le FOMC de juin, mais qui pilote vraiment la politique monétaire ? Pour nous, ce sont les volontaires des obligations”, écrit Yardeni. “Il sera sûrement amené à se rallier au camp du resserrement tôt ou tard.”

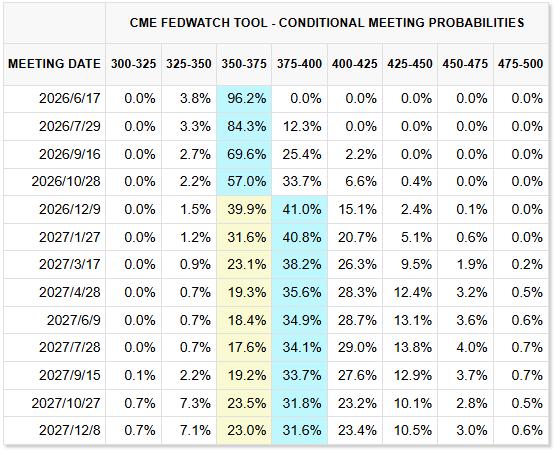

Les données du marché confirment cette analyse. L’outil CME FedWatch montre qu’il y a maintenant près de 40 % de chances que la Fed augmente son taux directeur de 25 points de base début décembre, avec moins de 2 % de probabilité pour une baisse. Lors de la nomination de Walsh en janvier, le marché anticipait plusieurs baisses pour l’année ; aujourd’hui, cette perspective est totalement écartée. Le marché des futures a totalement éliminé la probabilité d’une baisse des taux en 2026. Goldman Sachs précise que les rendements américains exercent une pression constante pour une “hausse forcée” des taux, les taux futures intégrant systématiquement cette possibilité.

Comme le souligne Subadra Rajappa, responsable de la recherche Amériques chez Société Générale : “La hausse des rendements n’a peut-être pas pour but de tester délibérément le nouveau président de la Fed, mais elle rend incontestablement son travail beaucoup plus difficile. Walsh arrive au moment où l’inflation repart, et son penchant dovish risque d’être sévèrement mis à l’épreuve.”

Inflation : mutation d’un phénomène “temporaire” vers un enjeu “systémique”

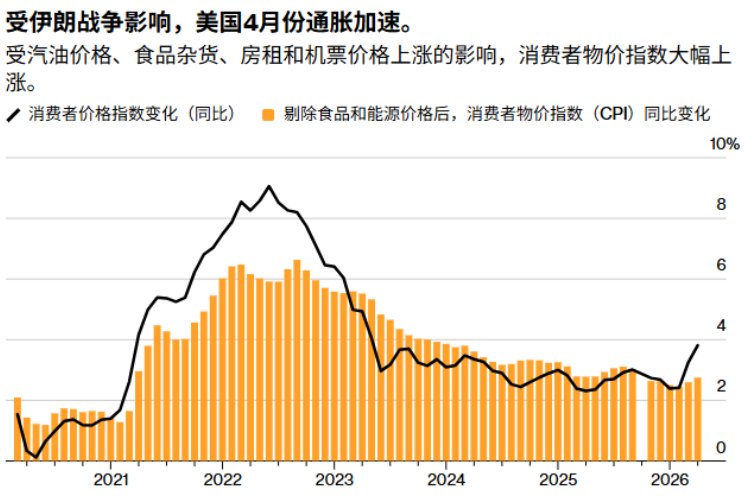

Le premier moteur de cette tempête obligataire est la dégradation fondamentale de la dynamique inflationniste. Les données récentes montrent que l’inflation CPI a grimpé à 3,8 % en glissement annuel en avril, un sommet depuis mai 2023 ; l’inflation sous-jacente a atteint 2,8 % (son point le plus haut depuis septembre 2025) ; l’inflation PPI bondit à 6 %, loin au-dessus des attentes du marché (4,8 %). Même l’indicateur PCE, favori de la Fed, n’est pas rassurant : en mars, le PCE de base a grimpé de 3,2 % sur un an (plus haut depuis novembre 2023), l’indice global a progressé de 3,5 %.

La dernière enquête trimestrielle de la Fed de Philadelphie annonce une prévision d’inflation CPI à 6 % pour le deuxième trimestre – contre 2,7 % trois mois auparavant. D’après l’enquête de Bank of America menée en mai auprès des gestionnaires de fonds, 62 % estiment que le rendement du 30 ans américain dépassera 6 %.

Cette inflation ne repose pas sur une seule dimension. La guerre en Iran, moteur de la flambée du pétrole, joue un rôle central – le prix national moyen de l’essence dépasse 4,50 dollars/gallon, celui du diesel 5,65 dollars/gallon. Mais ce qui inquiète plus encore la Fed, c’est la contagion des pressions sur les prix hors secteur de l’énergie. La présidente de la Fed de Boston, Susan Collins, a averti que si ces tensions ne se résorbent pas, la Fed devra resserrer à nouveau ; Austan Goolsbee, président de la Fed de Chicago, déclare ouvertement : “L’inflation va dans la mauvaise direction, et cette mauvaise direction ne concerne pas que le pétrole.”

Voici le dilemme central de Walsh. À sa nomination en janvier et à son audition au Sénat en avril, il n’a cessé d’affirmer que la hausse actuelle des prix était transitoire et liée à la situation en Iran et que, combinée à la hausse de la productivité due à l’intelligence artificielle, ces tensions s’atténueraient. Il a même évoqué la possibilité d’adopter d’autres indicateurs d’inflation. Mais après l’ensemble des chiffres d’avril, où l’inflation sous-jacente ne faiblit pas, son argument perd en force. Loretta Mester, ancienne présidente de la Fed de Cleveland, résume : “À ce stade, il est impossible de défendre ces thèses, parce que nous avons, concrètement, un sérieux problème d’inflation.”

Le diagnostic de Julia Coronado, fondatrice de MacroPolicy Perspectives et ex-économiste de la Fed, est encore plus pessimiste : “Il n’existe actuellement aucun facteur freinateur plausible pour l’inflation, et la guerre aggrave la crise budgétaire parce qu’il faut financer l’effort militaire. La voie de la baisse des taux passe obligatoirement par une récession.”

Le casse-tête budgétaire : “spirale mortelle” entre dette et taux d’intérêt

Au-delà de l’inflation, une autre force est à l’œuvre, remodelant silencieusement la logique des marchés : la détérioration structurelle des finances fédérales américaines. À mai 2026, la dette fédérale approche 39 000 milliards de dollars, soit 135 % du PIB ; pour 2026, le déficit est estimé à 1 900 milliards de dollars (5,8 % du PIB). Encore plus préoccupant : le paiement des intérêts – il atteindra 1 230 milliards de dollars en rythme annuel pour 2026, pour la première fois plus que les dépenses de défense (environ 917 milliards), et occupe la deuxième place après la Sécurité sociale dans le budget fédéral.

Un cercle vicieux dangereux se dessine entre dette et taux d’intérêt. À mesure que les taux montent, le coût de refinancement de l’État gonfle, le déficit se creuse, le Trésor doit émettre plus d’obligations, ce qui accroît encore les rendements. Voici l’engrenage désigné par les analystes : “émission – paiement d’intérêts – accroissement du déficit – nouvelle émission”. Le 13 mai, le Trésor a placé 25 milliards de dollars d’obligations à 30 ans à un taux de 5,046 %, un sommet depuis 2007. À l’époque, la dette fédérale n’atteignait que 9 000 milliards, et les intérêts pesaient moins de 10 % des recettes ; aujourd’hui, la dette approche 40 000 milliards et les intérêts consomment près de 20 % des recettes.

Ce dilemme financier limite directement l’ambition de Walsh concernant le “quantitative tightening”. Depuis longtemps, Walsh critique la taille du bilan de la Fed et préconise de le réduire progressivement à partir du niveau actuel d’environ 6 700 milliards, pour revenir à un mode de politique plus traditionnel. Mais dans ce contexte très endetté, si la Fed réduit brutalement ses achats de bons du Trésor, elle accentuera la pression à la hausse sur les taux longs, aggravera les problèmes de financement du gouvernement et risque de provoquer une vive volatilité sur les marchés obligataires. Selon Hanno Lustig, professeur de finance à Stanford, si la Fed arrêtait ses interventions et laissait le marché faire, les Treasuries révèleraient la perte de leur “prime de commodité” – c’est-à-dire la décote de taux accordée par le marché à une valeur refuge sans risque. Reuters conclut : Le plan de réduction du bilan de Walsh affronte le double écueil de la hausse continue de la dette fédérale et de l’attrait décroissant des Treasuries.

Un comité fracturé : quand un président dovish rencontre un FOMC hawkish

Les pressions du marché ne sont toutefois rien en comparaison de l’isolement structurel de Walsh au sein du FOMC. En tant qu’un des 12 membres votants, il ne dispose que d’une voix ; toute tentative de baisse de taux nécessite de rallier la majorité du comité, ce qui, à ce stade, relève quasiment de l’impossible.

Lors de la toute dernière réunion FOMC sous Powell, fin avril, le comité a connu des divisions rares. Trois présidents régionaux – Loretta Mester de Cleveland, Lorie Logan de Dallas, Neel Kashkari de Minneapolis – ont voté contre la déclaration, non sur la décision de taux mais sur la mention d’un possible nouvel assouplissement, requise par la formulation “orientation assouplie”. Ils ont clairement exprimé qu’avec la guerre iranienne et la flambée du pétrole, aucune allusion à une baisse future ne devrait être faite. Le gouverneur dovish, Stephen Milan, a comme toujours plaidé pour une baisse immédiate, un total de quatre votes négatifs, record depuis 1992.

Et ce n’est qu’un début. À la veille de l’entrée en fonction de Walsh, le camp des faucons s’organise au FOMC. Neel Kashkari a affirmé à plusieurs reprises que “l’inflation ne doit pas devenir la norme” et que la Fed doit revenir à son objectif de 2 %. La présidente de Kansas City, Schmid, a indiqué que l’inflation était “le risque le plus pressant à ce jour”. Le “numéro trois” de la Fed, John Williams (New York), est plus modéré – il souligne “qu’il n’y a aucune raison d’augmenter ou de baisser les taux actuellement” – mais pour Walsh, maintenir le statu quo demande de longs efforts de consensus. Michael Feroli de JPMorgan résume ainsi : “On prend de plus en plus conscience que la politique sera décidée par le comité, pas imposée par le nouveau président. S’il souhaite convaincre d’une baisse n’importe quand cette année, la tâche sera plus ardue que jamais.”

Seule bonne nouvelle : le gouverneur dovish Milan vient de démissionner officiellement et quittera le Conseil à l’entrée de Walsh, ce qui fait une voix de moins côté faucon, mais aussi un allié naturel de moins côté dovish.

La pression sur Walsh ne vient pas que du FOMC. Si Trump admet, dans sa dernière interview, que la hausse des prix de l’énergie complique l’horizon d’assouplissement – interprété par le marché comme une inflexion de sa volonté de baisse de taux –, il maintient que Walsh partage son inclination pour un assouplissement et des taux plus bas. Les tensions entre la Maison Blanche et la Fed sont vives. Comme le synthétise Nate Hyde, gestionnaire de portefeuille chez Insight Investment Management : “Si vous n’avez pas le soutien du comité, tout en subissant la pression du président, à part faire bonne figure et rechercher le consensus, il ne vous reste pas d’autre choix.”

La “troisième voie” de Walsh : des options crédibles en l’absence de baisse envisageable

Entre une baisse improbable et une hausse pas (encore) décidée, quelle stratégie pour Walsh et son équipe ? Yardeni Research propose une piste : lors du prochain FOMC de juin, Walsh pourrait encourager le comité à supprimer de la déclaration toute formulation signalant un nouvel assouplissement (“additional adjustments”) pour lui préférer une expression neutre ou équilibrée. Ce choix, certes “hawkish” en apparence, pourrait en vérité produire un effet subtil : afficher une détermination à combattre l’inflation, ce qui calmerait les anticipations et la prime de terme et donc abaisserait le coût du crédit à long terme — en somme, “faire du hawkish pour obtenir un résultat dovish, conforme aux attentes de la Maison Blanche”.

Un autre point clé : Walsh s’est toujours publiquement opposé aux indications prospectives, estimant que la Fed ne devait pas s’engager d’avance sur le futur chemin des taux. Dans le climat actuel d’anticipations inflationnistes très volatiles et d’avance du pricing par le marché obligataire, renoncer au forward guidance pourrait devenir son atout, lui permettant de conserver toute flexibilité sans se retrouver “otage” du marché.

Mais quelle que soit la voie suivie, Walsh dispose de très peu de temps. Sa première réunion FOMC aura lieu du 16 au 17 juin, puis il affrontera celle de fin juillet — et le marché a déjà intégré l’idée d’une hausse en juillet. Avant même l’investiture, la courbe des taux a déjà “resserré les conditions financières” pour lui. Comme le prédit Jack Liu, senior portfolio manager chez Invesco Fixed Income : “Les taux fédéraux resteront globalement ‘high for longer’, autrement dit à un niveau élevé plus longtemps.”

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.