SpaceX s'apprête à publier son prospectus : voici les cinq points clés à surveiller

SpaceX s'apprête à rendre publique son prospectus, un document qui présentera à la fois une histoire de croissance éblouissante et des chiffres de pertes stupéfiants, ouvrant ainsi la voie à la plus vaste et la plus ambitieuse IPO de l'histoire de l'entreprise.

La levée de fonds de cette IPO pourrait atteindre 75 milliards de dollars, ce qui en ferait la plus grande entrée en bourse jamais réalisée par une entreprise technologique.

Les informations divulguées dans le prospectus permettront aux investisseurs d'analyser pour la première fois de manière systématique les diverses lignes d'affaires de SpaceX qui semblent parfois déconnectées les unes des autres — lancements de fusées, internet par satellite, médias sociaux, modèles d'IA, centres de données, contrats de défense et exploration de Mars.

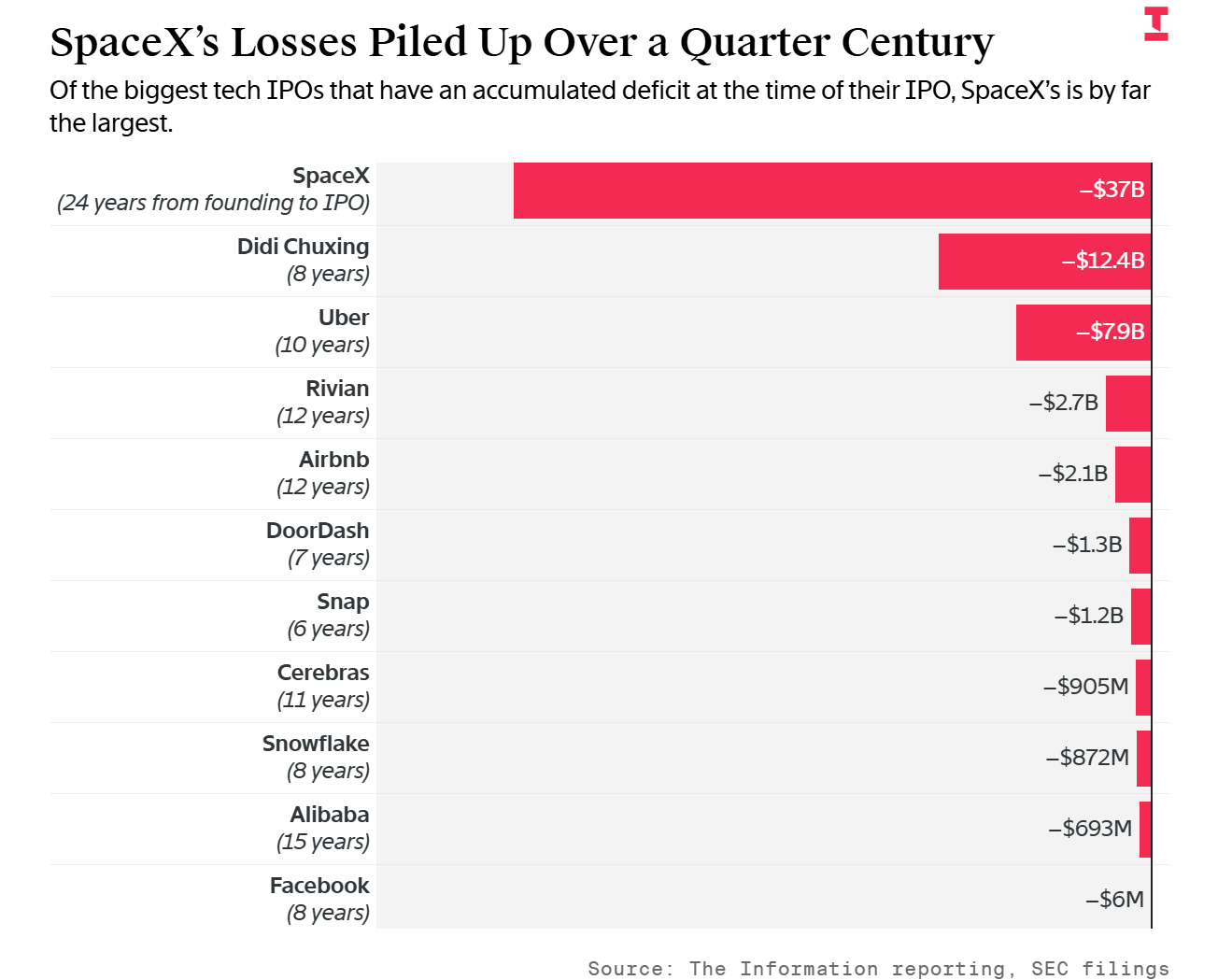

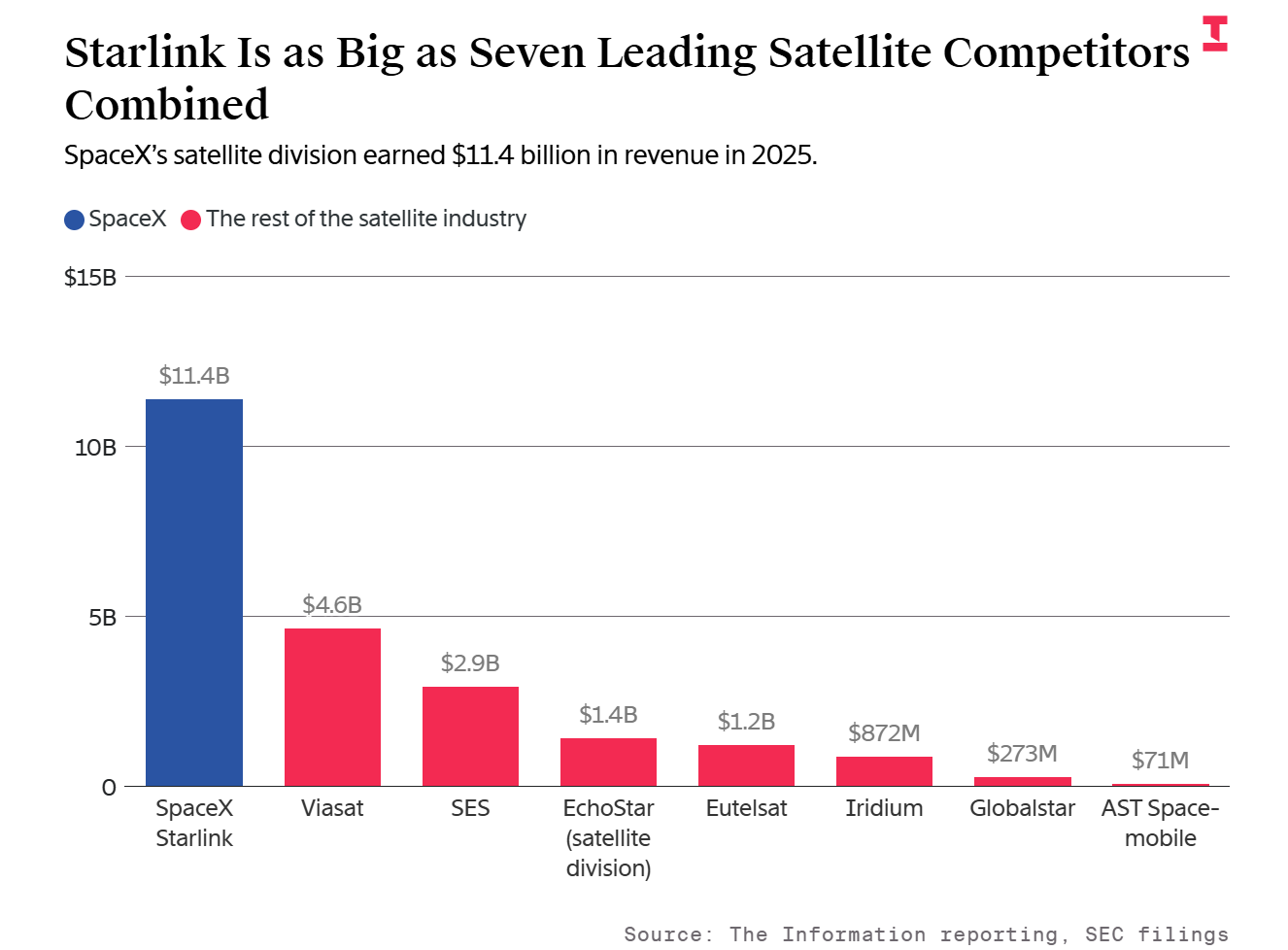

Le prospectus révèlera que les pertes cumulées de SpaceX dans son histoire atteignent la somme vertigineuse de 37 milliards de dollars, ce qui dépasse l'ensemble des dix plus grandes entreprises technologiques ayant affiché le plus de pertes après leur entrée en bourse. Parallèlement, l'activité internet par satellite Starlink de l'entreprise a réalisé un chiffre d'affaires de 11,4 milliards de dollars l'année dernière, soit l'équivalent du chiffre d'affaires combiné des sept plus grands opérateurs mondiaux de communications satellites.

À retenir n°1 : Des pertes historiques cumulées qui font frémir, supérieures à la somme des dix principales entreprises technologiques

L'ampleur des pertes de SpaceX est sans précédent dans l'histoire des introductions en bourse du secteur technologique. À la fin de l'année dernière, le bilan de la société fait état de pertes cumulées de 37 milliards de dollars, un chiffre dépassant non seulement la somme totale des pertes accumulées à l'introduction de Didi Chuxing, Uber, Airbnb et Rivian, mais aussi celle des dix autres entreprises technologiques suivantes ayant les pertes les plus importantes.

Une telle accumulation de pertes reflète l'ampleur des investissements en capital nécessaires pour construire la position dominante de SpaceX dans le secteur des lancements de fusées au cours de ses 24 années d'existence, ainsi que l'importance des incitations en actions octroyées aux employés pendant de nombreuses années. L'acquisition de xAI réalisée plus tôt cette année a également intensifié cette pression — xAI a enregistré d'importantes pertes l'année dernière.

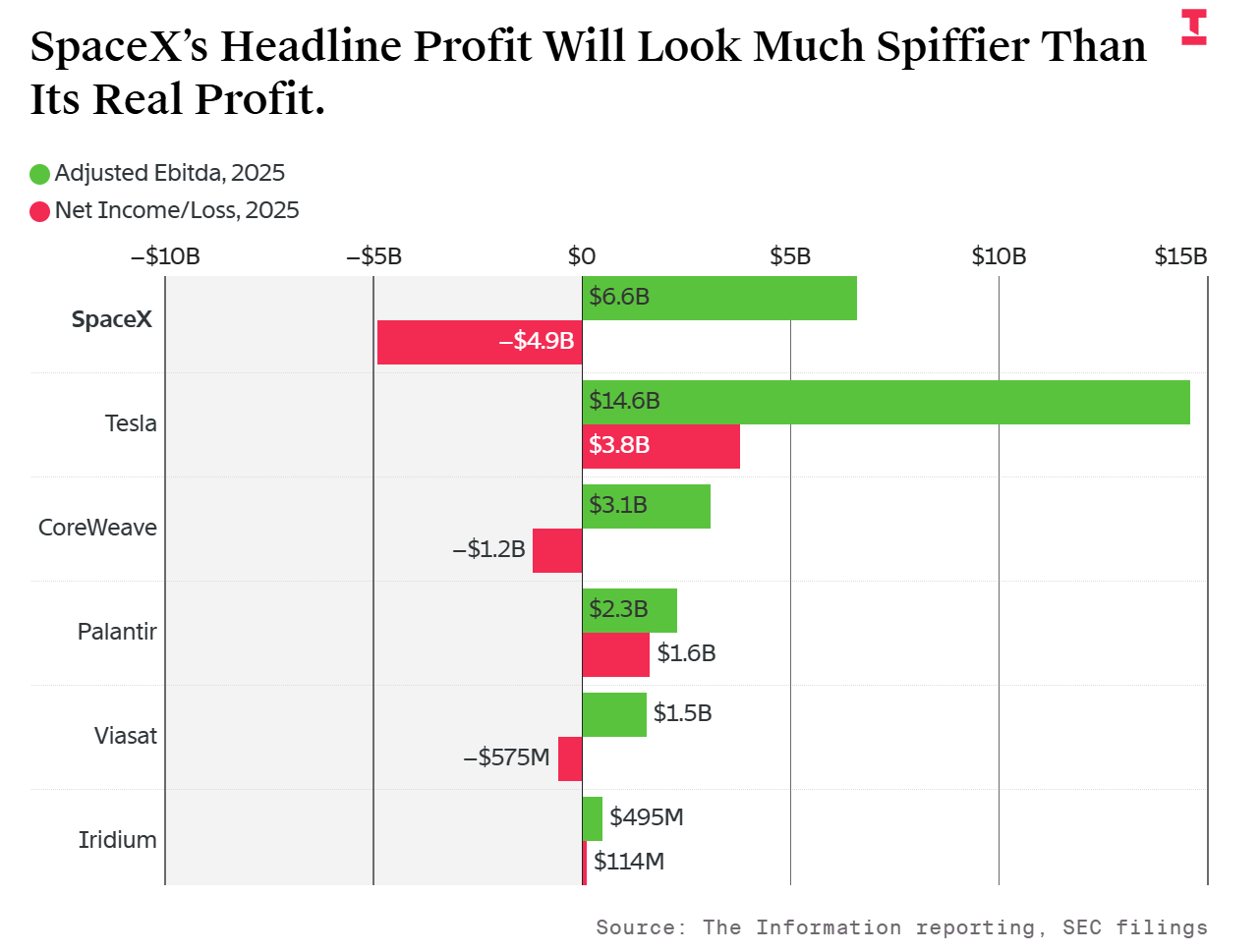

À retenir n°2 : Un écart abyssal entre le bénéfice ajusté et la perte réelle

En excluant les principaux postes de dépenses, les performances financières de SpaceX ont été remarquables l'année dernière : le bénéfice EBITDA ajusté (avant intérêts, impôts, dépréciations et amortissements) a atteint 6,6 milliards de dollars. Pourtant, selon les normes comptables généralement admises, la perte nette enregistrée par la société l’an passé s’élève à 4,9 milliards de dollars.

L’écart entre les deux métriques est particulièrement frappant. Le montant total des dépenses exclues du calcul ajusté de SpaceX est 1,7 fois supérieur à son EBITDA ajusté. Cette proportion dépasse celle d’autres entreprises nécessitant d’importants investissements, telles que l’opérateur de centres de données d’IA CoreWeave, le fournisseur d’internet par satellite Viasat, et même Tesla, une autre société cotée détenue par Elon Musk.

Cette différence découle de la structure de coûts unique de SpaceX — dépenses d’investissement élevées, incitations en actions conséquentes et pression de la dette, qui ensemble augmentent de manière significative le montant total des coûts exclus des résultats ajustés. Si la présentation de mesures de profits non conventionnelles aux investisseurs est une pratique commune, le niveau d’ajustement de SpaceX reste rare dans le secteur.

À retenir n°3 : Starlink égale sept concurrents, un leader incontesté du marché de l’internet par satellite

Starlink est l’actif principal le plus précieux de SpaceX. En à peine cinq ans, cette activité d’internet par satellite a conquis une position dominante sur le marché.

L’année dernière, Starlink a généré 11,4 milliards de dollars de chiffre d’affaires, soit plus du double de son principal concurrent Viasat, et autant que la somme des revenus de sept acteurs du secteur : SES, Viasat, AST SpaceMobile, Globalstar, Iridium, Eutelsat et la division satellites d’EchoStar. Ce chiffre illustre avec clarté la supériorité de Starlink sur le marché mondial des communications par satellite.

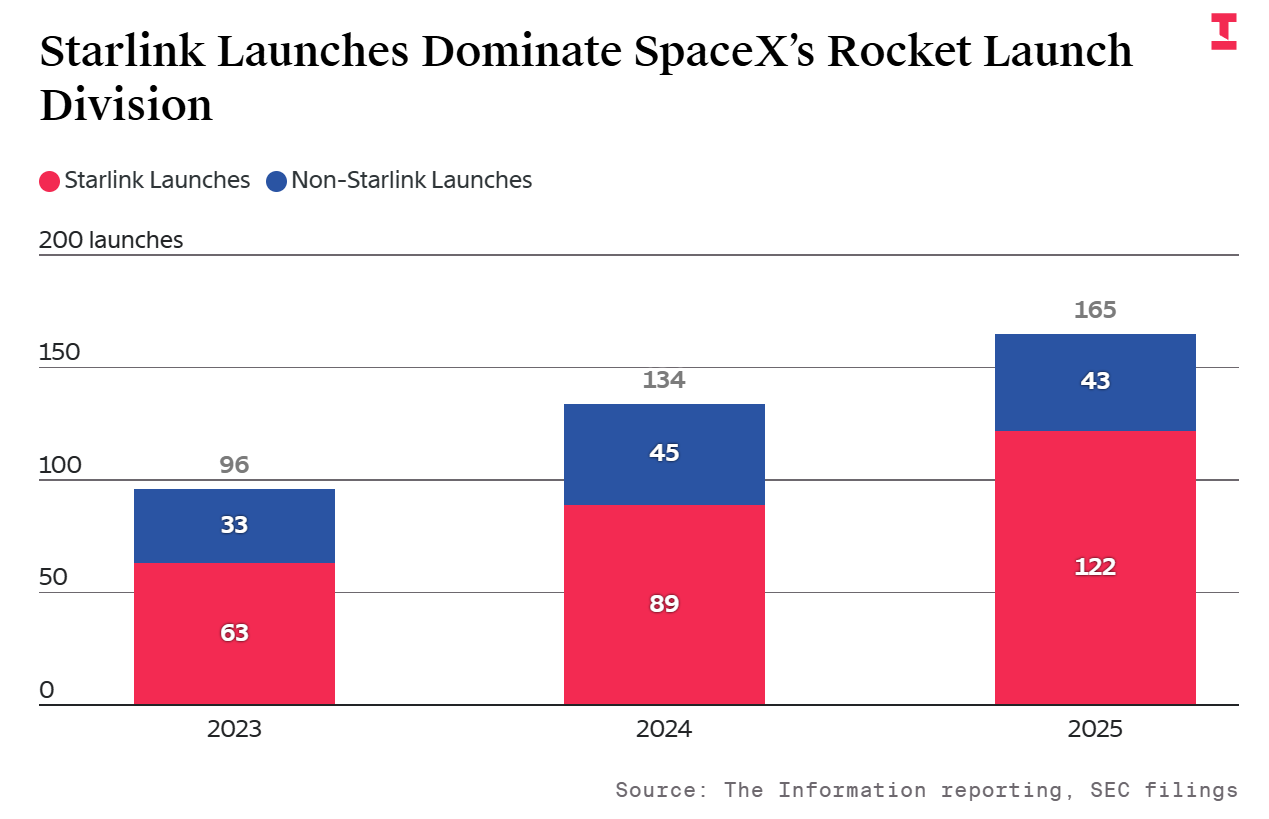

À retenir n°4 : La commercialisation des lancements de fusées progresse lentement, la capacité s’oriente vers le calcul orbital pour l’IA

La branche Space de SpaceX (principalement en charge des lancements de fusées pour des clients externes) a connu un net ralentissement de sa croissance l’an passé, avec une progression des revenus limitée à 8 % pour atteindre 4,1 milliards de dollars, reposant principalement sur des contrats avec le Département de la Défense des États-Unis et la NASA.

Ce ralentissement s’explique essentiellement par le fait que SpaceX a effectué au total 165 lancements de Falcon 9 l’an dernier, dont seulement 43 pour des clients commerciaux externes — près des trois quarts de la capacité ayant été réservés à un usage interne pour Starlink, une proportion en hausse par rapport aux années précédentes. Selon l'ébauche du prospectus, « le nombre de lancements commandés par des clients et le prix unitaire des lancements resteront essentiellement stables entre 2024 et 2025 ».

Fait encore plus significatif, le prospectus indique que SpaceX prévoit de réorienter une grande part de la capacité de lancement initialement allouée à Starlink vers ses activités d’IA, notamment pour envoyer en orbite serveurs et infrastructures de calcul. Ce changement stratégique pourrait encore restreindre la capacité disponible pour les lancements commerciaux externes.

À retenir n°5 : Croissance atone de la division IA, difficile de rivaliser avec OpenAI et Anthropic

La division IA de SpaceX intègre la plateforme de médias sociaux X, ainsi que xAI, qui possède le chatbot Grok. Cependant, les chiffres attestent que la croissance de cette activité peine à décoller.

L’année passée, les revenus de xAI n’ont augmenté que de 23 %, un chiffre nettement inférieur à ceux de ses concurrents : selon The Information, Anthropic a vu ses revenus bondir de plus de 1 000 % sur la même période, tandis que ceux d’OpenAI approchaient les 300 %.

Autre point notable, les revenus de la division IA proviennent pour l’essentiel de la plateforme de médias sociaux X, et non de l’activité proprement dite autour de l’IA ; la part exacte reste inconnue. L’entreprise attribue la croissance de cette branche à « l’augmentation des revenus d’abonnement, ainsi qu’à la progression des recettes publicitaires et de services de plateforme », ce qui souligne encore la difficulté à monétiser le segment IA.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

ROLL a fluctué de 86 % en 24 heures : une hausse spéculative de la liquidité en est le moteur

BSB a fluctué de 250,9 % en 24 heures : une forte volatilité sous l'impulsion du capital spéculatif