La force des faucons se renforce progressivement

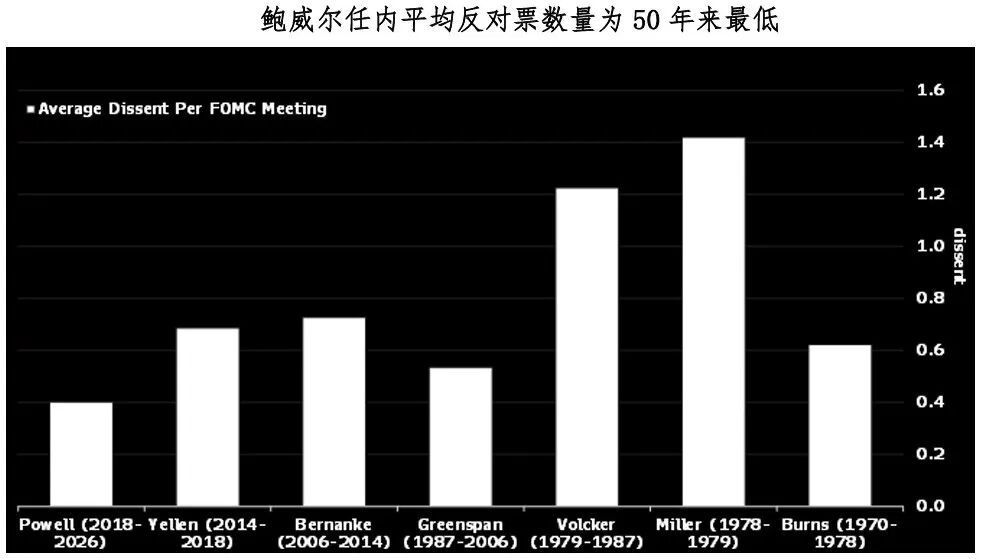

Powell était largement considéré comme un « créateur de consensus », le nombre moyen de votes dissidents sous son mandat de président de la Réserve fédérale n'étant que de 0,4, le plus bas parmi les sept présidents de la Fed des 50 dernières années. Pourtant, la dernière réunion de politique monétaire de l’ère Powell, le 30 avril, s’est terminée par la plus grande divergence depuis trente ans – pas moins de quatre membres votants ont exprimé leur opposition, et, outre l’opposition généralement « dovish » habituelle, on a également enregistré trois votes dissidents d’orientation « hawkish ».

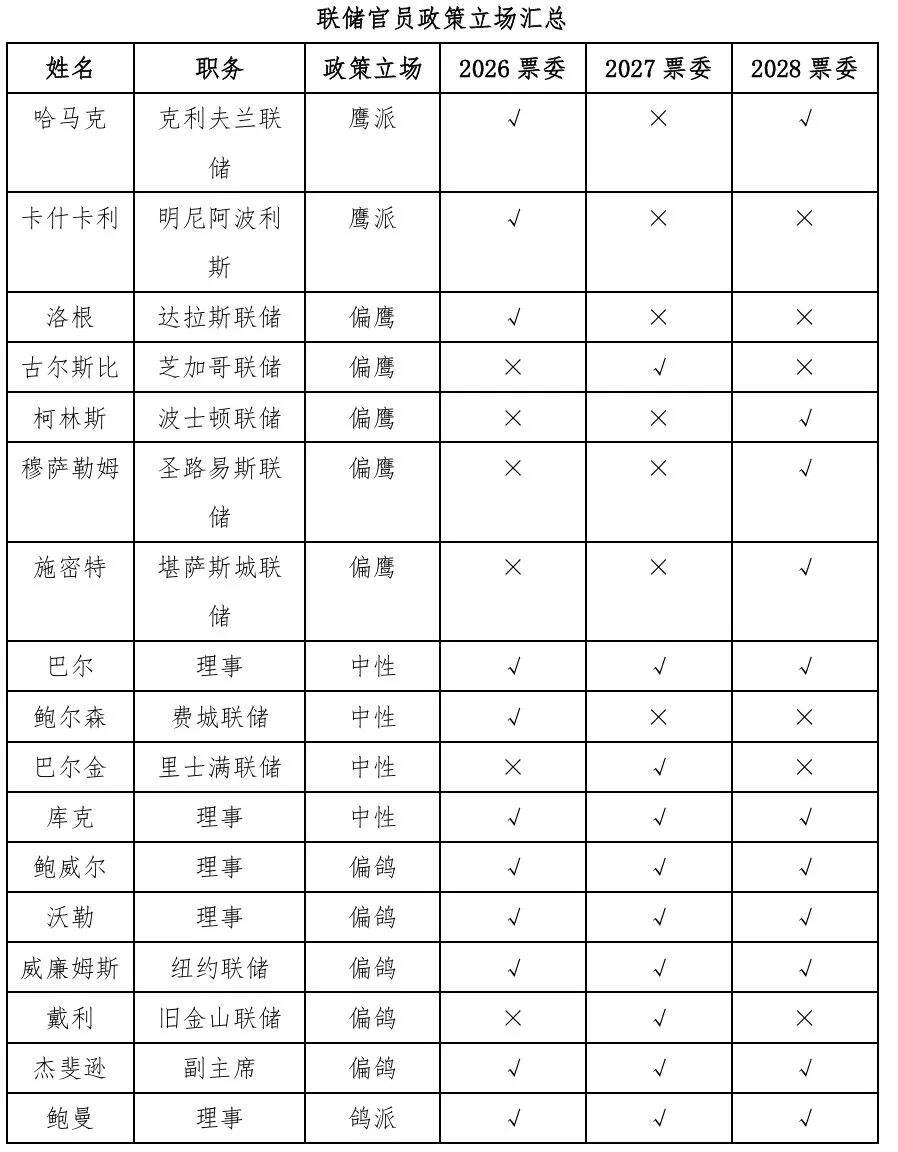

Ce vendredi, Walsh prêtera serment en tant que président de la Fed, le gouverneur intérimaire Milan démissionnera, et Powell a décidé de rester membre du conseil des gouverneurs après la fin de son mandat de président.Dans ce contexte important de l’arrivée du nouveau président et des mutations de personnel, quelle est la position des différents membres de la Fed sur la politique monétaire ?

Les plus « hawkish », Hummerk et Kashkari, commencent déjà à envisager la hausse des taux comme une option.Tous deux ont publiquement voté contre lors de la réunion du 30 avril, estimant qu’il ne fallait plus maintenir d’orientation accommodante dans la déclaration, mais passer à une formulation plus neutre. Hummerk considère que, tant que la durée de la guerre en Iran reste incertaine, le signal selon lequel la prochaine étape de la Fed serait une baisse de taux est trompeur ; Kashkari est allé plus loin en déclarant que, si le détroit d’Hormuz devait rester fermé à long terme, la Fed pourrait être contrainte de relever ses taux.

Avec la progression de l’inflation et la hausse des prix du pétrole, de plus en plus de membres adoptent des positions plus « hawkish » :Logan, Goolsbee, Collins, Musalem et d’autres estiment qu’en maintenant les taux actuels pour contenir l’inflation, il faut laisser la porte ouverte à la fois à une baisse et à une hausse des taux. Bien que non votants cette année, Goolsbee et Collins ont tous deux indiqué qu’ils « comprenaient tout à fait et auraient pu rejoindre » les dissidents opposés à une orientation dovish lors de la réunion d’avril, estimant que la Fed ne devrait envisager de reprendre le chemin de la baisse des taux que si l’inflation montre clairement de nouveaux signes de progrès. Musalem souligne pour sa part que les risques se déplacent désormais davantage du côté de l’inflation, et estime que les taux actuels sont peut-être légèrement accommodants .

L’ancien président Powell adopte maintenant une position neutre légèrement « dovish », et malgré la pression des dissidents évoqués ci-dessus, il continue de privilégier le maintien d’une orientation accommodante . « Un certain groupe, dont je fais partie, ne pense pas qu’il soit urgent de modifier la déclaration », reflétant le fait que le scénario de référence de Powell reste une baisse des taux après le maintien des taux actuels pendant un certain temps. Williams, Daly estiment également qu’il n’y a actuellement ni raison de relever ni d’abaisser les taux, adoptant une position légèrement « dovish ».

Il convient de mentionner que le gouverneur de poids Waller avait précédemment une forte inclinaison « dovish », anticipant 2 à 4 baisses des taux cette année, et avait voté avec Milan pour une baisse des taux en janvier ; cependant, depuis le début de la guerre avec l’Iran (et peut-être l’échec de son rêve de présider la Fed), Waller a commencé à changer de cap. Il a déclaré en avril que le marché sous-estimait le risque d’un conflit prolongé, que le choc des prix pourrait entraîner une hausse durable de l’inflation, et s’est montré plus prudent quant à une baisse des taux.

L’exemple le plus emblématique de la position « dovish » est sans conteste Milan, sur le point de démissionner. Proche de Trump, il a, depuis son arrivée à la Fed, voté six fois de suite pour une baisse des taux, son départ affaiblira grandement le camp dovish. Un autre votant qui pourrait pencher pour l’assouplissement est Bowman, qui soutenait encore à la fin mars une baisse de trois taux cette année, mais n’a pas pris position sur la trajectoire des taux dans ses récentes communications ; sa position reste donc floue.

Pour le nouveau président Walsh, la tendance globale à la fermeté des membres de la Fed n’est pas de bon augure. Ses dernières déclarations sur la trajectoire des taux sont restées ambiguës, et il a proposé de mesurer l’inflation par la moyenne tronquée, plutôt que par la cible fixe actuelle de 2 %. Mais, étant donné l’inquiétude généralisée des membres quant à l’inflation, il sera très difficile à court terme de réaliser les baisses de taux souhaitées par Trump. De plus, Barr, précédemment chargé de la supervision, a récemment déclaré que réduire le bilan de la Fed était un « mauvais objectif » qui pourrait menacer la stabilité financière ; Walsh devrait donc également se heurter à une certaine résistance sur ce sujet.

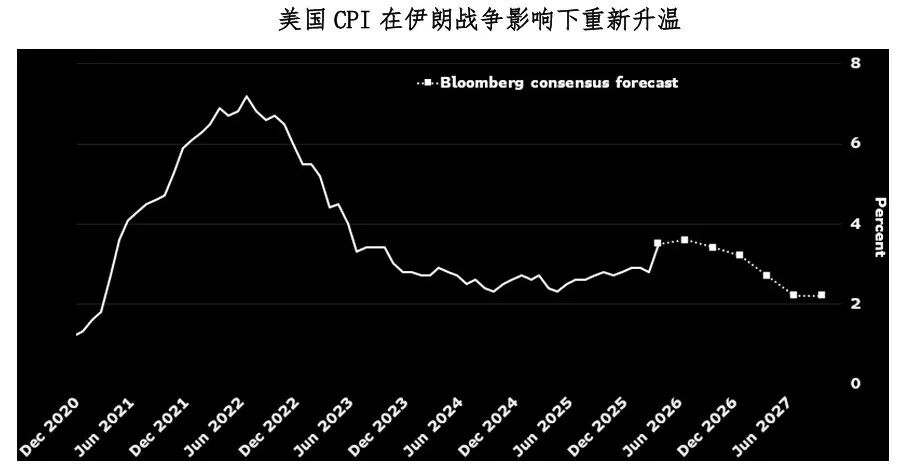

Dans l’ensemble, la flambée des prix du pétrole due à la guerre et les effets de diffusion de l’inflation ont poussé de nombreux membres de la Fed à adopter une posture plus « hawkish ». Avec le départ du grand défenseur de l’assouplissement, Milan, il y a fort à parier, en l’absence de progrès décisifs dans les négociations américano-iraniennes, que la marge de la Fed pour desserrer sa politique reste très limitée. Le scénario de base pour le moyen terme reste une stabilité des taux, et il est probable que de plus en plus de membres aborderont la question d’une potentielle hausse des taux pour lutter contre l’inflation.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

À propos d’El Niño et de l’investissement dans les produits agricoles 260521