JPMorgan avertit : les taux des bons du Trésor américain deviennent un "problème mortel" pour les actions américaines

Les rendements obligataires sont en forte hausse, les actions américaines peuvent-elles encore tenir le coup ?

Selon les informations de Chasing Trend Trading Desk, le 20 mai, l'équipe mondiale de stratégie de marché de J.P. Morgan a publié un rapport indiquant que la hausse des rendements obligataires devient un problème pour le marché boursier. Le plafond des taux d'intérêt supportable par les actions américaines est désormais proche. Si les rendements obligataires continuent d'augmenter, les actions américaines pourraient bientôt ne plus pouvoir résister.

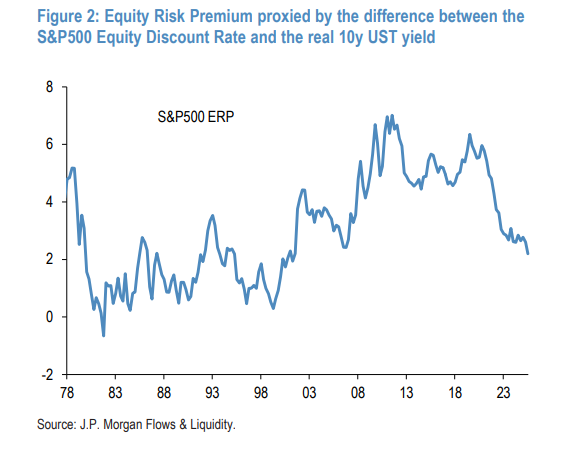

La prime de risque des actions tombe à un nouveau plus bas depuis la crise financière

Pour comprendre ce problème, il faut d'abord clarifier un concept : prime de risque des actions (ERP).

En termes simples, il s'agit du supplément de rendement offert par les actions par rapport aux obligations. Plus cet écart est grand, plus les actions sont attractives ; plus l'écart est faible, plus la compétitivité des obligations est élevée.

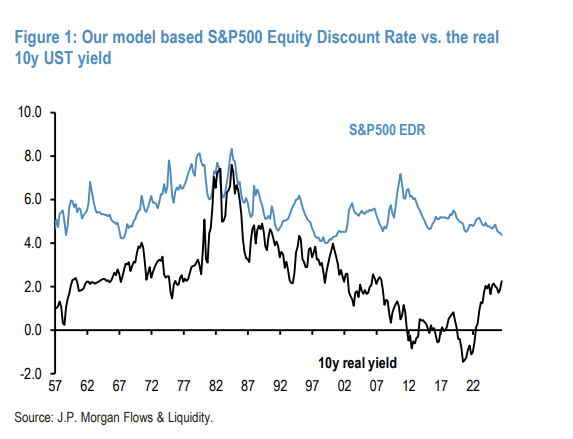

Les analystes de la banque ont utilisé le modèle d'actualisation des dividendes (DDM) pour calculer le « taux de rendement implicite » du S&P 500, et ont ensuite soustrait le rendement réel des obligations d'État américaines à 10 ans, trouvant que la prime de risque des actions actuelle est de 2,2 %.

Que signifie ce chiffre ?

-

C'est le point le plus bas depuis l'ère post-crise financière, en dessous du point bas atteint en 2007

-

Soit 90 points de base de moins que la moyenne historique de long terme de 3,1 %

-

Une prime de risque élevée a soutenu le marché haussier apparu après la crise de 2008. En 2020, la prime de risque des actions avait approché un pic de 700 points de base.

Les analystes soulignent que la dernière fois que la prime de risque des actions s'est approchée de zéro était au sommet de la bulle technologique de 2000. Aujourd'hui, à 2,2 %, on n'est pas encore à ce niveau extrême, mais leur conclusion est la suivante : « L'espace pour que la hausse des rendements obligataires devienne un problème pour les actions est désormais très limité. »

Les actions sont aussi chères : surévaluées d'environ 18 % par rapport aux trente dernières années

Il ne s’agit pas seulement d’une comparaison avec les obligations : la valorisation absolue des actions elles-mêmes est également élevée.

Le modèle indique que le taux de rendement effectif des actions du S&P 500 est actuellement de 4,4 %, soit 60 points de base de moins que la moyenne de 5 % constatée depuis le milieu des années 1990.

Quelle est l'ampleur de cet écart de 60 points de base ? Les analystes donnent l’équivalence suivante : multiplié par une durée d’environ 30 ans, cela revient à une surévaluation des prix des actions d’environ 18 %.

La logique sous-jacente : depuis plus de vingt ans, les taux d'intérêt réels sont en baisse, mais le rendement implicite des actions est resté stable autour de 5 % sans suivre la baisse des taux – ce qui a soutenu la forte prime des actions par rapport aux obligations. Mais depuis 2022, les rendements obligataires ont augmenté très rapidement, et la forte hausse des actions stimulée par l’IA a réduit le rendement des actions. Pris en étau des deux côtés, la prime de risque des actions s’est rapidement rétrécie.

Qui est en position longue sur les obligations ? Qui vend massivement ?

Parallèlement, le marché obligataire subit également une forte volatilité.

Depuis le début du conflit avec l'Iran, les ventes d'obligations se sont accélérées, et en mai, le rendement global de l’indice obligataire mondial approche les 4 %. L’indicateur de positionnement implicite en obligations de la banque montre qu’à partir de fin avril, le marché obligataire est globalement en position “longue”.

Qui est long sur les obligations ?

-

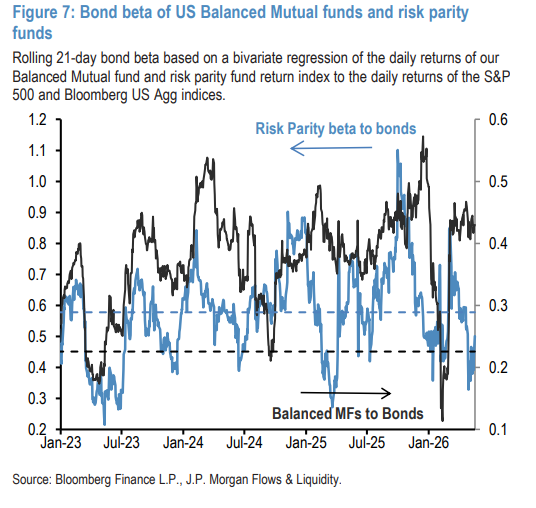

Les 20 plus grands fonds américains de gestion active obligataire : leur bêta mobile sur 21 jours par rapport à l’indice américain global des obligations montre qu'ils détiennent actuellement une exposition globale longue à la duration.

-

Fonds communs de placement équilibrés américains : depuis le déclenchement du conflit iranien, le bêta obligataire de ces fonds a atteint un niveau nettement supérieur à sa moyenne historique de long terme.

-

Fonds de couverture souverains à revenu fixe à valeur relative : ces derniers mois, ils ont clairement augmenté leur exposition longue sur les marchés d'obligations d'État.

Qui vend massivement ?

-

Fonds parité de risque : à l’opposé des fonds équilibrés, ceux-ci ont réduit en continu leur bêta obligataire depuis le conflit iranien, contribuant ainsi à la pression de vente sur les obligations.

-

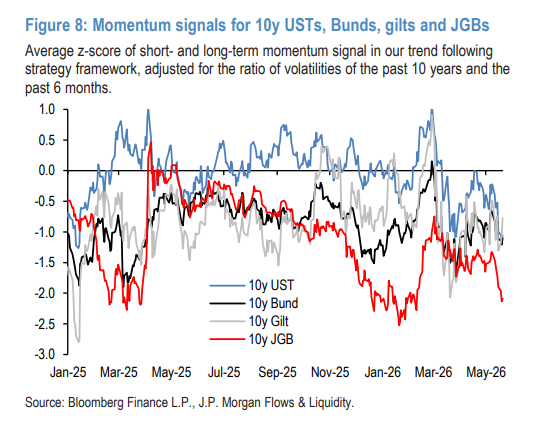

CTA (fonds de couverture à suivi de tendance) : les signaux de momentum montrent que les CTA accumulent des positions vendeuses sur les bons du Trésor américain, accentuant la baisse des marchés obligataires. L'essentiel est que leur positionnement actuel est loin d'être extrême, ce qui signifie qu’ils ont encore de la marge pour continuer de vendre à découvert, et la pression sur le marché obligataire n'est donc pas encore terminée.

Le marché obligataire présente un autre risque latent : la courbe des taux risque de devenir plus pentue

J.P. Morgan avait déjà mis en garde contre ce risque dans un rapport du 15 avril, et le confirme à nouveau ici.

L’indicateur d’impulsion de duration des flux vers les ETF obligataires montre que les capitaux de détail affluent vers des obligations de courte duration, apportant peu de soutien au segment long. Récemment, après une brève stabilisation, cette impulsion de duration négative s’est à nouveau affaiblie, exerçant une pression de pentification sur la courbe des taux.

En outre, la capacité des fonds de pension et des compagnies d'assurance à réduire les risques est plus limitée que prévu : en 2024 et 2025, elles ont déjà acheté massivement des obligations, limitant ainsi le potentiel de demande supplémentaire.

~~~~~~~~~~~~~~~~~~~~~~~~

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

SKYAI fluctue de 40,5 % en 24 heures : recul du sommet à 0,355 vers 0,253, la correction autour de l’IA se poursuit