Quels actifs bénéficieront du phénomène El Niño ?

Les variables météorologiques en 2026 ne relèvent plus seulement des actualités météorologiques. Selon le suivi du Centre National du Climat en avril, il est prévu qu’un état El Niño s’établisse en mai 2026, donnant lieu à un épisode El Niño d’intensité modérée ou supérieure durant l’été et l'automne, qui devrait se poursuivre au moins jusqu’à la fin de l'année. La prévision de la NOAA en mai confirme une forte probabilité : la probabilité qu’El Niño survienne entre mai et juillet 2026 dépasse 82 %, celle de sa persistance jusqu’à l’hiver nordique s’élève à 96 %, et celle de son développement en un épisode extrêmement fort en novembre dépasse 30 %.

Dans un rapport du 20 mai, l’analyste de Guosheng Securities, Xu Wenhui, et ses collègues ont indiqué : "L’épisode El Niño de 2026 entraînera des perturbations climatiques dans les principales régions productrices de sucre, d'huile de palme, de caoutchouc, de coton, etc., ce qui pourrait provoquer une baisse de production de ces cultures agricoles et ainsi entraîner une hausse des prix." Cette chaîne climatique se répercutera également sur la fourniture d'électricité en été : sécheresse au nord et inondations au sud, température en hausse, ce qui pourrait augmenter la production d’électricité thermique et la demande en charbon énergétique.

Ce qui mérite le plus d'attention n’est pas aussi simple que "El Niño arrive, les matières premières montent". Le sucre s’inscrit aussi dans un cycle de prix d’environ 6 ans, avec des signes de creux cyclique en 2026 ; pour l’huile de palme et le caoutchouc naturel, les prix n’atteignent généralement pas un sommet immédiatement, mais plutôt environ 4 à 5 trimestres après le pic de l’indice ONI ; le coton est davantage contraint par la demande et les stocks, et il a déjà connu un pic avant l’ONI en 2023-2024.

Ainsi, les hausses maximales historiques ne sauraient être extrapolées directement au rendement de 2026. Les véritables éléments à surveiller sont les suivants : la météo dans les principales régions de production entraînera-t-elle une baisse effective de la production, cette baisse se répercutera-t-elle sur les stocks et le commerce, et les réactions de prix se matérialiseront-elles avec un certain retard.

La probabilité d’un nouvel épisode El Niño est élevée, et son intensité présente un risque de queue

La définition d’El Niño n’est pas complexe : lorsqu’une moyenne glissante de trois mois de l’indice NINO3.4 atteint ou dépasse 0,5°C pendant au moins cinq mois consécutifs, un épisode El Niño est constaté. Selon l’intensité du pic, 0,5°C à moins de 1,3°C est un événement faible, 1,3°C à moins de 2,0°C un événement modéré, 2,0°C à moins de 2,5°C un événement fort, 2,5°C et plus un épisode extrêmement fort.

Depuis 1980, on a observé 13 épisodes El Niño, dont 6 de niveau modéré et 3 extrêmement forts. Parmi les 9 épisodes d’intensité modérée et supérieure, leur durée a varié entre 7 et 19 mois, culminant presque toujours pendant l’hiver de l’hémisphère nord.

L’influence du climat est relativement claire : l’Asie du Sud-Est et l’Australie sont davantage exposées à la chaleur et à la sécheresse, le risque d’incendie de forêt augmente ; la Chine connaît plus facilement une sécheresse au nord et des inondations au sud ; l’Amérique du Sud et le sud de l’Amérique du Nord voient augmenter le risque d’inondations ; le centre et l’est de l’Amérique du Nord deviennent plus sujets à des températures élevées.

Cela explique pourquoi les produits agricoles, la production thermique et le charbon figurent sur la liste de surveillance. Les premiers sont évalués selon l’offre, les seconds selon la demande d’électricité estivale.

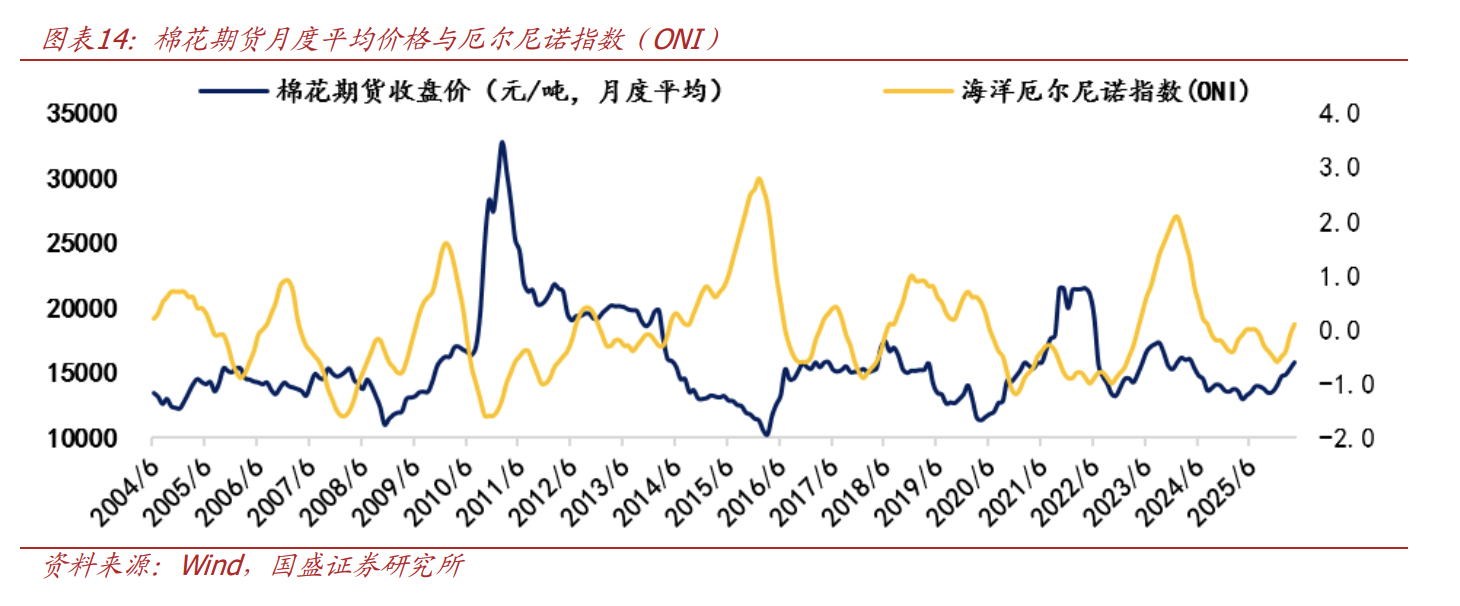

Le sucre : pas uniquement une transaction liée à la météo, mais un actif sur un cycle de six ans

Le sucre se distingue comme l’actif le plus atypique dans cette revue. Les principales régions productrices mondiales sont le Brésil, l’Inde, l’Union européenne, la Thaïlande et la Chine, représentant environ 60 % de la production mondiale. Les prix du sucre présentent un cycle complet de 6 ans assez net.

Lors des trois derniers cycles :

-

Après un creux en 2008, les prix ont grimpé jusqu’en 2011, puis sont redescendus jusqu’en 2014 ;

-

Après le creux de 2014, ils sont montés jusqu’en 2017, puis redescendus en 2020 ;

-

Après le creux de 2020, les prix ont grimpé jusqu’en 2023, puis ont amorcé une phase baissière, avec des signes de plancher en 2026.

Historiquement, les épisodes El Niño ont souvent résonné avec les cycles haussiers du sucre. Entre 2009-2011, la hausse maximale a été de 78 % ; 55 % entre 2014-2016 ; et 39 % entre 2020-2023.

Les perturbations de l’offre derrière cela sont concrètes. En 2009-2010, la saison de broyage de la canne à sucre au Brésil a souffert des précipitations, tandis que l’Inde a vu son rendement chuter à cause du manque de pluie, la production de sucre en Inde a diminué de 24 % en glissement annuel lors de la campagne 2008/09, poursuivant son repli à 18-18,5 millions de tonnes en 2009/10 ; en Thaïlande, moins de pluie dans le centre, et une sécheresse persistante dans la principale région sucrière du Guangxi en Chine.

De 2014 à 2016, davantage de pluie lors de la saison de broyage brésilienne a affecté la production et le rendement en sucre ; en Inde, des hautes températures et la sécheresse dans les principales zones sucrières ont entraîné une baisse de la production de sucre de 9,18 % en 2015/16, atteignant un plus bas de sept ans, passant de statut de pays exportateur net de sucre à importateur net ; la Thaïlande a vu sa production diminuer de 13 %.

Cependant, 2023-2024 a offert un contre-exemple : une production brésilienne en hausse due à des précipitations abondantes a compensé la pression de baisse de production dans certains endroits, de sorte que le prix du sucre a touché son sommet avant celui de l’indice ONI. Cela montre la forte élasticité du sucre, mais aussi sa dépendance accrue à la compensation des productions entre les grandes régions productrices.

L’huile de palme et le caoutchouc naturel : impact retardé plus prononcé

La production mondiale d’huile de palme est très concentrée, la Malaisie et l’Indonésie représentant chaque année environ 80 %. Historiquement, le pic de prix de l’huile de palme intervient en général quatre trimestres après le pic de l’indice ONI.

Lors des trois épisodes El Niño, les hausses maximales des contrats à terme sur l’huile de palme ont été respectivement :

-

2009-2010 : environ 71 % ;

-

2014-2016 : environ 48 % ;

-

2023-2024 : environ 45 %.

En 2009, la chute brutale des précipitations en Asie du Sud-Est a amené la production indonésienne d’huile de palme de la prévision de 24,5 millions de tonnes à un résultat final de 21,96 millions de tonnes, alors que la Malaisie passait de 20,5 à 16,99 millions de tonnes, ce fut une phase de forte réaction des prix.

L’épisode 2014-2016, bien qu’étant un El Niño très fort, a vu une élasticité des prix de l’huile de palme inférieure à la vague précédente, car la disponibilité mondiale des huiles végétales était abondante, et l’UE, l’Inde, la Chine et d’autres grands demandeurs ont réduit leurs importations, entraînant une accumulation des stocks. Même chose en 2023 : la production de la Malaisie n’a pas diminué, les stocks ont grimpé, et les précipitations mensuelles n’ont pas démontré d’anomalie notable, le choc météorologique est donc resté limité.

Le caoutchouc naturel présente une particularité El Niño plus affirmée, avec un effet retardé plus marqué. Lors des cinq derniers épisodes, le pic de prix est généralement survenu 4 à 5 trimestres après l’ONI.

Les hausses maximales sur cinq épisodes ont été :

-

1997-1998 : environ 33 % ;

-

2002-2003 : environ 118 % ;

-

2009-2010 : environ 167 % ;

-

2014-2016 : environ 101 % ;

-

2023-2024 : environ 54 %.

Les grandes régions productrices de caoutchouc sont situées en Asie-Pacifique, naturellement touchées par la sécheresse en Asie du Sud-Est. En 2002-2003, une sécheresse persistante a entravé la croissance des hévéas, causant une réduction du latex ; combinée à la croissance économique mondiale et à une survente des commandes à terme, les prix ont fortement progressé. En 2009, la production des pays membres de l’ANRPC s'est établie à 8,917 millions de tonnes, en baisse de 3,5 % en glissement annuel. En 2016, celle-ci atteignait 10,77 millions de tonnes, –2,5 % en glissement annuel.

Lors de l’épisode 2023-2024, El Niño, le vieillissement des hévéas et la pénurie de tappeurs ont conjointement affecté l’offre ; en 2024, les régions de production domestique et mondiale subissent encore températures élevées et sécheresse, compliquant la reprise des saignées. Côté demande, la demande aval des entreprises de pneumatiques est restée stable, les exportations de pneus semi-acier étant plutôt bonnes, avec une élasticité des prix amplifiée à la fois par l’offre et la demande.

Le véritable défi pour le coton : un effet positif météorologique peut être neutralisé par la demande

Le coton est aussi influencé par El Niño, mais la trajectoire des prix est plus complexe. Les grandes zones productrices mondiales incluent l’Asie-Pacifique, l’Amérique du Nord, l’Amérique latine et l’Afrique, notamment la Chine, l’Inde, le Pakistan, l’Australie, les États-Unis, le Brésil, etc.

Pendant trois épisodes pertinents, les hausses maximales des contrats à terme sur le coton ont été :

-

2009-2010 : environ 149 % ;

-

2014-2016 : environ 54 % ;

-

2023-2024 : environ 30,7 %.

En 2009-2010, l’offre et la demande se sont conjuguées. Les précipitations du Pacifique Ouest ont diminué, la sécheresse sévissait en Asie du Sud, du Sud-Est et en Australie, affectant la culture du coton ; l’Inde a imposé des restrictions à l’exportation ; l’industrie textile chinoise entamait une reprise. À l’époque, la consommation mondiale dépassait la production de 15 points de pourcentage, les stocks diminuaient rapidement, amplifiant l’élasticité des prix.

En 2014-2016, la pression des stocks a précédé le reste. À la fin de la campagne 2014/15, les stocks mondiaux de coton s’élevaient à 23,531 millions de tonnes, marquant une croissance ininterrompue de cinq ans, et le plus haut niveau depuis 1960. Par la suite, la demande insuffisante a entraîné des baisses de production, notamment aux États-Unis, en Australie et en Chine, tandis qu’El Niño frappait le Xinjiang, l’Inde, l’Australie, etc. Les prix du coton, après avoir touché un plancher en mars 2016, ont ensuite grimpé durablement.

Pour 2023-2024, un autre avertissement. La demande étant faible, la sortie des stocks nationaux et l’attribution de quotas d’importation ont augmenté l’offre, les stocks élevés de fil de coton ont limité le taux d’utilisation des filatures ; sur l’offre, bien que les États-Unis aient subi des sécheresses répétées, le Brésil a affiché une récolte abondante, compensant les risques de baisse de la production américaine. Finalement, le prix du coton a atteint un sommet avant le pic de l’indice ONI.

Cela signifie qu’en 2026, la capacité du coton à afficher une forte élasticité dépendra non seulement de la météo, mais aussi de la synchronisation de la demande et des stocks.

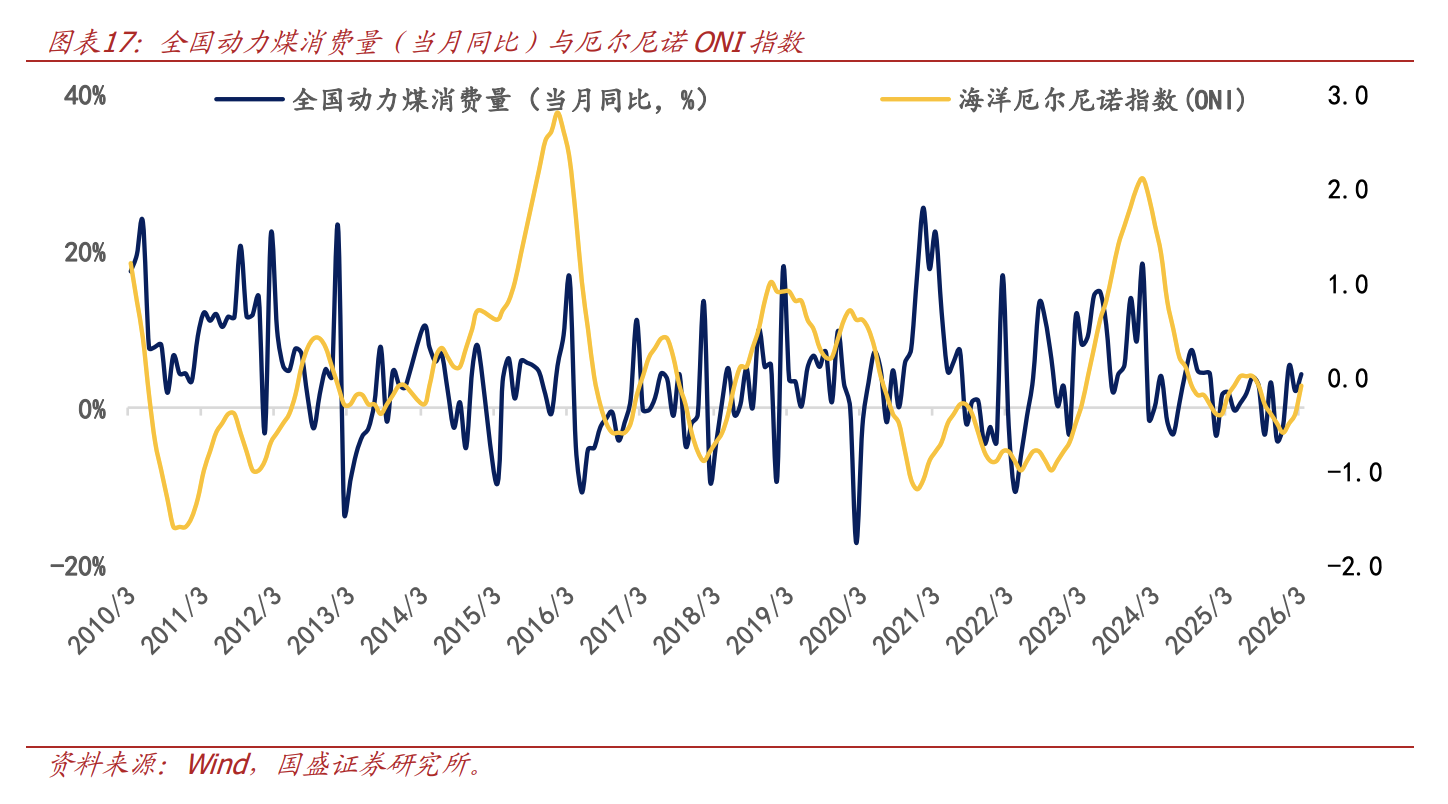

Production thermique et charbon énergétique : attention à la fenêtre estivale

Pour les produits agricoles, on s’intéresse à la baisse de production, pour la production thermique et le charbon énergétique, à la consommation d’électricité.

Lors des trois épisodes El Niño de 2009-2010, 2014-2016 et 2023-2024, l’indice ONI a atteint son pic généralement entre juin et août ; la production nationale d’électricité thermique a augmenté en glissement annuel, de même que la demande de charbon énergétique.

La logique est directe : El Niño fait grimper les températures mondiales, la Chine est plus susceptible de connaître sécheresse au nord et inondations au sud ; une hausse rapide des températures moyennes augmente la demande d’électricité ; en dehors de l’hydroélectricité, la puissance fournie par la production thermique et la consommation de charbon augmentent ainsi.

Ainsi, le charbon et l’énergie ne sont pas de simples extensions de la logique de baisse de la production agricole, il s’agit d’une autre chaîne causale météorologique : forte chaleur — consommation d’électricité — production thermique — charbon énergétique.

Le véritable enjeu des transactions n’est pas El Niño en soi, mais la concrétisation de la baisse de production

La revue historique guide clairement : sucre, huile de palme, caoutchouc naturel, coton, ainsi que les entreprises et ETFs liées au charbon et à l’énergie, constituent les axes à suivre sous le prisme d’El Niño 2026.

Cependant, il ne faut pas voir dans "El Niño" un bouton de hausse automatique. L’expérience 2023-2024 l’a prouvé : même avec un El Niño de niveau modéré, les prix du sucre comme du coton peuvent atteindre leur sommet avant celui de l’indice ONI ; l’huile de palme peut rester peu réactive si les précipitations ne tombent pas drastiquement ou si les stocks s’accumulent.

L’approche réaliste de suivi est la suivante : observer d’abord les anomalies climatiques dans les régions principales de production, ensuite la révision à la baisse des estimations de production, ensuite les mouvements de stocks et de commerce, et enfin, vérifier si les prix connaissent un rebond retardé.

Les risques ne sont pas négligeables. La variabilité météorologique perturbe l’offre, celle de la liquidité du dollar affecte les performances des grandes classes d’actifs ; plus encore, l’analyse historique s’appuie sur des exemples passés, toute évolution structurelle du marché pouvant changer les résultats des actifs.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

WARD fluctue de 48,5 % en 24 heures : une forte volatilité due à une correction sous l’impulsion de la tendance IA

HOOLI fluctue de 52 % en 24 heures : la forte volatilité des petits tokens persiste, sans nouveau catalyseur clair