Le plus grand risque pour les actions américaines pourrait ne pas être la baisse, mais que les vendeurs à découvert soient contraints de racheter.

Alors que tout le marché s’inquiète de la chute potentielle des actions américaines, les équipes Prime Brokerage et de trading Delta One de Goldman Sachs avertissent d’un risque tout autre : le vrai danger pourrait venir d’un short squeeze provoqué par le rachat forcé des positions vendeuses.

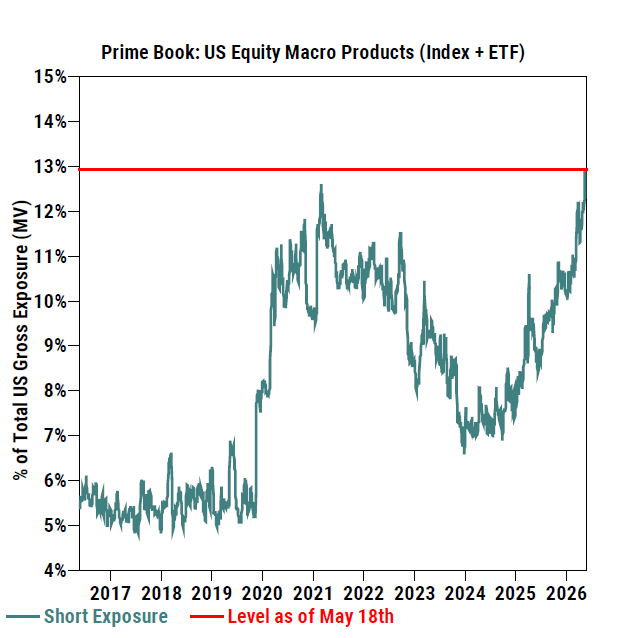

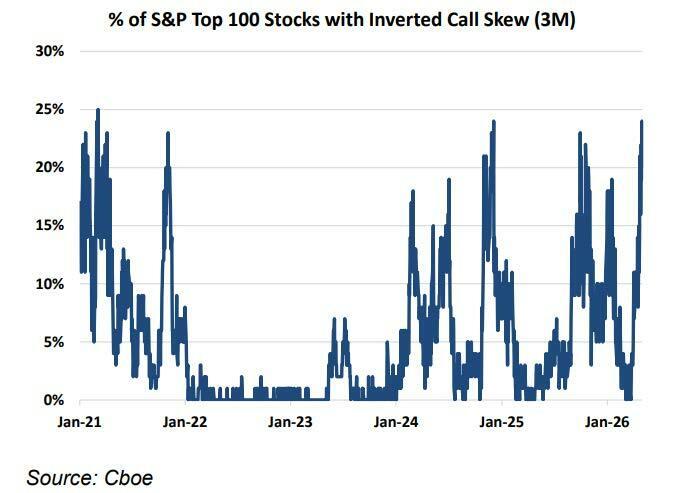

Selon les données les plus récentes des équipes Prime Brokerage et Delta One de Goldman Sachs, la principale force motrice des marchés actuels n’est plus la macroéconomie, mais une structure de position extrêmement déséquilibrée : les positions vendeuses sur les produits macro américains (indices et ETF) ont grimpé à leur plus haut niveau depuis 10 ans, et près de 25 % des 100 plus grandes valeurs de l’indice S&P présentent une inversion de skew sur les options d’achat (symptôme identique à la vague de short squeeze menée par les particuliers en 2021).

L’indice S&P 500 a progressé de 0,9 % la semaine dernière, marquant une huitième hausse consécutive. Malgré la pression baissière post-publication des résultats spectaculaires de Nvidia, des données économiques décevantes (l’indice de confiance des consommateurs de l’Université du Michigan à un plus bas historique), les actions américaines poursuivent sur une forte dynamique haussière.

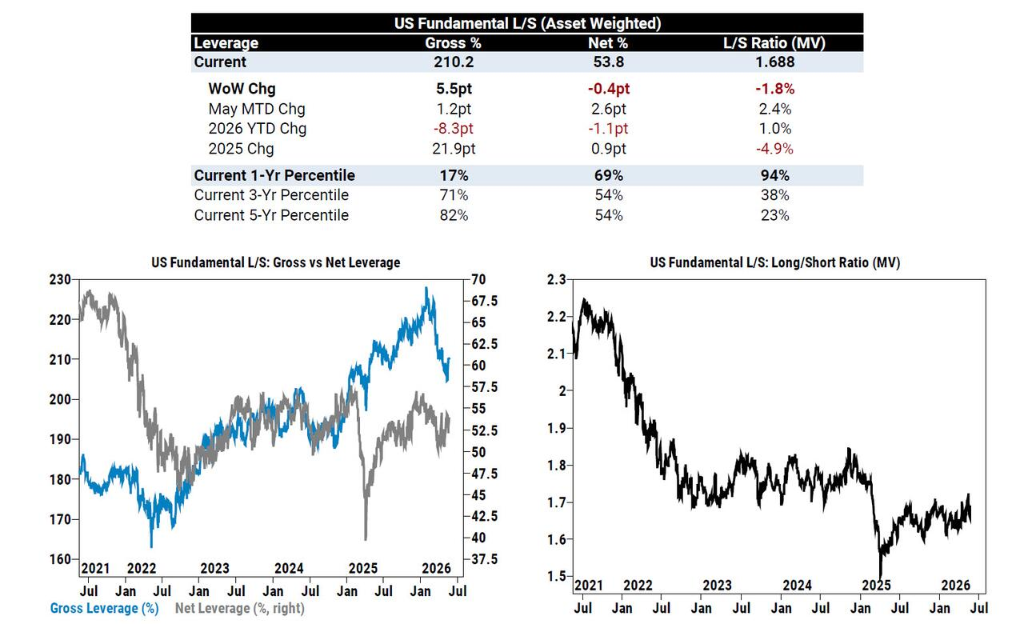

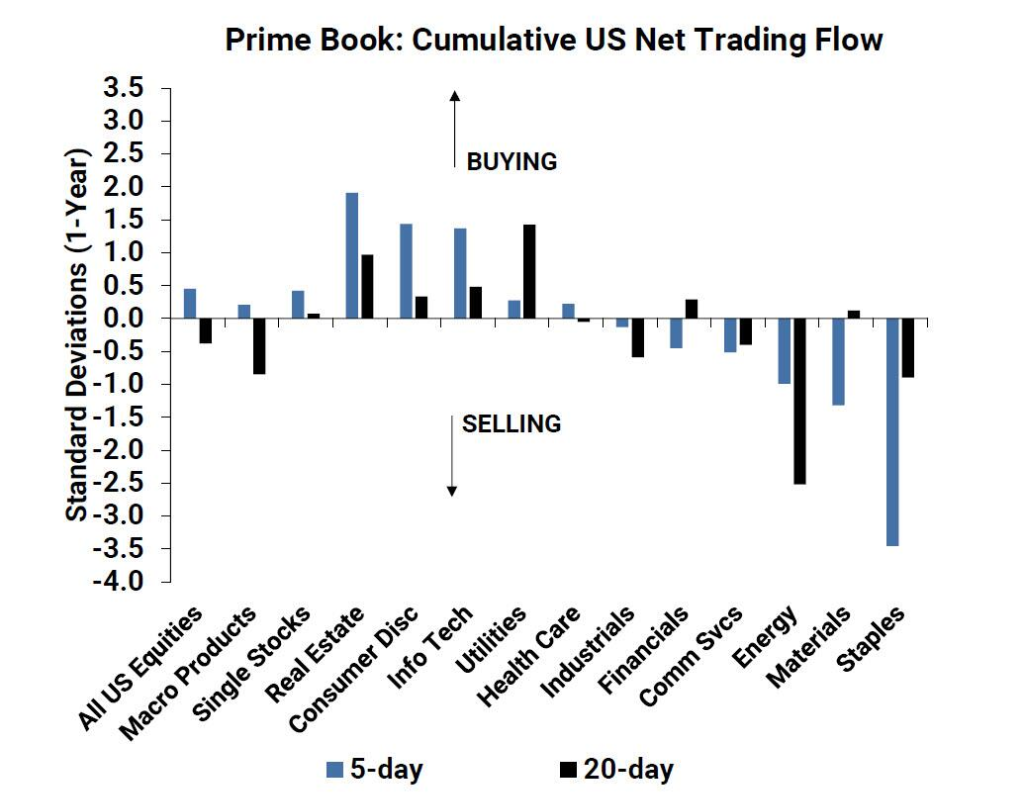

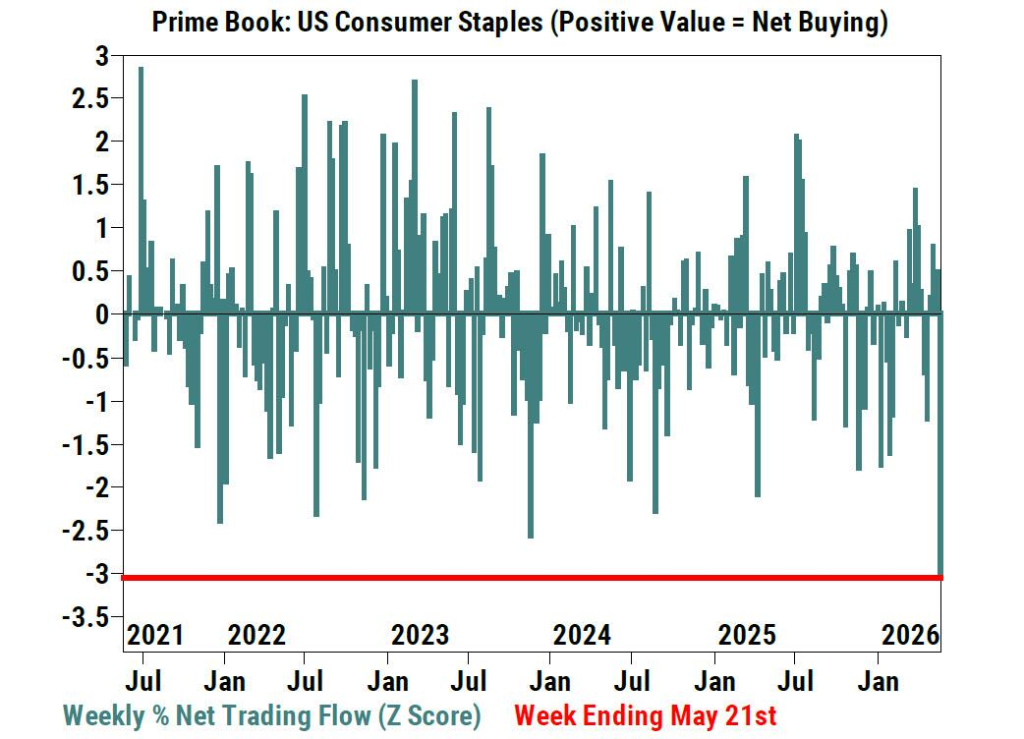

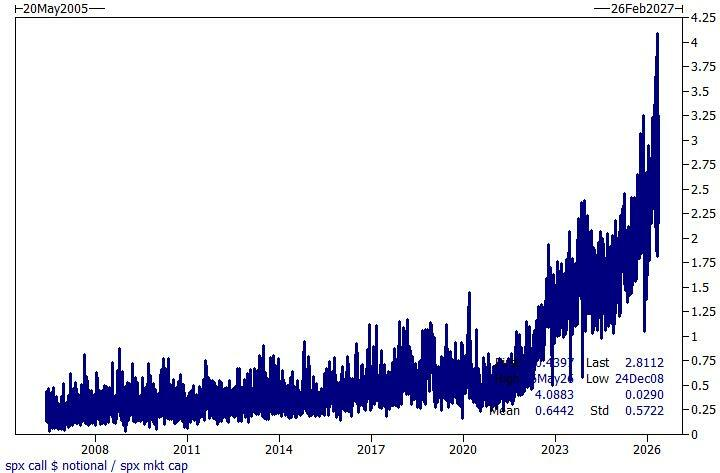

Au-delà, les données de trading de Goldman Sachs dévoilent de fortes tensions structurelles sous-jacentes : plus tôt ce mois-ci, le montant notionnel échangé sur les options d’achat S&P a atteint 2 600 milliards de dollars sur une seule journée, soit environ 4 % de la capitalisation de l’indice ; l’effet de levier total de la stratégie long/short des hedge funds sur la bourse US a connu sa plus forte hausse hebdomadaire depuis plus de trois ans et l’exposition nette aux valeurs technologiques (en proportion du carnet des Prime Brokers US) a battu un record de 5 ans, au 100e centile ; le secteur de la consommation de base a subi la plus forte vague de ventes nettes en plus de 5 ans, tandis que les biens de consommation discrétionnaire, après 9 semaines de ventes sur 10, ont connu leur plus fort rachat net depuis plus de deux mois.

La salle des marchés de Goldman Sachs estime que la contradiction fondamentale du marché actuel ne porte pas sur la qualité des fondamentaux, mais sur la suraccumulation des positions vendeuses, qui en cas de rachat, pourrait entraîner une spirale auto-entretenue de hausse.

Mouvements des hedge funds : effet de levier total au plus haut depuis 3 ans, divergence extrême entre tech et consommation

Les données Prime Brokerage de Goldman Sachs montrent que la semaine dernière, le marché américain a connu des achats nets modérés, les achats en position longue sur des actions individuelles dépassant les ventes à découvert (ratio 1,2 :1). Notamment, l’effet de levier total des stratégies long/short US a signé sa plus forte progression hebdomadaire depuis plus de trois ans, avec une intensification de l’activité de trading tous secteurs confondus.

-

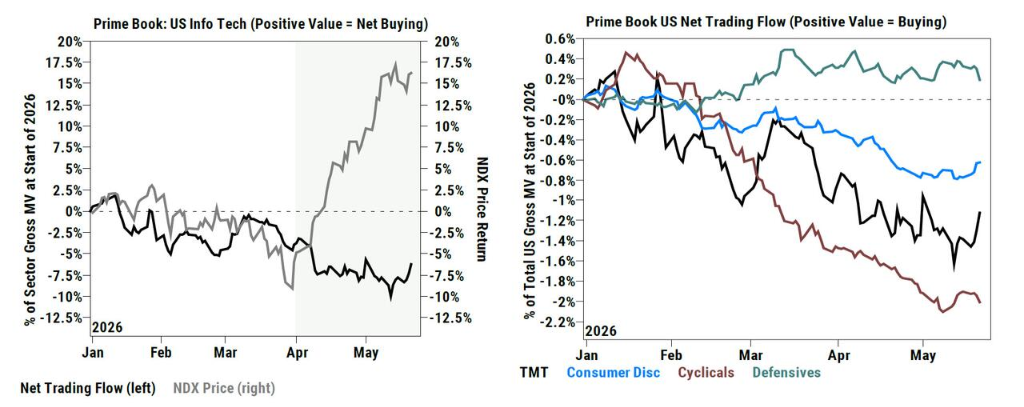

Engouement retrouvé pour les valeurs technologiques : Après un mois de ventes continues par les hedge funds sur les valeurs technologiques US, ils se sont soudainement repositionnés la semaine dernière, signant le rythme d’achat net le plus rapide du secteur depuis la mi-mars. L’exposition totale et l’exposition nette au secteur tech (en pourcentage du carnet des Prime Brokers US) atteignent des records de 5 ans, au 100e centile historique.

-

Divergence extrême dans le secteur consommation : Les biens de consommation discrétionnaire ont été vendus sur 9 des 10 dernières semaines, mais les hedge funds ont signé leur plus forte vague d’achats nets en plus de deux mois la semaine passée (entièrement tirée par des achats longs). En revanche, les biens de consommation de base sont devenus la catégorie la plus vendue net la semaine dernière : les gérants se sont livrés à des ventes à découvert agressives, établissant un nouveau record de vente nette depuis plus de 5 ans.

-

Couverture des positions vendeuses ETF : Les produits macro (indices et ETF) affichent une légère tendance aux achats nets. De crainte d’un short squeeze sur des titres individuels, les investisseurs avaient tendance à shorter les ETF, mais les positions vendeuses sur ETF cotés US ont diminué de 4% la semaine dernière, pour la première fois en trois semaines, entraînées principalement par des rachats de ventes à découvert sur les grands indices et les ETF technologiques.

Macro et flux de capitaux : un risque de short squeeze indexé bien réel, les shorts macro à leur plus haut depuis 10 ans

La salle du Delta One de Goldman Sachs souligne qu’en dépit de l’actualité géopolitique au Moyen-Orient, de la volatilité des valeurs de momentum et de signaux économiques mitigés côté consommation, l’indice S&P a encore progressé avant le week-end prolongé.

-

Consommation mitigée : Les valeurs retail achetées telles que Ross Stores (ROST) ou Amer Sports (AS) ont brillé, tandis que les géants tels que Walmart (WMT) et Target (TGT) ont publié des chiffres honorables mais inférieurs aux attentes élevées du marché. Walmart a chuté de 7% le jour des résultats, sa plus forte chute journalière en 3 ans, ravivant les craintes sur la faiblesse du consommateur. Par ailleurs, sous l’effet de la hausse du pétrole et des taux d’intérêt, l’indice de confiance du consommateur de l’Université du Michigan a atteint en mai un nouveau plus bas historique.

-

Les flux d’investissement deviennent plus rationnels : Les gérants d’actifs et les hedge funds sont finalement des acheteurs nets modérés. Si l’argent continue d’affluer vers le segment semiconducteurs/IA, la fièvre acheteuse observée début avril s’est nettement apaisée.

Pour la salle Delta One de Goldman Sachs, le risque d’un short squeeze d’ampleur sur les indices est bel et bien réel. Les expositions vendeuses sur les produits macro américains (indices + ETF) dans les carnets de Goldman Sachs dépassent déjà les niveaux atteints avant le cessez-le-feu avec l’Iran, un record de 10 ans. Goldman Sachs l’explique par la nervosité des investisseurs face aux facteurs macro (Iran/taux/pétrole), n’osant plus se couvrir via des ventes à découvert sur des titres individuels.

Marché des produits dérivés : fièvre sur les calls et retour du skew inversé façon 2021

L’engouement pour les options d’achat sur les marchés dérivés est le sujet central du moment. Début mai, le volume notionnel échangé sur les calls S&P 500 (SPX) a atteint 2 600 milliards de dollars sur une seule journée (soit 4% de la capitalisation de l’indice).

Encore plus révélateur du risque généralisé de short squeeze : selon les données les plus récentes du Chicago Board Options Exchange (CBOE) :

Près de 25% des 100 principales valeurs du S&P présentent une inversion du skew sur les options d’achat (Inverted call skew) : un phénomène identique à celui observé lors de la vague des « meme stocks » en 2021.

Aujourd’hui, la zone de marché la plus exposée sur les options d’achat est aussi celle à la ferveur spéculative la plus élevée.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusB2 (BSquaredNetwork) fluctue de 44,3 % en 24 heures : le prix a atteint un sommet avant de redescendre, sans catalyseur unique clairement identifié.

Commentaire sur l'or du 25 mai par Guangda Futures : double facteur positif permettant un rebond à court terme, mais les politiques pourraient limiter le potentiel de hausse