Hari Perdagangan: Ini belum berakhir

ORLANDO, Florida, 24 Maret (Reuters) - Wall Street mengakhiri hari yang sebaliknya positif bagi saham global dengan nada suram pada hari Selasa, karena harga oil yang rebound, lonjakan imbal hasil obligasi, dan data aktivitas bisnis yang lemah semakin menambah kekhawatiran bahwa perang di Timur Tengah masih jauh dari akhir.

Dalam kolom saya hari ini, saya membahas bagaimana perang, krisis energi, dan gejolak pasar telah membuat para investor mencari tempat yang aman. Masalahnya adalah, aset tempat berlindung yang cocok untuk semua kini sudah tidak ada lagi.

Jika Anda punya waktu lebih untuk membaca, berikut beberapa artikel yang saya rekomendasikan untuk membantu Anda memahami apa yang terjadi di pasar hari ini. 1. Perang Iran mulai berdampak pada ekonomi global, survei bisnis menunjukkan 2. Obligasi yang dilanda perang mungkin membutuhkan resesi untuk bangkit kembali: Mike Dolan 3. Inflasi inti Jepang melambat di bawah target BOJ, memperumit komunikasi suku bunga 4. Ares membatasi penarikan dana pada dana kredit privat setelah permintaan penebusan melonjak 5. Trader bertaruh $500 juta pada harga oil tepat sebelum postingan Trump tentang penundaan serangan Iran

Pergerakan Pasar Utama Hari Ini * SAHAM: Kenaikan solid di Asia, indeks utama naik mendekati 3%; Eropa +0,5%, UK +0,7%; tiga indeks utama Amerika Serikat turun, Meksiko +2,2% * SEKTOR/SAHAM: Tujuh sektor S&P 500 naik, energi +2%, material +1,7%; empat turun, layanan komunikasi -2,5%, teknologi -0,7%. Estee Lauder -10%, Salesforce -6%, IBM -3% * FX: Dollar +0,5%. Aussie, kiwi menjadi penurun terbesar di G10. Dalam FX emerging ZAR, HUF, THB, INR semuanya turun 1% atau lebih. * OBLIGASI: Imbal hasil Treasury naik 10 bps di bagian pendek, memipihkan kurva, setelah lelang 2 tahun yang sangat lemah. * KOMODITAS/METAL: Oil +4,5%, gold -1%.

Poin Pembicaraan Hari Ini

* Penunjuk PMI

Data indeks manajer pembelian yang banyak diamati untuk bulan Maret yang dirilis pada hari Selasa menunjukkan bahwa output sektor swasta Amerika Serikat turun ke level terendah dalam 11 bulan, aktivitas keseluruhan di zona euro turun ke level terendah dalam 10 bulan, dan aktivitas di Inggris berkembang pada laju paling lambat dalam enam bulan.

Tak mengherankan, perang di Timur Tengah, kejutan energi global, serta kenaikan harga oil dan gas membebani pertumbuhan global. Semakin lama berlanjut, semakin aktivitas tertekan, yang bisa memperlebar masalah pasar tenaga kerja dan menakuti para pembuat kebijakan. Mungkin penetapan harga kenaikan suku bunga sudah terlalu jauh?

* Peluang kredit privat

Gelombang kekhawatiran baru tentang kesehatan pasar kredit privat sedang memuncak. Dalam 24 jam terakhir, dana kredit privat $25 miliar milik Apollo Apollo Debt Solutions dan dana Ares Strategic Income Fund milik Ares Management senilai $22,7 miliar telah mengumumkan akan membatasi penebusan pada 5%.

Saham kedua perusahaan tersebut berkinerja buruk pada hari Selasa. Saham mereka dan nama besar lainnya di sektor ini turun 25-35% tahun ini, seiring meningkatnya kekhawatiran terhadap nilai aset. Apakah masalah di kredit privat menimbulkan risiko struktural terhadap pasar yang lebih luas? Semakin banyak perusahaan mencegah investor mengakses uang mereka, semakin debat itu akan memanas.

* Pembaruan saham Amerika Serikat?

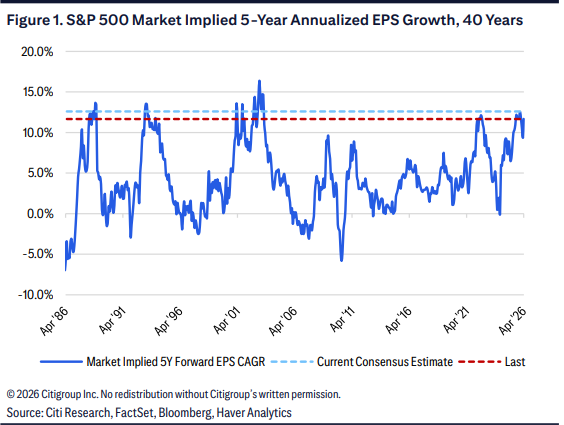

Strategis saham Barclays mengeluarkan catatan menarik pada hari Selasa. Meskipun ada perang, kejutan energi, gangguan AI, dan risiko kredit privat, mereka meningkatkan perkiraan S&P 500 untuk tahun ini: EPS menjadi $321 dari $305, dan target harga menjadi 7650 dari 7400. Itu berarti potensi kenaikan ~15% dari penutupan hari ini.

Mereka mengakui risikonya lebih berat ke arah bearish daripada bullish, tetapi tetap bersikeras bahwa Amerika Serikat menawarkan pertumbuhan nominal yang lebih kuat daripada ekonomi lain, dipimpin oleh raksasa teknologi yang menunjukkan sedikit tanda-tanda melambat. "Kami sedikit lebih bullish pada ekuitas AS, meski jalannya kemungkinan tetap bergelombang sampai ada perubahan."

Apa yang bisa menggerakkan pasar besok? * Perkembangan di Timur Tengah * Pergerakan pasar energi * Inflasi Australia (Februari) * Indeks sentimen bisnis Germany Ifo (Maret) * Presiden Bank Sentral Eropa Christine Lagarde berbicara di konferensi "ECB and its Watchers", bersama para pembuat kebijakan Olli Rehn, Philip Lane dan Martin Kocher * Inflasi UK PPI dan CPI (Februari) * Harga impor AS (Februari) * Stok minyak mentah mingguan EIA Amerika Serikat * Treasury AS menjual $70 miliar obligasi 5 tahun dan $28 miliar obligasi floating rate 2 tahun di lelang * Gubernur Federal Reserve AS Stephen Miran berbicara

Ingin menerima Trading Day di inbox Anda setiap pagi hari kerja? Daftar newsletter saya di sini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai