Analisis mendalam laporan keuangan Nvidia: Blackwell terwujud, pabrik AI dipercepat, pendapatan jaringan melonjak, hak penetapan harga infrastruktur AI terus terwujud, dan pembelian kembali saham dipercepat untuk menguntungkan pemegang saham

Daftar IsiBergabung dengan Planet Pengetahuan untuk mengakses laporan lengkap serta referensi laporan riset asli

- Ringkasan Isi Artikel

- 1. Yang benar-benar melampaui ekspektasi bukanlah pendapatan $81,6 miliar, melainkan $91 miliar tanpa pendapatan dari pasar Tiongkok

- 2. ACIE mendekati Hyperscale, menunjukkan bahwa permintaan bukan sekadar kemakmuran di satu titik konsentrasi cloud provider besar

- 3. Blackwell dan pendapatan jaringan menunjukkan Nvidia tidak lagi hanya menjual GPU

- 4. Marjin kotor 75% tetap terjaga, mengindikasikan premium platform belum dimakan oleh biaya sistem

- 5. Arus kas sangat kuat, namun janji pasokan $119 miliar merupakan harga untuk pertumbuhan tinggi

- 6. Penilaian investasi: beli kepastian, tetap jaga disiplin falsifikasi

- Sumber dan Kalibrasi Data

Analisis Mendalam Laporan Keuangan Nvidia: Implementasi Blackwell, Percepatan AI Factory, Lonjakan Pendapatan Jaringan, Penetapan Harga Infrastruktur AI Terus Terbukti, Percepatan Buyback Saham untuk Pengembalian ke Pemegang Saham

Bagian paling mudah salah dari laporan keuangan ini adalah menganggap pendapatan $81,6 miliar sebagai akhir dari segalanya. Sinyal sesungguhnya ada setelahnya: proyeksi Q2 sebesar $91 miliar, tanpa memasukkan estimasi pendapatan pusat data dari pasar Tiongkok. Nvidia tengah membuktikan Blackwell, interkoneksi jaringan, difusi pelanggan ACIE, marjin kotor 75%, serta buyback yang dipercepat dapat eksis bersamaan; yang perlu dibeli saat ini bukan sekadar beat biasa, melainkan tingkat realisasi AI Factory.

Ringkasan Isi Artikel

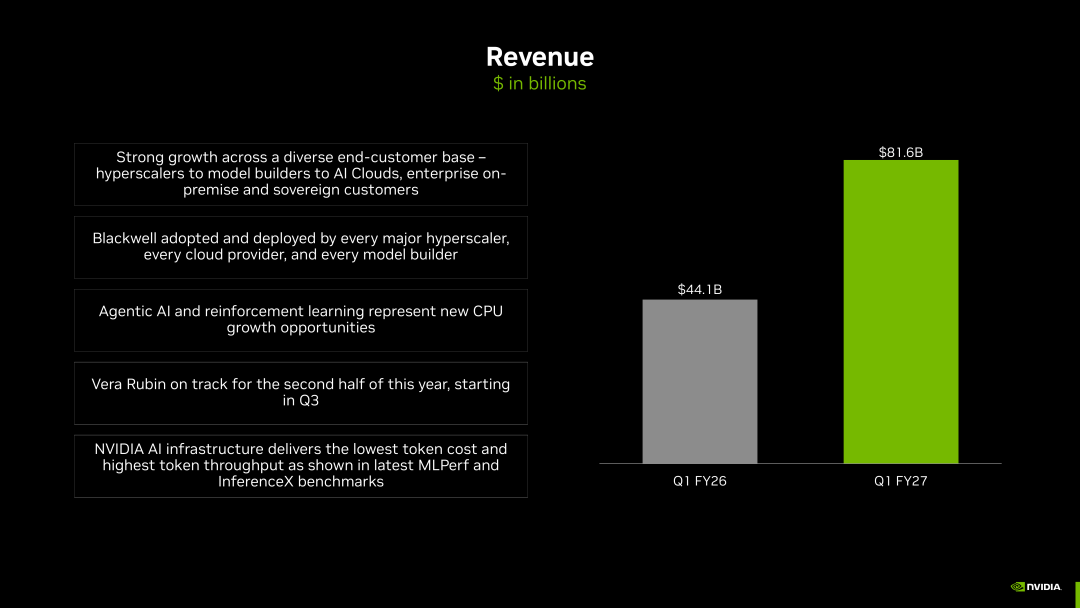

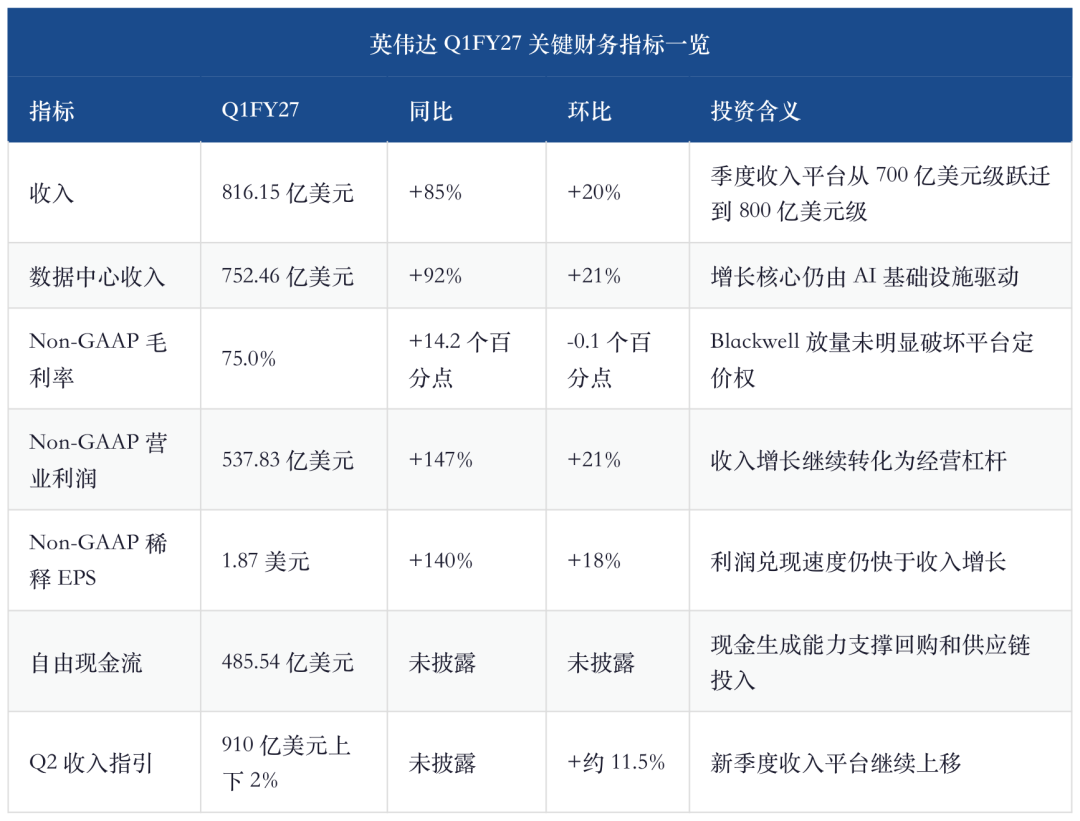

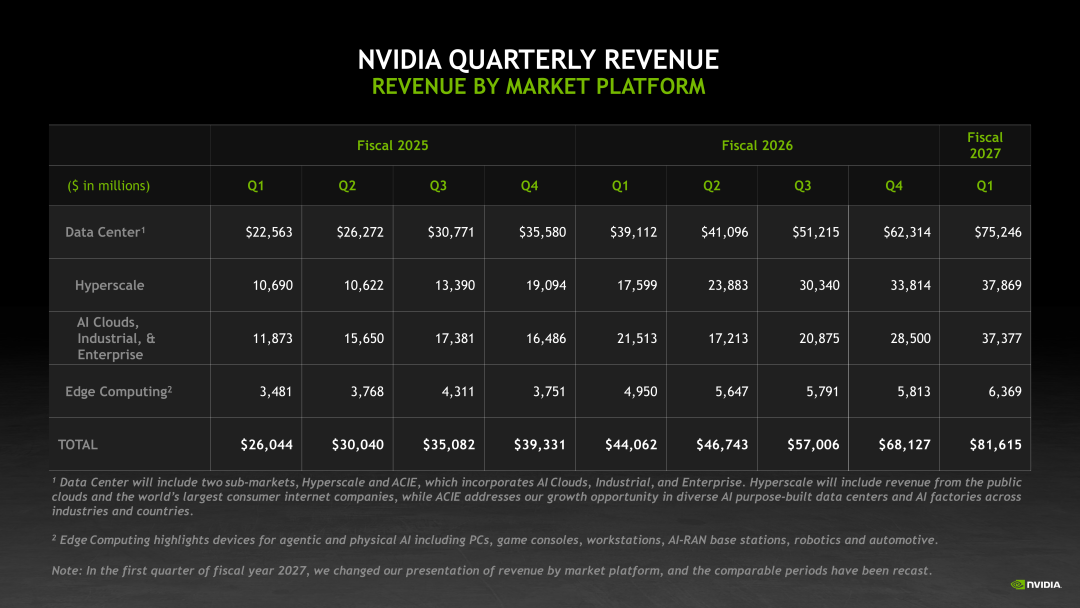

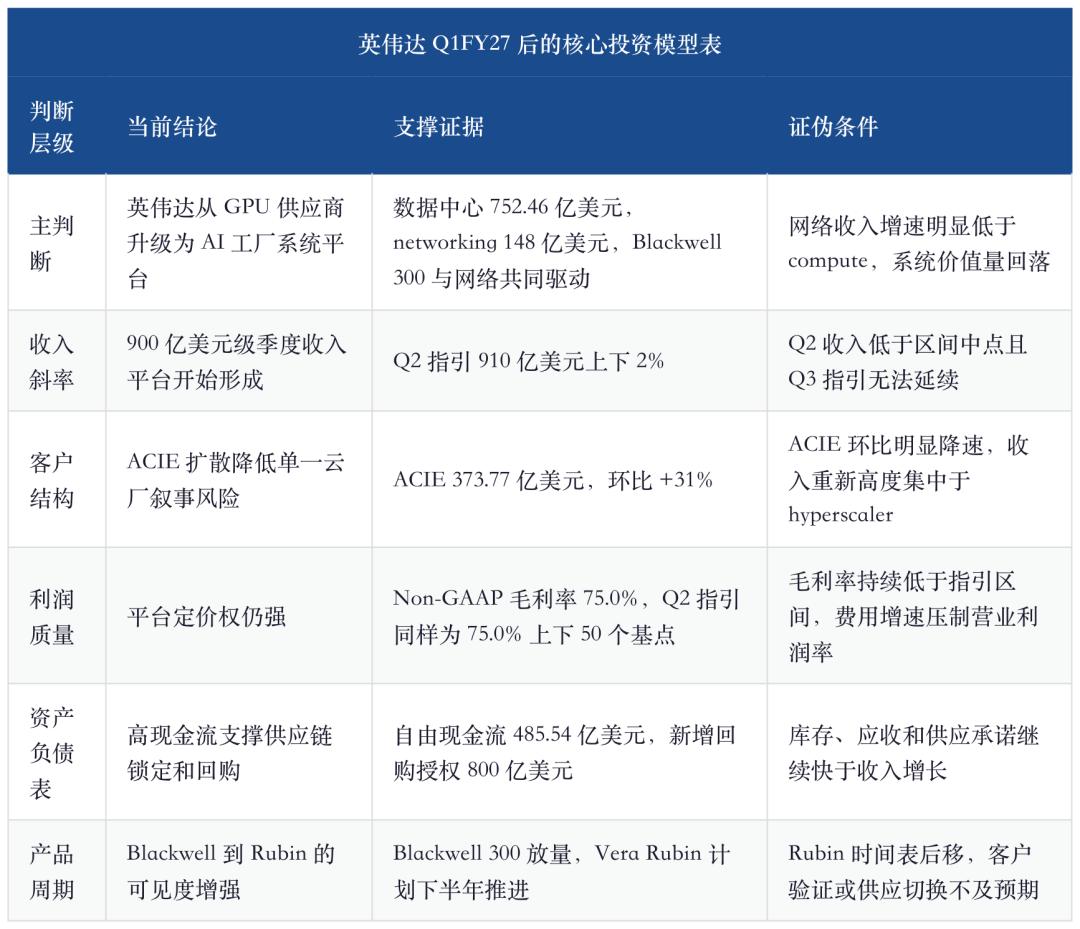

Penilaian inti Nvidia Q1FY27 dapat dirangkum dalam satu kalimat: pasar awalnya khawatir CapEx AI hanya merupakan puncak pembelian dari segelintir cloud provider, tetapi laporan keuangan ini menunjukkan, pendapatan Nvidia telah beralih dari logika pengiriman GPU menuju logika realisasi sistem AI Factory. Pendapatan perusahaan mencapai $81,615 miliar, pendapatan pusat data $75,246 miliar, proyeksi pendapatan Q2 naik lebih lanjut hingga sekitar $91 miliar dengan toleransi 2%. Yang lebih krusial lagi, perusahaan secara jelas tidak memasukkan pendapatan pusat data dari pasar Tiongkok dalam asumsi proyeksi Q2. Artinya, platform pendapatan kuartal sebesar $90 miliar didukung oleh kebutuhan fundamental global dari hyperscaler, AI cloud, perusahaan, industri, dan AI berdaulat, bukan hanya faktor pasar tunggal semata.

Yang benar-benar layak dinilai ulang adalah kualitas pendapatan. Dalam pemecahan pasar yang baru, pendapatan Hyperscale dan ACIE sudah hampir sejajar, menandakan permintaan tidak lagi hanya berasal dari pesanan terpusat beberapa cloud provider raksasa; pertumbuhan pendapatan jaringan pusat data yang tinggi menandakan Nvidia tidak lagi hanya menjual GPU individual, melainkan keseluruhan sistem yang memungkinkan GPU bekerja dengan utilisasi lebih maksimal. Blackwell 300, InfiniBand, Spectrum-X, NVLink, kabinet pendingin cair, penguncian rantai pasokan, dan ekosistem perangkat lunak secara bersama menentukan pengakuan pendapatan. Inti bisnis Nvidia berubah menjadi: mengurangi diskon waktu dari GPU mahal sejak datang hingga mulai menagih biaya ke pengguna.

Secara investasi, laporan keuangan semakin menegaskan kepastian Nvidia sebagai aset utama infrastruktur AI, namun juga menggeser letak risiko. Dulu, yang perlu diverifikasi adalah asli atau tidaknya permintaan, sekarang yang diuji adalah keberhasilan tanjakan jangka tinggi: apakah platform pendapatan $90 miliar per kuartal ini dapat dijaga, apakah marjin kotor 75% mampu bertahan melintasi pergantian antar generasi dari Blackwell ke Rubin, apakah ACIE terus membuktikan difusi permintaan non-cloud provider, apakah pertumbuhan networking terus melampaui compute, serta apakah komitmen pasokan $119 miliar dan naiknya stok akan menjadi tekanan ketika permintaan melambat. Kesimpulannya cenderung positif, tapi tidak tanpa syarat; nilai utama Nvidia adalah kepastian sistem platform, bukan pertumbuhan tanpa risiko setelah ekspektasi tinggi.

1. Yang benar-benar melampaui ekspektasi bukanlah $81,6 miliar, tapi $91 miliar tanpa andalkan pendapatan pusat data dari Tiongkok

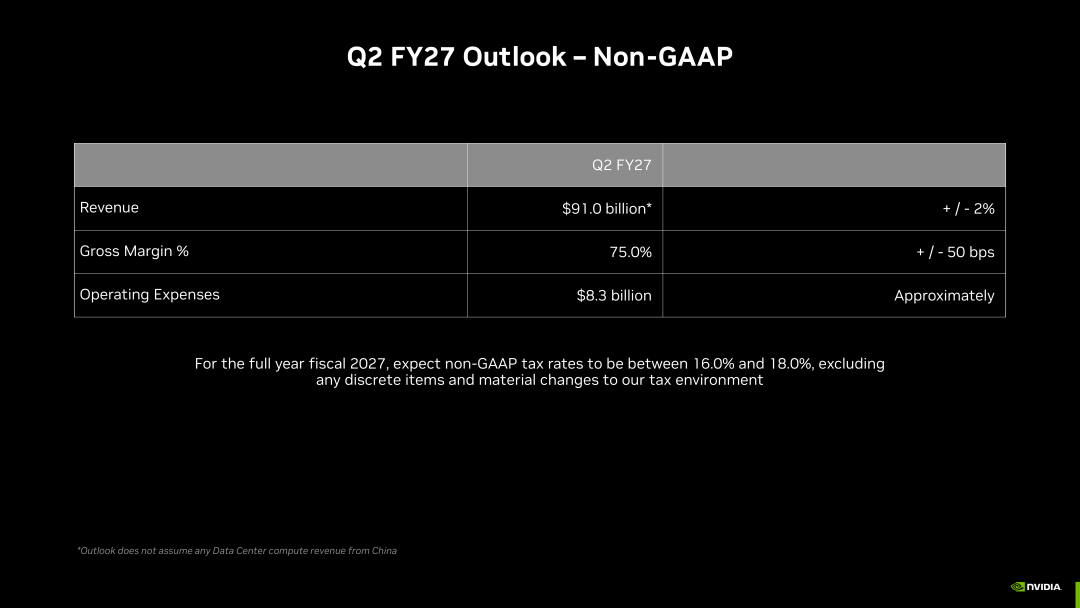

Sebelum keuangan keluar, pasar sudah menerima bahwa Nvidia akan tampil baik. Persoalannya bukan bisa atau tidaknya Q1 menembus $80 miliar, melainkan dua batas penting: apakah proyeksi Q2 dapat menembus $90 miliar, dan apakah proyeksi ini mengandalkan pendapatan pusat data dari pasar Tiongkok. Hasilnya lebih kuat dari sekedar beat biasa. Pendapatan Q1FY27 mencapai $81,615 miliar, naik 85% YoY dan 20% QoQ; proyeksi Q2FY27 berada di kisaran $91 miliar ±2%, tanpa asumsi pendapatan pusat data dari Tiongkok.

Revenue is expected to be $91.0 billion, plus or minus 2%. We are not assuming any Data Center compute revenue from China in our outlook. GAAP and non-GAAP gross margins are expected to be 74.9% and 75.0%, respectively, plus or minus 50 basis points.

Pernyataan ini lebih penting dari pendapatan Q1 itu sendiri. Ini mengubah jangkar penilaian pasar dari “apakah Nvidia mengalahkan ekspektasi musim ini” menjadi “apakah platform pendapatan kuartalan $90 miliar telah terbentuk”. Jika Q2 berhasil masuk kisaran proyeksi, para investor tak bisa lagi melihat Nvidia sekadar sebagai siklus kekurangan GPU, namun harus memposisikan perusahaan sebagai platform pengiriman infrastruktur AI lintas cloud, industri, dan wilayah.

Ini juga menjelaskan kenapa transaksi pasca-laporan keuangan tak bisa hanya terpaku pada variabel pasar Tiongkok. Pasar Tiongkok jelas penting, namun dalam proyeksi ini, ia lebih sebagai opsi tambahan, bukan landasan model saat ini. Yang lebih kritis: tanpa mengandalkan pendapatan pusat data tersebut, kebutuhan pembangunan AI factory global sudah mendorong Nvidia ke platform pendapatan $90 miliar; jika pendapatan Tiongkok pulih nanti, itu memberikan upside, bukan dasar logika bullish musim ini.

Tabel berikut bukan sekadar memperlihatkan “semua indikator bagus”, tapi menegaskan beberapa indikator tidak saling menggerogoti: pendapatan naik ke tangga baru, marjin kotor tetap terjaga, laba operasi dan EPS tetap sangat elastis, arus kas bebas juga cukup menopang locking supply chain dan buyback. Hal yang perlu dianalisis terpisah adalah laba bersih GAAP, karena termasuk keuntungan bersih sekuritas ekuitas $15,9 miliar; dalam menilai kualitas inti bisnis, lebih tepat melihat laba operasional Non-GAAP, marjin kotor, dan arus kas bebas.

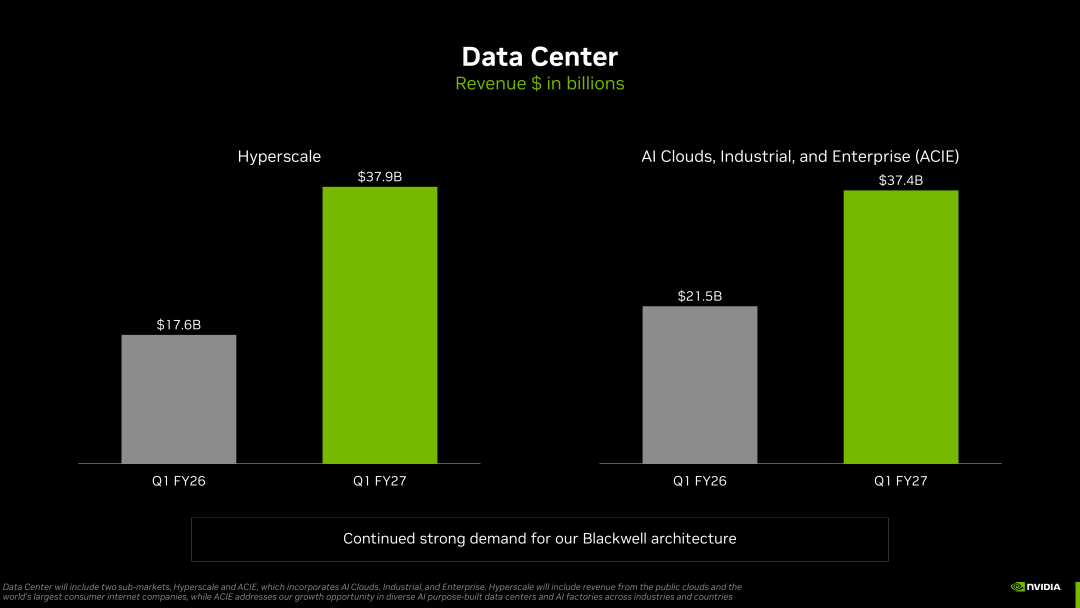

2. ACIE mendekati Hyperscale, menunjukkan permintaan bukan sekadar kemakmuran satu cloud provider besar

Pengungkapan baru yang paling informatif dari laporan ini bukanlah rekor pendapatan pusat data, melainkan cara Nvidia memecah permintaan pusat datanya menjadi Hyperscale, ACIE, dan Edge Computing. Kekhawatiran pasar selama ini adalah CapEx AI hanya siklus pembelian terpusat dari beberapa cloud provider besar: ketika mereka mengerem anggaran, slope pendapatan Nvidia bisa tiba-tiba menurun. Breakdown kali ini justru lebih menguntungkan.

Hyperscale tetap menjadi pembeli utama, namun ACIE sudah hampir setara dan pertumbuhan QoQ-nya lebih tinggi. Yang kontraintuitif bukan sekadar cloud provider masih terus belanja, tetapi bahwa skala gabungan AI Cloud, industri, perusahaan, dan AI berdaulat sudah sebanding dengan cloud provider raksasa. Nvidia bertransformasi dari “transaksi belanja CapEx cloud provider” menuju “penetrasi infrastruktur AI”, inilah pergeseran fundamental struktur pelanggan.

Nilai ACIE bukan sekadar “tambah satu item pertumbuhan”. Ini mengubah kerangka penjelas keberlanjutan pendapatan. Bila pertumbuhan hanya dari hyperscaler, pasar akan mengaitkan Nvidia sepenuhnya ke siklus anggaran cloud provider besar; jika ACIE tumbuh pesat, permintaan Nvidia lebih merefleksikan pembangunan infrastruktur AI multiindustri daripada puncak belanja dari satu kelompok pelanggan. AI Cloud menyerap sewa komputasi training dan inferensi, industri dan perusahaan mengintegrasikan model ke system produksi, AI berdaulat membentuk kebutuhan regional pembangunan komputasi.

Bukan berarti risiko konsentrasi pelanggan hilang. Cloud provider besar dan pelanggan infrastruktur AI tetap menentukan besaran pendapatan mutlak, ritme pembelian juga tetap dipengaruhi generasi model, ongkos inferensi, kecepatan commissioning kabinet, dan disiplin modal. Tapi posisi sejajar ACIE setidaknya membuktikan permintaan AI menyebar di berbagai tingkatan pelanggan, bukan ledakan satu titik. Untuk valuasi, difusi multi pelanggan lebih solid daripada sekadar tambahan belanja pelanggan tunggal.

3. Blackwell dan pendapatan jaringan menunjukkan Nvidia tidak lagi hanya menjual GPU

Jika hanya menuliskan Q1FY27 sebagai percepatan Blackwell, kita kehilangan lapisan penting lain. Nvidia kini mengemas GPU, jaringan, kabinet, perangkat lunak, dan kemampuan onboarding pelanggan dalam satu sistem AI Factory. Pendapatan compute pusat data masih utama, namun laju pertumbuhan pendapatan networking YoY dan QoQ lebih tinggi, yang menunjukkan bahwa setiap dolar pembelian GPU kini semakin tinggi porsinya komponen interkoneksi, switching, domain NVLink, Ethernet, dan InfiniBand.

Blackwell diadopsi dan digunakan oleh semua hyperscaler besar, semua cloud provider, dan semua pembuat model. Agentic AI dan pembelajaran penguatan mewakili peluang pertumbuhan CPU baru. Vera Rubin tetap dijadwalkan pada paruh kedua tahun ini, dimulai Q3.

Inti pengungkapan ini bukan sekadar “Rubin on track”, melainkan narasi sistem yang melibatkan Blackwell, agentic AI, peningkatan CPU, dan timeline Rubin. Fokus Nvidia bukan lagi sekadar menjaga pasokan GPU generasi tertentu, tapi juga menjaga ritme platform Blackwell 300 ke Vera Rubin, validasi pelanggan, dan perpindahan rantai pasokan. Jika Rubin berjalan sesuai jadwal paruh kedua tahun ini, pasar akan memperpanjang visibilitas pendapatan Nvidia; jika Rubin atau Blackwell 300 mengalami hambatan dalam pengiriman, daya listrik, pendinginan cair, atau konfigurasi jaringan, kepastian tinggi dalam valuasi akan tersubstitusi kembali.

Inilah kunci perbedaan antara narasi Nvidia dan ASIC. ASIC memang bisa menawarkan keunggulan biaya untuk pelanggan atau beban kerja tertentu, namun Nvidia menawarkan platform sistem yang lebih standar, implementasi lebih cepat, dan kompatibilitas ekosistem lebih tinggi. Selama iterasi model terjadi cepat, struktur inferensi terus berubah, dan pelanggan butuh fleksibilitas migrasi perangkat lunak, Nvidia tetap mampu menarik premium pasti di platform GPU umum.

Sistematisasi juga membawa risiko baru. Pada era chip, hambatan utama ada di wafer, packaging, dan HBM; di era AI Factory, tantangan meluas ke pendinginan cair, power, jaringan, perakitan kabinet, commissioning pusat data, dan debugging pelanggan. Kelebihan Nvidia meningkat, tetapi rantai eksekusinya juga lebih panjang. Dalam investasi, jangan hanya melihat pesanan, harus juga perhatikan pertumbuhan pendapatan jaringan, stok, komitmen pasokan, dan kesehatan marjin kotor.

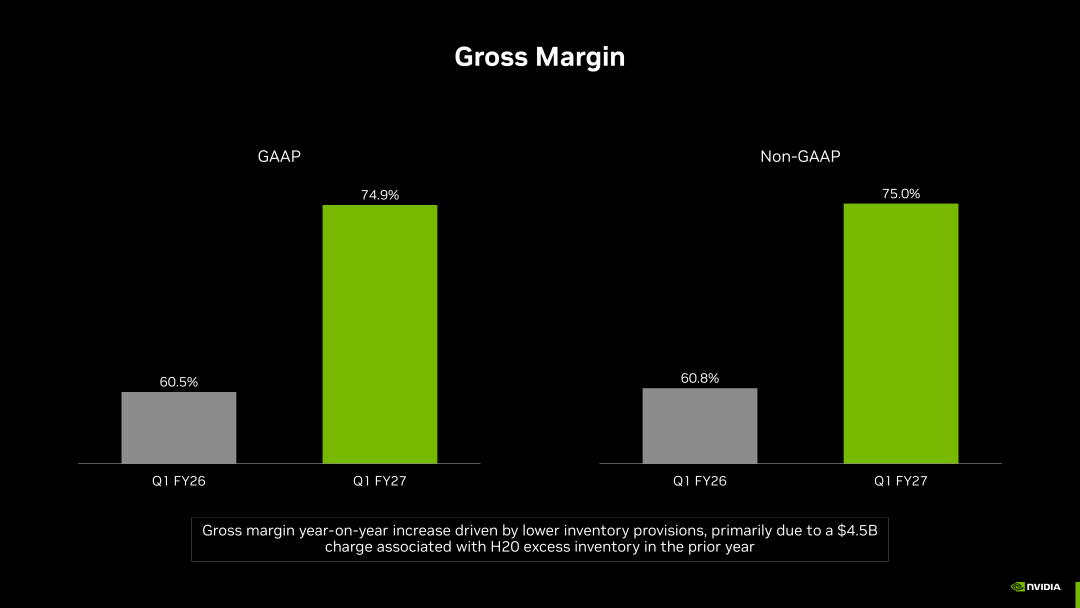

4. Marjin Kotor 75% Tetap Terjaga, Menandakan Premium Platform Belum Dimakan Biaya Sistem

Q1FY27 marjin kotor Non-GAAP sebesar 75,0%, hanya turun 0,1 poin persentase QoQ; marjin GAAP 74,9%. Pada proyeksi Q2FY27, marjin kotor Non-GAAP tetap sekitar 75,0% (toleransi +/- 50 basis poin), marjin GAAP 74,9% (+/- 50bp). Ini penting, karena skala produksi Blackwell tidak murah: HBM, packaging canggih, kabinet pendingin cair, power, testing rak lengkap, serta BOM sistem bisa memangkas marjin kotor.

Hasilnya, marjin kotor tak mengalami penurunan signifikan. Ini menandakan Nvidia tetap mengendalikan power pricing platform. Pelanggan tidak membeli chip murah, melainkan akses lebih cepat, debugging lebih sedikit, utilisasi lebih tinggi, dan ekosistem perangkat lunak lebih matang. Nilai sistem Blackwell lebih mahal, keterikatan jaringan lebih tinggi, kebutuhan pelanggan pada kepastian pengiriman semakin mendesak, membuat Nvidia mampu memuat biaya rantai pasokan kompleks ke dalam harga platform.

Marjin kotor adalah indikator paling tak boleh dimanipulasi dalam valuasi Nvidia. Selama selama pergantian Blackwell ke generasi platform berikutnya bisa menjaga marjin kotor sekitar 75%, pasar akan terus memandang Nvidia sebagai aset rare quality dalam infrastruktur AI; jika pendapatan tumbuh namun marjin mulai keluar proyeksi, narasinya berubah dari “premium platform” menjadi “tekanan pengiriman sistem heavy-assets”.

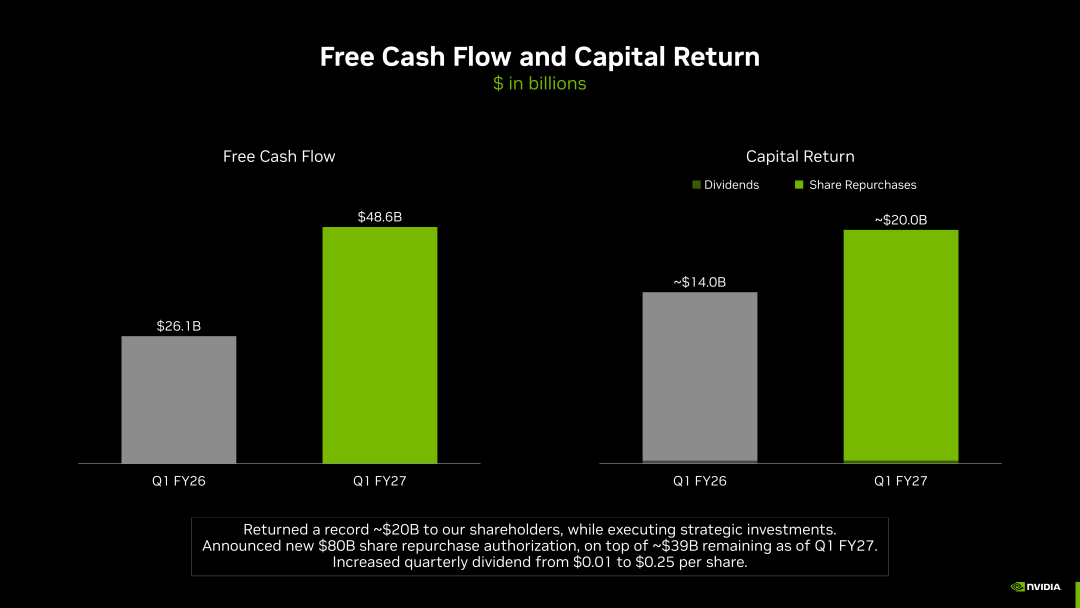

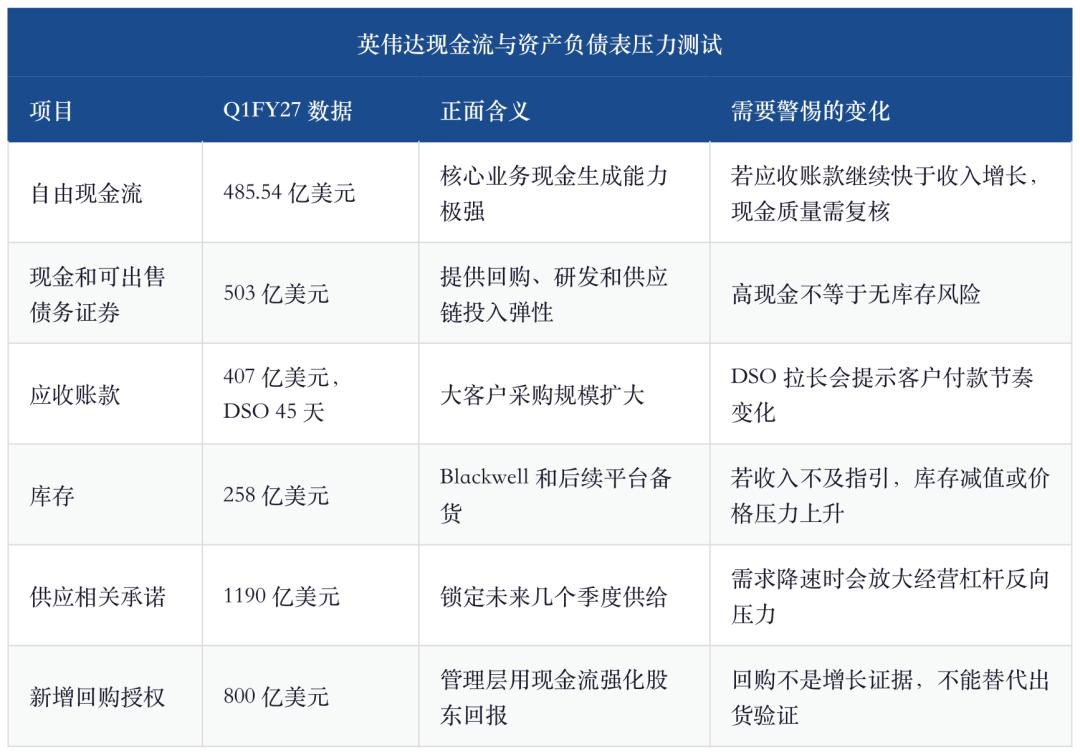

5. Arus Kas Sangat Kuat, Tapi Komitmen Pasokan $119 Miliar adalah Harga Pertumbuhan Tinggi

Q1FY27 arus kas operasi Nvidia $50,344 miliar, arus kas bebas $48,554 miliar, kas, setara kas, dan surat berharga yang dapat dijual total $50,3 miliar. Perusahaan mengembalikan sekitar $20 miliar ke pemegang saham musim ini, serta menambah otorisasi buyback saham senilai $80 miliar; per akhir Q1FY27, otorisasi buyback yang tersisa sekitar $39 miliar. Sekilas, ini adalah jawaban standar untuk profit tinggi, arus kas kuat, dan buyback besar.

Namun data ini wajib dikaji bersamaan dengan sisi lain neraca. Persediaan, piutang, komitmen pasokan, dan komitmen layanan cloud semuanya naik. Nvidia melakukan locking lebih tinggi pada supply chain demi memastikan kepastian pengiriman beberapa kuartal ke depan. Bagi perusahaan platform dengan kuartal menuju $90 miliar pendapatan, ini bukan tindakan abnormal, melainkan biaya pertumbuhan tanjakan tinggi.

Inventory was $25.8 billion, up from $21.4 billion sequentially, and total supply-related commitments were $119.0 billion. We have strategically secured inventory and capacity to meet demand beyond the next several quarters. Multi-year cloud service commitments were $30.0 billion, up from $27.0 billion sequentially.

Kalimat ini merangkum hal yang dicemaskan bull dan bear. Bull melihat perusahaan mengunci kapasitas, HBM, perakitan sistem, dan resource cloud lebih dahulu, menandakan manajemen yakin pada permintaan; bear melihat, jika laju permintaan lebih rendah dari locking supply chain, stok, komitmen, dan marjin serentak jadi tekanan.

Jadi, neraca musim ini bukan hanya keuntungan satu arah, melainkan pertukaran khas dari perusahaan pertumbuhan tinggi: demi membuktikan pendapatan $90 miliar per kuartal dari proyeksi ke realita, perusahaan harus menerima locking supply chain lebih tinggi; untuk meyakinkan pasar bahwa pertumbuhan bukan cuma paper order, perusahaan juga wajib mentransformasikan pendapatan menjadi arus kas bebas dan pengembalian ke pemegang saham. Hasil Q1FY27 membuktikan keseimbangan ini untuk sementara terjaga, ke depan fokus utamanya melihat persediaan, piutang, dan komitmen pasokan bisa tumbuh dengan laju yang terkendali.

6. Penilaian Investasi: Beli Kepastian, Tapi Jaga Disiplin Falsifikasi

Setelah laporan keuangan, alasan bullish untuk Nvidia semakin jelas sekaligus makin selektif. Bukan cuma di siklus produk GPU, namun juga jadi sumber profit terbesar dalam siklus sistem AI Factory; tidak hanya andalkan hyperscaler, namun sudah menyebar ke ACIE, edge, dan AI berdaulat; tidak mengandalkan pertumbuhan pendapatan semata, tapi juga mempertahankan marjin kotor sekitar 75% dan arus kas bebas per kuartal hampir $50 miliar. Asalkan faktor-faktor ini tetap terjaga, Nvidia tetap salah satu aset AI paling pasti.

Tetapi kepastian bukan berarti tanpa risiko. Ekspektasi pasar saat ini sudah sangat tinggi, persoalannya bukan lagi “apakah Nvidia perusahaan baik”, tapi “apakah pertumbuhan tanjakan tinggi saat ini cukup menjustifikasi valuasi yang ada”. Ketika pendapatan per kuartal naik ke kelas $90 miliar, setiap penundaan pengiriman, penurunan CapEx pelanggan, turunnya marjin kotor, networking attach yang tak sesuai harapan, akan diperbesar efeknya oleh pasar.

Ke depan, hal yang wajib dipantau bukan sekadar reaksi harga saham musiman, melainkan empat lini bisnis utama. Pertama, apakah data center compute tetap tumbuh pesat setelah Blackwell 300 scale up, ini adalah fondasi pendapatan. Kedua, apakah networking tetap tumbuh lebih cepat dari compute, ini bukti nilai sistem platform. Ketiga, apakah ACIE menjaga pertumbuhan QoQ tinggi, ini bukti penyebaran struktur pelanggan. Keempat, apakah marjin kotor dan arus kas bebas tetap stabil, ini bukti kualitas pertumbuhan tinggi.

Urutan risiko juga wajib dicatat. Pertama risiko pace produk, khususnya kelancaran switch Blackwell 300 ke Rubin; kedua risiko supply chain, stok dan komitmen pasokan $119 miliar bisa menjadi tekanan jika permintaan melambat; ketiga risiko CapEx pelanggan, jika permintaan AI cloud dan perusahaan tidak menyerap cukup, akan tercermin dulu dalam slope QoQ ACIE; keempat risiko kompetisi, ASIC dan open network memang tidak langsung menggantikan Nvidia, namun akan terus mengikis premium ekonomi pada beban kerja tertentu.

Kesimpulan akhirnya sangat gamblang: Nvidia tetap aset benchmark infrastruktur AI, namun logic perdagangan sudah berpindah dari “benar tidaknya permintaan” ke “tingkat realisasi tanjakan tinggi”. Bullish membeli kepastian platform sistem, penyebaran pelanggan, dan ketangguhan marjin kotor 75%; Bearish mencari risiko supply chain, penurunan marjin, dan melambatnya ACIE di balik pertumbuhan pendapatan. Nilai ke depan ditentukan bukan oleh berapa yang sudah didapat Q1, tapi oleh kemampuan menjaga pendapatan $90 miliar per kuartal, kelancaran transisi Blackwell/Rubin tanpa memukul marjin, serta networking dan ACIE tetap membuktikan nilai sistem AI Factory Nvidia.

Sumber dan Kalibrasi Data

Artikel ini utamanya berdasarkan materi tambahan keuangan Q1FY27 Nvidia, CFO Commentary, tren pendapatan pasar per kuartal, serta kerangka riset mendalam yang telah dipublikasi menyangkut infrastruktur komputasi AI, segmentasi inferensi GPU, dan interkoneksi jaringan AI. Data pendapatan, marjin, arus kas, neraca, dan proyeksi Q2 semua menggunakan jabaran resmi perusahaan; tautan referensi studi historis digunakan untuk melengkapi analisis rantai industri, bukan sumber data keuangan kuartal ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

ILY berfluktuasi 62,7% dalam 24 jam: Tidak ada katalis baru yang jelas, volatilitas berlanjut setelah listing

BSB berfluktuasi 223,7% dalam 24 jam: Kompetisi trading Binance mendorong volatilitas spekulatif yang tajam